- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„‚Risk Parity‘ kann erfolgreich umgesetzt werden“

Fonds mit Risk Parity-Strategie verloren zuletzt stark. Auch die Produkte von Aquila. FundResearch sprach exklusiv mit Fondsmanager Harold Heuschmidt.

01.07.2013 | 14:28 Uhr

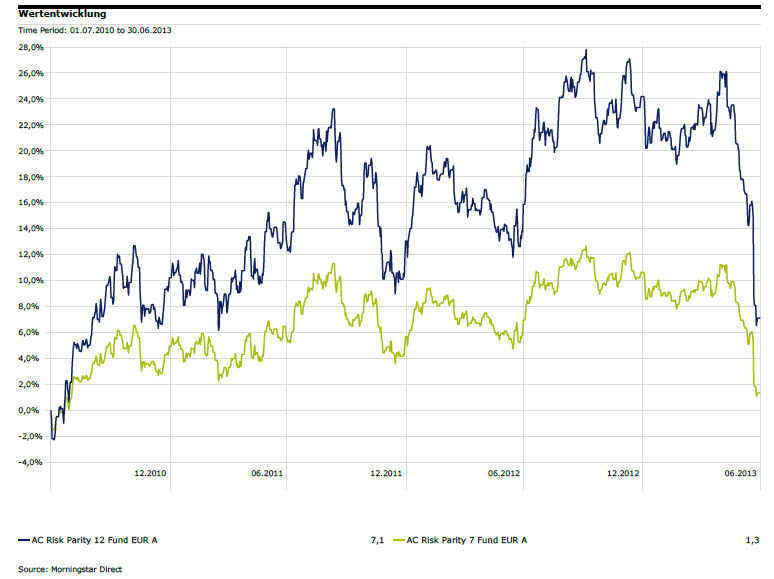

FundResearch: Im Mai und im Juni hat der Risk Parity 7 über neun Prozent verloren, der Risk Parity 12 sogar mehr als 15 Prozent. Was waren die Gründe?

Harold Heuschmidt: Durch die Aufteilung der Investitionen in vier gleich große Risikobudgets – Aktien, Rohstoffe, Staatsanleihen und kurzfristige Zinsen – optimiert unser risikoparitätischer Ansatz die Vorteile einer breiten Diversifikation. In der Regel werden dadurch die Ergebnisse von schwach performenden Anlageklassen von den Resultaten in besser performenden Anlageklassen in etwa ausgeglichen oder sogar übertroffen. Im Mai und im Juni trugen jedoch alle vier Anlageklassen mit einem negativen Ergebnis zur Fondsperformance bei. Eine solche Konstellation gleichzeitig auftretender Verluste ist äußerst ungewöhnlich und tritt theoretisch wie auch praktisch nur entsprechend selten auf.

FundResearch: Für beide Fonds ist eine Verlustschwelle (Soft-Floor) von minus vier Prozent bzw. minus sieben Prozent auf Monatsbasis definiert. Obwohl diese Schwellen ausdrücklich nicht garantiert sind, hatten viele Anleger mit Sicherheit nicht damit gerechnet, dass diese Schwellen so klar gerissen werden?

Harold Heuschmidt: Sobald sich das monatliche Risikobudget von vier Prozent bzw. sieben Prozent deutlich reduziert, verringert unser Risikomanagement alle von den Fonds gehaltenen Positionen. Dadurch sichern wir in turbulenten Marktphasen das Kapital unserer Investoren. Dieser Prozess hat uns zwischen dem 19. und 21. Juni vor noch höheren Verlusten bewahrt. Weil die gleichzeitig auftretenden Verluste in allen vier Anlageklassen so erheblich waren, fiel die Performance der Fonds während des Abbaus der letzten noch verbliebenen Positionen unter den von uns angestrebten Floor. Seit Auflage der Fonds 2008 ist dies das erste Mal geschehen. Um einen solchen Fall komplett auszuschließen, müssten erhebliche Zugeständnisse an die Performance gemacht werden. Wir halten dies nicht für sinnvoll und bauen weiter auf unser langfristig bewährtes Risikomanagement.

FundResearch: In den letzten Monaten haben sich die kritischen Stimmen zum Thema Risk Parity gemehrt. Hauptargument war dabei stets, dass der Ansatz bei steigenden Zinsen, aufgrund des Hebels auf der Rentenseite, Probleme bekommen würde. Dürfen sich die Skeptiker nun bestätigt fühlen?

Harold Heuschmidt: Für die Gesamtperformance unserer Fonds ist nicht entscheidend, ob Zinsen steigen oder nicht. Für uns ist vielmehr relevant, ob – für den Fall dass die Zinsen steigen sollten – diese deutlich stärker steigen als vom Markt erwartet. Steigen sie entsprechend den Markterwartungen, oder sogar weniger, so wirkt sich dies tendenziell positiv auf den Fonds aus. Eine isolierte Fragestellung nach der Zinsentwicklung lässt im Übrigen außer Betracht, dass in sehr vielen Szenarien ein Zinsanstieg auch mit stabilen oder steigenden Aktien- und Rohstoffkursen verbunden sein kann.

FundResearch: Wird Aquila aufgrund des jüngsten Drawdowns Veränderungen an der Strategie vornehmen?

Harold Heuschmidt: Drawdowns hat es immer gegeben und wird es immer wieder geben. Obwohl die Entwicklung der letzten zwei Monate enttäuschend ist, sollte sie immer vor dem Hintergrund gesehen werden, dass die Strategie seit 2008 im UCITS-Format erfolgreich umgesetzt wird. Unsere Rückrechnungen zeigen, dass die Risikoparitätsstrategie sowohl in inflationären wie auch in deflationären Zeiten, in Phasen steigender Zinsen sowie in Phasen fallender Aktien- und Rohstoffkurse sehr erfolgreich umgesetzt werden kann. Wir halten daher an diesem langfristig erfolgreichen Konzept unverändert fest.

FundResearch: Sollten Anleger jetzt in Risk Parity-Ansätze investieren oder besser noch abwarten?

Harold Heuschmidt: Gemäß unseren Berechnungen haben Rückschläge in diversifizierten Risk Parity-Ansätzen wie dem unseren immer zu attraktiven Kaufgelegenheiten geführt. Natürlich kann man den optimalen Zeitpunkt für die Investition nicht genau bestimmen. Auf Sicht von zwölf bis 24 Monaten halten wir eine Investition für sinnvoll – gerade auch nach einem größeren Drawdown wie dem jetzigen.

FundResearch: Halten Sie an den Renditenzielen der Strategien auch zukünftig fest?

Harold Heuschmidt: In erster Linie bieten wir unseren Kunden im Rahmen eines hochgradig systematischen Investmentprozesses ein fixes Risikoprofil, nämlich eine Volatilität von sieben Prozent bzw. zwölf Prozent. Durch das strikte Einhalten dieser Risikoziele unterscheiden wir uns von vielen anderen Anbietern von Fondsprodukten. Aus dieser Risikovorgabe leiten wir die langfristigen Renditeziele ab. Kurzfristig können die realisierten Renditen immer nach oben oder unten von diesen Zielen abweichen. Solche Abweichungen beeinflussen unsere langfristige Einschätzung nicht, die ja durch die erzielten Ergebnisse der letzten Jahre untermauert ist.

Aquila Risk Parity Fonds: Im Juni brach die Performance ein

(PD)

Diesen Beitrag teilen: