- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

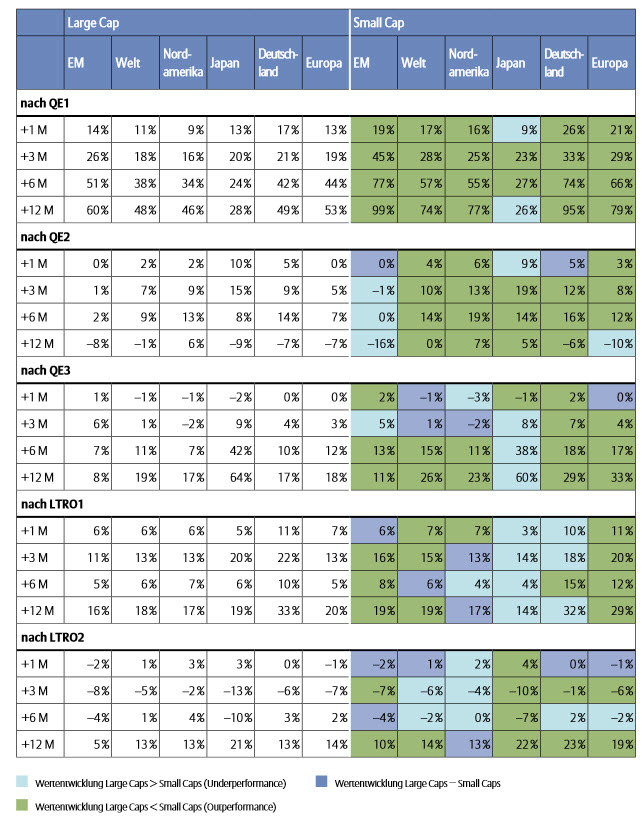

Allianz: Small ist beautiful

Nebenwerte performten in der Vergangenheit oft besser als Blue Chips. Allianz-Experten glauben, dass dies auch künftig der Fall sein kann.

21.10.2013 | 13:35 Uhr

Erste Erkenntnis der Allianz-Global-Invest (AGI)-Autoren: Small Caps zeigen insbesondere im ersten Quartal eines Kalenderjahres bessere Performances als Blue Chips. "Dies lässt sich nicht nur global nachweisen, sondern auch regional", so AGI-Experte Stefan Scheurer. So habe die Überrendite, gemessen an der relativen Wertentwicklung von Small Caps zu Large Caps, in den Emerging Markets oder in Japan bei knapp zwei Prozent im ersten Quartal gelegen. In Deutschland bzw. Europa lag sie sogar zwischen vier und fünf Prozent. Warum war das so? Grund hierfür könne das vermeintlich höhere Risikobudget internationaler Investoren zu Beginn eines jeden Jahres sein, so Scheurer.

Die zweite Erkenntnis: Small Caps glänzen auch bei der Dividendenrendite: So erzielten globale Small Caps zwischen 1995 und 2012 eine durchschnittliche Dividendenrendite von rund zwei Prozent. Small Caps aus Europa kamen auf 2,5 %. Beides deutlich mehr als z.B. die Renditen 10-jähriger Staatsanleihen im gleichen Untersuchungszeitraum. Dies scheint verwunderlich. Wäre doch anzunehmen, dass gering kapitalisierte Unternehmen ihren Überschuss an Liquidität in die zukünftige Geschäftsentwicklung investieren - nicht in Form von Dividenden an ihre Anteilseigner auszahlen.

Drittens schließlich: Im oben erwähnten Untersuchungszeitraum waren Small Caps besondere Performancetreiber. Deren Kurse entwickelten sich in nahezu allen untersuchten Regionen deutlich besser als die der Large Caps. Parallel dazu, wenn wundert es, waren auch die Volatilitäten der Kleinen um einiges höher.

Small Caps sind relativ teuer - lohnen aber trotzdem

Spannende Frage nun: Sind die kleinkapitalisierten Unternehmen inzwischen relativ zu teuer? Schließlich war deren Performance - wie dargestellt - seit Jahren besser als die der Großen: "Das Kurs-Gewinn-Verhältnis - auf Basis der geschätzten Gewinne der nächsten 12 Monate - spricht in der Tat für eine Überbewertung von zehn bis 40%", sagt Scheurer. Ein Blick auf das Kurs-Buchwert-Verhältnis (KBV) allerdings relativiere dies: Small Caps lägen auf Basis dieses Bewertungsmaßes auf bzw. größtenteils unter ihrem langfristigen Durchschnitt der vergangenen zehn Jahre. "Und damit teils weit von ihrem Bewertungshochpunkt Ende 2007 entfernt", so der Autor.

Regional betrachtet sei Japan sowohl bei den Nebenwerten als auch bei den großkapitalisierten Unternehmen aktuell am günstigsten bewertet. Und dazu günstiger als der langfristige Durchschnitt. Der Wermutstropfen: Nippon-Small-Caps erzielten im Vergleich zu anderen Regionen die geringsten Eigenkapitalrenditen (4,7 %). Small Caps aus Nordamerika liegen zwar - bewertungstechnisch - auf ihrem langfristigen Durchschnitt. Damit sind sie regional am „teuersten“. Jedoch erwirtschaften die US-Minis eine Eigenkapitalrendite von aktuell über 8 %. Generell gilt: Eine höhere Eigenkapitalrendite und somit eine höhere Verzinsung auf das eingesetzte Kapital geht mit einer höheren Bewertung, basieren auf dem KBV, einher et vice versa.

Diese Erkenntnisse sowie die Tatsache aktuell wieder steigender Übernahmen im Segment der Small Caps lassen den Autor folgern: "Small Caps empfehlen sich als attraktive Beimischung in einem gut strukturierten Depot."

Outperformance: Small-Caps profitieren von größeren Risikobudgets zu Jahresstart

(DIF)

Die komplette Studie finden Sie hier.

Diesen Beitrag teilen: