- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos: „Low Volatility Strategien“

Lange Zeit lautet die Devise bei der Vermögensanlage: Wer die Rendite steigern will, muss höhere Risiken eingehen. Dem widersprachen Robert Haugen und Nardine Baker im Jahr 1991. Sie behaupteten, dass Aktien mit niedriger Volatilität bessere risikoadjustierte Erträge erzielen als risikoreiche Papiere.

22.06.2016 | 15:15 Uhr

Viele Jahre vergingen ohne besonderes Interesse und Aufmerksamkeit. Doch seit 2011 hat sich die Situation geändert. Low Volatility Strategien stehen im Anlegerfokus und profitierten wesentlich von der Smart Beta Welle. Insgesamt wurden über 40 Milliarden EUR in dieser Strategie weltweit angelegt – mehr als in allen anderen Smart Beta Strategien zusammen. Vor allem die Mittelzuflüsse in den letzten Quartalen scheinen grenzenlos. Deshalb lohnt ein kritischer Blick, ob die Annahmen und wissenschaftlichen Erkenntnisse von damals immer noch Gültigkeit besitzen.

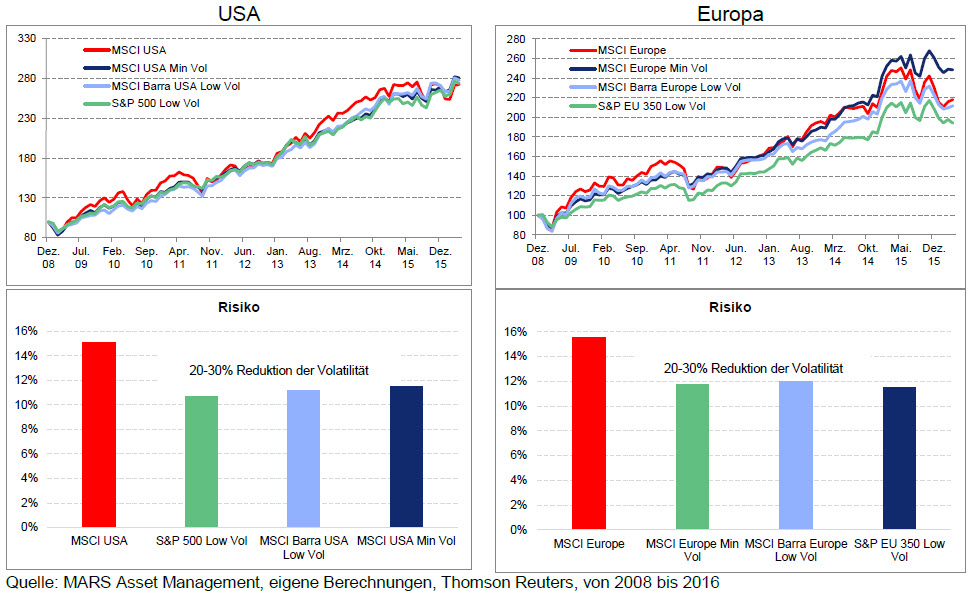

Grundsätzlich muss bei Low Volatility Strategien zwischen zwei Ansätzen unterschieden werden. Der eine Ansatz bezieht für die Aktienauswahl nur die historische Preisschwankung ein. Der Vorteil ist die einfache und nachvollziehbare Indexkonstruktion. Der zweite Ansatz „Geschätzte Volatilität (Varianz)“ nutzt ein Optimierungsmodell für die Aktienauswahl. Dabei werden sowohl die Volatilitäten als auch die Korrelationen zwischen den Aktien geschätzt sowie die Branchen- und Aktiengewichtung beschränkt. Die Komplexität ist bei diesem Verfahren höher. Dafür sind die Portfolien breiter diversifiziert und reagieren schneller bei Veränderungen des Marktumfeldes. Im Ergebnis können beide Ansätze das Risiko um 20 bis 30 Prozent gegenüber dem breiten Standardindex reduzieren.

Die Wertentwicklungen der Low Volatility Strategien unterscheiden sich von Region zu Region. Seit 2008, dem Jahr als MSCI ihre Minimum Volatilität Indizes erstmals veröffentlichte, ist die Wertentwicklung in den USA ähnlich der Performance der Standardindizes (MSCI USA bzw. S&P 500). In Europa findet dagegen eine größere Streuung der Wertentwicklung statt. Während der MSCI Europe Min Vol insbesondere in den letzten Monaten deutlich zulegen konnte, blieben andere risikoreduzierende Strategien hinter dem Standardindex zurück. Im Mittel kann von einer ähnlichen bzw. vergleichbaren Wertentwicklung auch in Europa gesprochen werden.

Das Ziel einer Risikoreduktion haben alle Ansätze erreicht. Im Durchschnitt ist die Volatilität um 20 bis 30% niedriger als bei Standardindizes. Rückblickend betrachtet kann festgehalten werden, dass Low Volatility Ansätze seit 2008 erfolgreicher waren, da sie eine ähnliche Wertentwicklung bei geringerem Risiko erzielten.

Doch für eine allgemeine Aussage über die Vorteilhaftigkeit müssen folgende Fragen beantwortet werden:

1. Ist dieser Effekt zeitlich stabil?

2. Bieten risikoarme Aktien einen Schutz in Krisenzeiten?

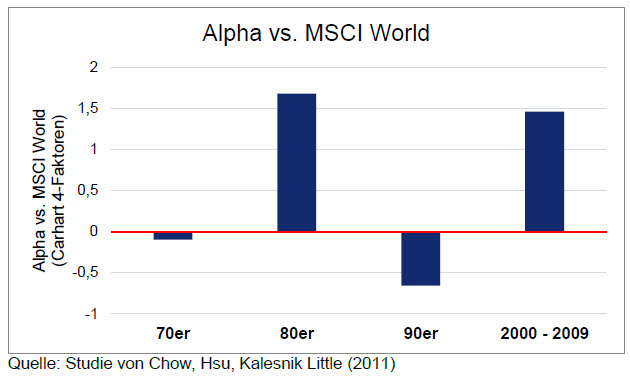

Zu 1) Low Volatility Strategien können auch über Jahrzehnte zurückgerechnet werden. Dabei fällt auf, dass ein Großteil der Outperformance auf wenige bekannte Phänomene zurückgeführt werden kann. So erklären die Strategien: Bewertung, Momentum und Marktkapitalisierung einen Großteil der Outperformance. Zwar ist das Alpha gegenüber dem Standardindex MSCI World in den letzten 40 Jahren geringfügig positiv, jedoch wechselte es sich in den zurückliegenden vier Jahrzehnten ab. Während die 70er und 90er Jahre ein negatives Alpha aufwiesen, konnten risikoreduzierende Strategien in den 80ern und im letzten Jahrzehnt (2000 – 2009) überzeugen.

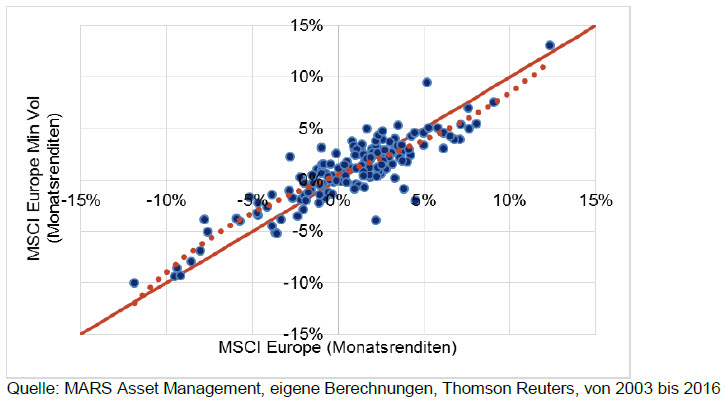

Zu 2) Low Volatility Strategien haben ein geringeres Risiko – jedoch nur in der Durchschnittsbetrachtung. Bei heftigen Kursausschlägen reagieren sie ähnlich wie die Standardindizes. Wie in nachfolgender Grafik gut zu erkennen ist, geht in Zeiten extremer Kursbewegungen (+/- 10 Prozent) die positive Eigenschaft der Risikoreduktion verloren.

FAZIT: Schwankungsarme Aktien bieten langfristig orientierten Investoren eine ähnliche Wertentwicklung bei geringerem Risiko. Jedoch schwankt das Alpha im Zeitablauf und die Eigenschaft der Risikoreduktion geht dann verloren, wenn man sie am dringendsten braucht: in Krisenzeiten.

In Kooperation mit Mars Asset Management

Diesen Beitrag teilen: