- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Altersvorsorge: Schockierende Zahlen?

Vor wenigen Tagen erschien der aktuelle „Vorsorgeatlas Deutschland“, herausgegeben von der Union Investment. Die Studie zeigt, mit wie viel Geld Rentner in Zukunft rechnen dürfen. Die Ergebnisse überraschen kaum – die Schlüsse, die verschiedentlich daraus gezogen werden, dagegen schon.

12.10.2017 | 15:11 Uhr

Alljährlich erscheint ein neuer „Vorsorgeatlas Deutschland“. Der verantwortliche Autor, Demografie-Forscher Bernd Raffelhüschen, nimmt das Ritual gerne zum Anlass, darauf hinzuweisen, dass das, was er schon vor zwanzig Jahren prophezeit hat, tatsächlich immer noch gilt. So kommt auch der aktuelle Vorsorgeatlas nicht zu neuen Erkenntnissen, sondern bestätigt einen langfristigen Trend – was bei Studienergebnissen aus dem Bereich der Demografie eher die Regel als die Ausnahme ist.

Was überrascht, sind die irritierenden Schlagzeilen, mit denen die Studienergebnisse zum Teil präsentiert werden. So titelt das Handelsblatt: „Die Rente der heute Jungen wird nicht reichen“. Die Süddeutsche warnt: „Jungen Deutschen droht Rentenlücke“. Und die WAZ macht daraus: „Jungen Menschen droht massive Rentenlücke“. Kaum beruhigender klingt „Neue Schock-Zahlen vorgelegt: Jungen Menschen droht Armut im Alter“. So titelte BILD.

Fakten, Fakten, Fakten

Sind die Warnrufe angebracht? Zu den Fakten. Die Studienergebnisse legen zwar Eigeninitiative bei der Altersvorsorge nah, doch die Zahlen klingen nicht nach weit verbreiteter Altersarmut, die Deutschland demnächst droht. Zusammengefasst zeigt die aktuelle Studie vor allem, dass die Menschen in Deutschland sich keine Sorgen um ihre Rente machen müssen. Denn das Vorsorgesystem funktioniert im Großen und Ganzen auch in der Zukunft. Allerdings müssen die Menschen aktiv werden. Denn nur wer die angebotenen Möglichkeiten nutze, sei im Alter gut versorgt, erklärt Bernd Raffelhüschen. Dies gelte insbesondere für junge Menschen.

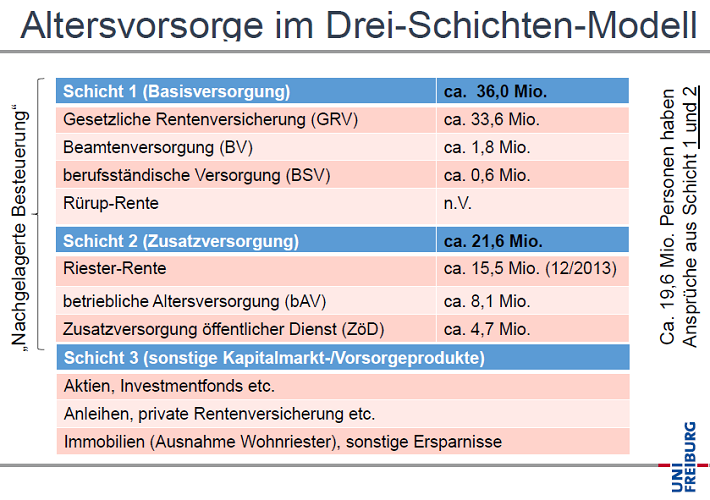

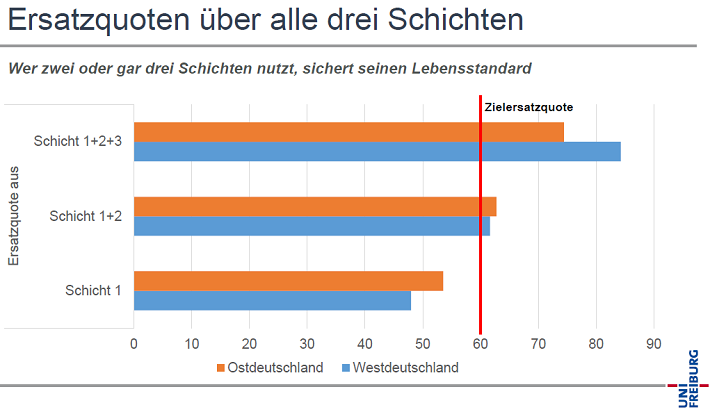

„Die Zahlen belegen die Stabilität des Vorsorgesystems über drei Schichten. Grundlegende Veränderungen sind nicht erforderlich“, so Raffelhüschen. Dies gelte insbesondere für die gesetzliche Rente, die für rund 34 Millionen Deutsche auch in den nächsten Jahrzehnten ein sicherer und stabiler Grundpfeiler ihrer Altersvorsorge bleibt. Mit ihr erhalten die Versicherten im Durchschnitt eine monatliche Rente von 1.070 Euro, was einer Ersatzquote von rund 48 Prozent ihres letzten Bruttoeinkommens entspricht. Zwar sind zur Sicherung des Lebensstandards im Alter mindestens 60 Prozent nötig. Wer jedoch zusätzlich vorsorgt – sowohl staatlich gefördert als auch privat – kann seinen Lebensstandard im Alter sichern und in Kombination mit der gesetzlichen Rente insgesamt rund 83 Prozent des letzten Einkommens erzielen.

Gesetzliche Rente als Grundpfeiler der Altersvorsorge

Wie der Vorsorgeatlas belegt, ist die gesetzliche Rente (GRV) die Hauptstütze der Altersversorgung in Deutschland und wird dies auch über das Jahr 2030 hinaus bleiben. Im Durchschnitt über alle Einkommens- und Altersklassen erhalten die rund 34 Millionen Versicherten bei Rentenbeginn monatlich 1.070 Euro und können somit rund 48 Prozent ihres letzten Bruttoeinkommens ersetzen.

Jung und Alt – das selbstgemachte Problem

Wer Raffelhüschen bei seinen Vorträgen erlebt, wird in der Regel mit einem seiner Lieblingssprüche konfrontiert. Er blickt ins Publikum, das in der Regel eher der Altersgruppe 45plus entspricht, und ruft: „Sie haben kein Problem mit der Altersvorsorge“. Nach einer Kunstpause ergänzt er dann: „Sie selbst sind das Problem. Sie haben zu wenig Nachwuchs gezeugt. Und das wird für Ihre Kinder teuer, nicht für Sie“. Die aktuellen Zahlen untermauern diese provokante Behauptung. Während die heute 50- bis 65-Jährigen mit einer Ersatzquote von 64,1 Prozent alleine mit der Gesetzlichen Rentenversicherung ihren Lebensstandard sichern können, kommen die 20- bis 34-Jährigen auf lediglich 38,6 Prozent. Sie benötigen daher etwa 800 Euro zusätzlich pro Monat und müssen rechtzeitig aktiv werden.

Riester-Rente und betriebliche Altersvorsorge schließen die Versorgungslücke

Wer an dieser Stelle der Studie mit dem Lesen aufhört, muss zu dem Schluss kommen, dass die kommende Generation große Probleme bekommen wird. Doch es lohnt sich, die komplette Analyse zu lesen. Wenn Raffelhüschen von drei Schichten spricht, meint er die Gesetzliche Rente (GRV), Riester und die betriebliche Altersvorsorge (bAV) als zweite Schicht und die private Vorsorge als dritte Schicht.

Die Studie zeigt: Mit Leistungen aus der zweiten Schicht, lässt sich ein großer Teil des fehlenden Betrages abdecken. Die Menschen, die diese Möglichkeiten nutzen, erreichen im Zusammenspiel mit der ersten Schicht im Durchschnitt eine Ersatzquote von 61,8 Prozent und können damit ihren Lebensstandard im Alter sichern. Selbst die junge Generation, die besonders von den Rentenreformen der Vergangenheit betroffen ist, erzielt aus beiden Schichten im Durchschnitt bereits eine Quote von 55 Prozent. Somit müssen sie nur noch wenig zusätzlich sparen, um auf eine Quote von über 60 Prozent zu kommen. In der zweiten Schicht ist die Riester-Rente mit über 16 Millionen Verträgen am weitesten verbreitet. An zweiter Stelle steht die betriebliche Altersvorsorge (bAV), die rund 8 Millionen Menschen abgeschlossen haben.

Privates sparen rundet das Vorsorge-Paket ab

Eine These der Studie lautet: Durch eine zusätzliche Vorsorge in der dritten Schicht sind nahezu alle Menschen ausreichend abgesichert. Privat angesparte Geld- und Immobilienvermögen sind ein wichtiger Baustein der Altersvorsorge und ersetzen im Durchschnitt ein Viertel (26,1 Prozent) des Einkommens bei Renteneintritt. Verfügen Menschen über Ansprüche aus allen drei Schichten, können sie auf durchschnittlich 82,6 Prozent ihres letzten Bruttoeinkommens kommen. Das ist deutlich mehr als die zur Lebensstandardsicherung erforderlichen 60 Prozent.

Vor allem für junge Menschen und Personen mit einem hohen Einkommen ist dies von Bedeutung. Bei ihnen reicht eine Vorsorge in der ersten und zweiten Schicht nicht ganz aus, um die Versorgungslücke zu schließen. Für sie ist es daher ratsam, zusätzlich etwas zurückzulegen.

Die 20- bis 35-Jährigen, welche im Rahmen aller drei Schichten vorsorgen, erzielen im Durchschnitt eine Ersatzquote von rund 69 Prozent und haben monatlich rund 106 Euro mehr als das definierte Minimum. Menschen mit einem Einkommen von mehr als 2.000 Euro pro Monat können insgesamt 67,7 Prozent ihres letzten Bruttoeinkommens ersetzen.

„Die gesetzliche Rente bleibt über das Jahr 2030 die tragende Säule der Altersvorsorge. Aber erst die private Vorsorge sichert den Lebensstandard“, fasst Raffelhüschen die Studienergebnisse zusammen. Panik wäre angesichts der Studie fehl am Platz – wie auch schon in den vergangenen Jahren.

(MvA)

Diesen Beitrag teilen: