- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Expertenausblick: Was das Superwahljahr 2024 für Investoren bedeutet

Regelmäßig veröffentlichen führende Vermögensverwalter fundierte Einschätzungen zu den Finanz- und Kapitalmarktmärkten. Um einen Überblick zu erhalten, fasst TiAM FundResearch die wichtigsten Aussagen für Sie kompakt zusammen.

19.01.2024 | 07:00 Uhr von «Peter Gewalt»

Die Finanzmarktexperten diskutierten zuletzt insbesondere die Auswirkungen der zahlreichen Wahlen in diesem Jahr auf die Aktien- und Anleihemärkte .

Umgerechnet auf das Welt-BIP werden in diesem Jahr die Vertreter

von rund 50 Prozent der globalen Wirtschaftsleistung an die Wahlurnen gerufen.

Was das Superwahljahr für Wirtschaft und Investoren bedeuten könnte und in

welchen Sektoren besonders mit Unsicherheiten zu rechnen sind, erläutert Niall

O’Sullivan, Chief Investment Officer bei Neuberger Berman:

„Bislang

war die Marktdynamik für die Wertentwicklung an den Märkten wichtiger als

Wahlergebnisse. Dennoch gibt es einige Muster, die sich aus vergangenen

Urnengängen ableiten lassen. So hat etwa der US-Aktienmarkt seit den 1940ern

immer positiv reagiert, wenn die Republikaner sowohl die Präsidentschaft als

auch die Mehrheit im Kongress gewonnen haben. Wenn sie nur den Präsidenten

stellten, sind die Aktien gefallen. Investoren haben es offenbar lieber, wenn

ein demokratischer Präsident mit einem gespaltenen oder von der Gegenpartei

dominierten Kongress regieren muss, als wenn in einem solchen Fall die

Republikaner das höchste Amt im Staat besetzen.

Zudem waren US-Aktien in US-Wahljahren meist etwas schwächer als im langfristigen Durchschnitt. Diversifikation und defensive Positionierung haben sich in der Regel ausgezahlt. Insgesamt scheint es Investoren nicht so wichtig zu sein, wer die Wahl gewinnt, aber sie mögen keine Unsicherheit und versuchen, ihr aus dem Weg zu gehen. Vor allem nach besonders schwer prognostizierbaren Wahlen folgt üblicherweise eine gute Aktienmarktperformance, weil dann die Unsicherheit ein Ende hat. Dies könnte vor allem gegen Ende des Jahres relevant werden.

Auswirkungen in einzelnen Sektoren spürbar

Oft war es sinnvoller, die Auswirkungen von Wahlen auf einzelne Sektoren und

nicht auf die Gesamtwirtschaft zu betrachten. Schließlich gibt es innerhalb des

Marktes immer Performanceunterschiede, unabhängig davon, ob er insgesamt steigt

oder fällt. Beispielsweise haben Investoren, die bei den US-Wahlen 2016 einen

Sieg Clintons erwartet hatten, nach dem Sieg von Trump massenweise Small Caps

und Finanzaktien gekauft. Sie gingen offenbar davon aus, dass unter der „America-First-Administration“

schnell Regulierungen aufgehoben, Steuern gesenkt und viel investiert werden

würde.

Etwas Ähnliches könnte auch diesmal passieren. Wenn die Republikaner die

Gelegenheit bekommen, Regulierungen und Gebührenkontrollen zu lockern, dürften

Small Caps etwas aufholen. Auch regionale Banken und Finanzdienstleister für

Privatkunden dürften dann profitieren. Elektrofahrzeuge und andere Sektoren,

die vom IRA profitiert haben, könnten hingegen unter einer erneuten

Trump-Administration leiden; und das, obwohl ein großer Teil der Mittel aus dem

IRA-Programm in republikanische oder Swing-Staaten fließt. Anders als bei

vielen Wahlen zuvor unterliegt auch der Verteidigungssektor diesmal gewissen

Wahlrisiken, etwa weil mit einem Sieg Trumps die Unterstützung für die Ukraine

deutlich heruntergefahren werden dürfte.

Kurz gesagt, zeigt die Vergangenheit, dass die meisten Investoren dauerhaft

wohl kaum Auswirkungen der Wahlen auf ihre Portfolios erleben dürften. Viele

der extremeren Verschwörungstheorien über Stimmenkäufe und politisierte

Zentralbanken lassen sich ignorieren. Dennoch dürften die Wahlen auf Sektor-

und Staatenebene deutlich Spuren hinterlassen. Chancen ergeben sich vor allem,

wenn sich bestehende Unsicherheiten vor den Wahlen auflösen – dann sollten

Investoren für den „Run“ gewappnet sein.“

Maurizio Porfiri, CIO,

CAT Financial Products analysiert ebenfalls die Entwicklung des

S&P500 während der US-Wahljahre:

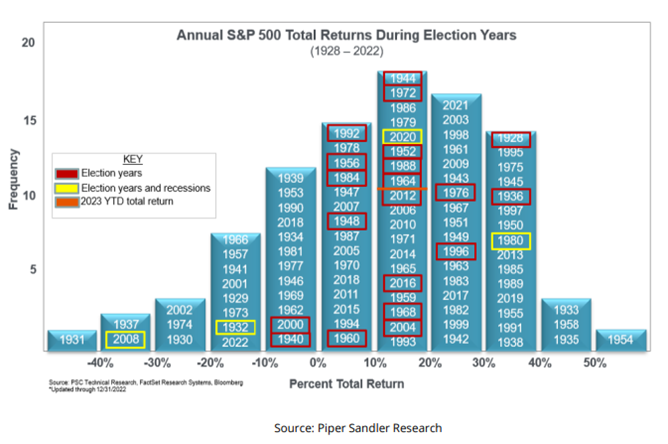

„Im Jahr 2024 befinden wir uns im vierten Jahr des Präsidentschaftswahlzyklus

in den USA. Ein genauer historischer Rückblick auf vergangene Wahljahre zeigt,

dass negative Performances in dieser besonderen Phase äußerst selten waren.

Rezessionen, die mit einem Wahljahr zusammenfallen, gab es in der Geschichte

nur viermal: 1932, 1980, 2008 und zuletzt 2020. Was diese Beobachtungen noch

bemerkenswerter macht, ist die noch seltenere Kombination einer negativen

Rendite in einem Wahljahr mit einer Rezession. Diese besondere Konstellation

trat nur zweimal auf, nämlich 1932 und 2008.

Diese technische Evidenz unterstreicht die außergewöhnliche Seltenheit eines

negativen Wirtschaftsszenarios in einem Wahljahr. Die historischen Daten bieten

somit eine gewisse Beruhigung und unterstützen einen positiven Ausblick auf das

Jahr 2024. Auch wenn vergangene Trends keine exakte Vorhersage für die Zukunft

darstellen, so liefern sie doch Hinweise auf eine generelle Stabilität in

Wahljahren. Diese Stabilität könnte darauf hindeuten, dass wirtschaftliche

Unsicherheit und Rezessionen in Wahljahren eher die Ausnahme als die Regel

sind.

Die historische Performance des S&P 500 in Wahljahren, insbesondere seit 1928, ist durchweg positiv. Unabhängig davon, ob Demokraten oder Republikaner an der Macht sind, beträgt die durchschnittliche Performance +7,73 Prozent. Betrachtet man jedoch nur die Perioden unter republikanischer Führung, so steigt die durchschnittliche Performance auf +12,11 Prozent. Diese Daten deuten darauf hin, dass die Finanzmärkte in Wahljahren generell positiv reagieren, wobei die republikanische Führung einen zusätzlichen positiven Impuls geben kann.

Interessant ist, dass diese positive Performance oft von einer schwachen Performance in der ersten Jahreshälfte begleitet wird, gefolgt von einem starken Sommer und Spannungen in den Monaten vor der Wahl. Dieses Muster könnte auf Unsicherheiten und Wahlkampfthemen zurückzuführen sein, die die Märkte beeinflussen.

Für 2024 erwarten wir ein ähnliches Szenario. Ausgehend von historischen Trends ist ein moderater Start zu erwarten, gefolgt von einem stärkeren Sommer und möglichen Spannungen vor den Wahlen. Die Märkte könnten auf politische Entwicklungen und Wahlkampfthemen reagieren, und Anleger sollten sich auf mögliche Unsicherheiten einstellen.“

Die Möglichkeit, dass der 45. Präsident der Vereinigten Staaten, Donald J. Trump, noch einmal ins Weiße Haus einzieht, ist in diesem Jahr der größte Unsicherheitsfaktor für Anleger. Norman Villamin, Group Chief Strategist bei der Union Bancaire Privée (UBP), skizziert, worauf sich Anleger dann einstellen müssten:

„Wie schon 2017 würde er fiskalpolitische Instrumente nutzen, um Unterstützer zu belohnen und die Opposition zu bestrafen. Die Ausweitung des Haushaltsdefizits würde sich dieses Mal jedoch auf einem im historischen Vergleich bereits hohen Ausgangsniveau vollziehen.“ Das Haushaltsdefizit der USA ist derzeit bereits bei 2 Billionen US-Dollar, so hoch wie 8% des BIP.

Auflagen für Unternehmen

Auch bei den steuerlichen und aufsichtsrechtlichen Belastungen sind Verschiebungen zu erwarten: Der traditionelle Energiesektor bekäme Rückenwind, wie schon während der letzten Amtszeit von Donald Trump. Derweil müssten sich die Big Tech-Konzerne darauf einstellen, stärker kontrolliert zu werden, das war schon in Trumps erster Amtszeit bezüglich der Opposition zu beobachten. Wahrscheinlich wären auch weitere Einschränkungen im Bereich des Kapitalverkehrs und des geistigen Eigentums sowie eine Ausweitung der bereits 2021 eingeführten Beschränkungen.

Geopolitische Spannungen

Ein solcher politischer Kurs hätte sowohl wirtschaftliche als auch geopolitische Konsequenzen. Wirtschaftlich könnte eine ungezügelte Ausgabenpolitik die Inflation in den USA und weltweit erneut anheizen und die Fed ihrer Möglichkeiten berauben, konjunktursteuernde Impulse zu setzen und die Inflation im Zaum zu halten. Geopolitisch wäre mit neuerlichen Spannungen zwischen den USA und Europa, wie auch schon während Trumps erster Amtszeit, zu rechnen. Dies hätte auch Auswirkungen auf den Ukraine-Krieg. „Wenn im pazifischen Raum Handels- und Kapitalverkehrsbeschränkungen der USA rasch verschärft werden, sind Vergeltungsmaßnahmen seitens der chinesischen Regierung vorprogrammiert“, so Villamin. Der seit dem Handelskrieg von 2018–2019 noch schwelende Konflikt könne dann wieder aufflammen.

Verlagerung der Macht

Für Anleger wäre mit einer neuerlichen Präsidentschaft von Donald Trump unter anderem das Risiko verbunden, dass die Schwachstellen in der Weltwirtschaft offen zutage treten. „So könnte sie als Katalysator für inflationäre Tendenzen und eine Aufweichung der Haushaltsdisziplin wirken. Die Unsicherheit könnte weiter steigen“, vermutet Villamin. Auf politischer Ebene könnte sich damit die Herausbildung einer neuen Weltordnung beschleunigen, mit dem Aufstieg des «Globalen Südens» und einer Verlagerung der Macht von den bisher tonangebenden Ländern hin zu Schwellenländern in Europa und dem Nahen Osten. „Gold könnte angesichts solcher destabilisierender Entwicklungen ein Comeback als langfristiger Anker für den Vermögenserhalt in Anlegerportfolios feiern“, so der Chefstratege der UBP.

Quelle: Trading Economics

Christophe Braun, Equity Investment Director bei Capital Group, ist der Meinung, dass langfristig orientierte Anleger unabhängig vom Ausgang der Wahlen gut aufgestellt sind:

„Eine Überreaktion auf kurzfristige Volatilität während der Wahlzyklen kann sich sogar nachteilig auf die Anlagerenditen auswirken“, erläutert der Experte. „In der Tat kann die Politik starke Emotionen und Sorgen hervorrufen, aber die Anleger tun gut daran, den Lärm auszublenden und sich auf das Langfristige zu konzentrieren.“ Denn historisch gesehen hätten Wahlen im Grunde keinen Unterschied gemacht, wenn es um langfristige Anlagerenditen gehe.

Was sind die Lehren aus der Vergangenheit?

Eine Investition von 1.000 US-Dollar in den S&P 500, die bei Amtsantritt von Franklin D. Roosevelt 1933 getätigt wurde, wäre am 30. Juni 2023 über 19 Millionen US-Dollar wert gewesen. In dieser Zeit gab es acht demokratische und sieben republikanische Präsidenten. „Die aktuellen wirtschaftlichen und politischen Herausforderungen mögen beispiellos erscheinen, aber ein Blick auf vergangene Wahlzyklen zeigt, dass jeder Wahlkampf von Kontroversen und Unsicherheiten begleitet war“, so Braun. „Und in jedem Fall hat sich der Markt im Laufe der Zeit als widerstandsfähig erwiesen.“ Erfolgreiche Anleger würden auf Kurs bleiben und sich eher auf die Zeit im Markt als auf das Timing des Marktes verlassen.

Wie reagieren die Aktienmärkte in Wahljahren?

„Das Ungewisse ist die Vorwahlsaison“, erläutert Braun. „Bei so vielen Kandidaten auf dem Wahlkampftrip – bis Mitte 2023 hatten 14 Republikaner ihre Kandidatur angekündigt – kann die Bandbreite der Ergebnisse beängstigend wirken.“ Diese Unbeständigkeit sei jedoch oft nur von kurzer Dauer. Nach dem Ende der Vorwahlen würden die Märkte in der Regel zu ihrem normalen Aufwärtstrend zurückkehren. Geduldige Anleger, die den Kurs beibehielten, würden oft belohnt. Seit 1932 hätten Aktien in den 12 Monaten nach Abschluss der Vorwahlen (wenn man den 31. Mai als Maßstab nimmt) im Durchschnitt um 11,3 Prozent zugelegt, verglichen mit nur 5,8 Prozent in ähnlichen Zeiträumen in Nichtwahljahren. „Dies sind jedoch nur Durchschnittswerte“, betont Braun. „Anleger sollten nicht versuchen, den Zeitpunkt für den Einstieg in den Markt zu bestimmen.“ Stattdessen könne ein langfristiger Ansatz den Anlegern helfen, der Volatilität zu widerstehen und darauf zu vertrauen, dass sich die Märkte im Laufe der Zeit tendenziell nach oben bewegen, selbst in Wahljahren.

Welche Fehler gilt es zu vermeiden?

„Viele Anleger sind mit Blick auf die Märkte im Jahr 2024 nervös“, resümiert Braun. „Präsidentschaftskandidaten lenken die Aufmerksamkeit oft auf die Probleme des Landes, und Kampagnen neigen dazu, negative Botschaften zu verstärken.“ Es sei also kein Wunder, dass auch die Anleger ein wenig pessimistisch werden. Dies könne zu einem Problem werden, wenn sie zulassen, dass sich ihre Stimmung auf ihr Geld auswirke. „Die Vergangenheit hat gezeigt, dass die Anleger vor Wahlen häufiger in Geldmarktfonds – traditionell eine der risikoärmsten Anlageformen – investiert haben,“ so Braun. „Im Gegensatz dazu verzeichneten Aktienfonds im Jahr unmittelbar nach einer Wahl die höchsten Nettozuflüsse. Dieser Trend gilt sogar für internationale Fonds.“ Dies deute darauf hin, dass die Anleger in Wahljahren das Risiko minimieren und abwarten wollen, bis die Unsicherheit nachlasse, bevor sie sich wieder riskanteren Anlagen wie Aktien zuwenden würden. Doch Markt-Timing sei selten eine langfristig erfolgreiche Anlagestrategie und könne ein großes Problem für die Portfoliorendite darstellen.

„In einem Wahljahr sollte man sich mit seinen Investitionen nicht zurückhalten", sagt der Aktien-Experte. „Anleger, die in Wahljahren voll investiert waren oder beispielsweise monatliche Beiträge in einen Pensionsplan einzahlten, schnitten durchschnittlich immer am besten ab." Diese Anleger hätten über den gesamten Zeitraum höhere durchschnittliche Portfoliobestände und hätten häufiger die Anleger übertroffen, die länger in Bargeld investiert gewesen sein. Das Festhalten an einem soliden langfristigen Anlageplan, der auf den individuellen Anlagezielen basiere, sei in der Regel die beste Vorgehensweise. „Unabhängig davon, ob diese Strategie darin besteht, das ganze Jahr über voll investiert zu sein oder regelmäßig zu investieren, sollten die Anleger in jedem Fall das Markt-Timing im Zusammenhang mit der Politik vermeiden“, bilanziert Braun. Wie so oft beim Investieren gehe es darum, kurzfristigen Lärm beiseite zu schieben und sich auf langfristige Ziele zu konzentrieren.

Den Anleihe-Experten von Nikko Asset Management zufolge dürften Anleihen im Vorfeld der US-Wahlen profitieren:

„Es wird wohl zur Neuauflage zwischen Trump und Biden kommen, aber auch weitere Kandidaten sind nicht auszuschließen, etwa Robert F. Kennedy Jr. oder Joe Manchin. Dies würden an den Präsidentschaftswahlkampf von 1992 erinnern, bei dem der Herausforderer Ross Perot einen entscheidenden Faktor für den Wahlausgang darstellte.

Was sich nicht ändern dürfte, ist der Hang der Amerikaner zur Defizitfinanzierung. Die USA werden weiterhin ein Defizit von 1,7 Billionen Dollar haben. Bisher hat keine der beiden Parteien einen Versuch unternommen, fiskalische Verantwortung zu übernehmen.

Die kommenden Monate dürften zu hohen Schwankungen an den Märkten führen, insbesondere im Monat vor den Wahlen. Dies spricht eher für festverzinsliche Anlagen als für die Aktienmärkte, da die Anleger risikoscheuer sein und eine höhere Risikoprämie anstreben dürften.“

Quelle: Trading Economics

Alejandro Arevalo und Reza Karim von Jupiter AM analysieren die Auswirkungen der Wahlen auf Schwellenländeranleihen:

„Im Jahr 2024 stehen in den Schwellenländern viele Wahlen an und wir sind uns der Risiken bewusst, die mit der dadurch bedingten politischen Unsicherheit einhergehen. Dennoch scheinen die Schwellenländer, wie bereits erwähnt, weniger anfällig für eine Ansteckung zu sein als in der Vergangenheit. Dadurch sind auch die Auswirkungen politischer Risiken auf die Anlageklasse tendenziell begrenzt. In den Industrieländern finden im Jahr 2024 ebenfalls mehrere wichtige Wahlen mit potenziell weitreichenderen Auswirkungen statt, allen voran die Präsidentschaftswahlen in den USA. Traditionell kommt es nach US-Wahlen in den Schwellenländern jedoch häufig zu einer Erleichterungsrallye, wenn die allgemeine Verunsicherung, die Wahlperioden mit sich bringen, ein Ende hat.“

Quelle: Trading Economics

Carsten Mumm, Chefvolkswirt Donner & Reuschel, sieht auch Chancen für eine positive Überraschung bei den US-Wahlen:

„Obwohl im Laufe des Jahres neben der Europawahl auch die Parlamentswahl in Indien und die Präsidentschaftswahl in Russland auf der Agenda stehen, dürfte die Präsidentschaftswahl in den USA international ein überragendes Interesse auf sich ziehen, denn die potenziellen Auswirkungen auf geopolitische Konflikte sowie innenpolitische Entscheidungen sind auch weltwirtschaftlich besonders wichtig. Derzeit kann der Wahlausgang in den USA kaum vorhergesagt werden. Sicher ist nur, dass sich vermeintliche Gewissheiten vor wichtigen Urnengängen und über deren Auswirkungen in den vergangenen Jahren nicht immer als treffsicher herausgestellt haben. Beispiele sind die Wahl Donald Trumps als Präsident und die außerordentlich positive Aktienkursentwicklung danach oder die Entscheidung für den Brexit. Bei einem sehr starken Fokus auf im Vorfeld als negativ wahrgenommene politische Entwicklungen ist die Chance für positive Überraschungen gegeben!“

Diesen Beitrag teilen: