Capital Group: Drei Fehler, die Anleger in den Wahljahren machen

In einem US-Wahljahr zu investieren, kann sehr nervenaufreibend sein, und 2024 verspricht nicht anders zu werden. Politik kann starke Emotionen und Vorurteile wecken, aber Anleger tun gut daran, diese bei ihren Anlageentscheidungen außen vor zu lassen.

21.03.2024 | 09:17 Uhr

Benjamin Graham, der Vater des Value Investing, sagte einmal: „In the short run, the market is a voting machine but in the long run, it is a weighing machine.“ („Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage“) Er bezog sich damit zwar nicht wörtlich auf die Überschneidung von Wahlen und Investitionen, aber es hätte genauso gepasst. In Wahljahren können die Märkte besonders unruhig sein, da sich die Stimmung oft so schnell ändert, wie sich die Kandidaten äußern.

Graham stellte diese Analogie erstmals 1934 in seinem bahnbrechenden Buch „Security Analysis“ auf. Seitdem gab es 23 US-Wahlzyklen, die wir alle analysiert haben, um unseren Kunden zu helfen, sich auf Investitionen in diesen potenziell volatilen Zeiten vorzubereiten. Im Folgenden stellen wir drei häufige Fehler vor, die Anleger in Wahljahren begehen, und zeigen, wie sie diese vermeiden und im Jahr 2024 mit Zuversicht investieren können.

1. Fehler: Anleger machen sich zu viele Gedanken darüber, welche Partei die Wahl gewinnt

Es ist nichts Falsches daran, sich zu wünschen, dass ein Kandidat gewinnt, aber Anleger können in Schwierigkeiten geraten, wenn sie den Wahlergebnissen zu viel Bedeutung beimessen. Ein Blick in die Geschichte zeigt, dass Wahlen in Bezug auf die langfristigen Anlagerenditen im Wesentlichen keinen Unterschied gemacht haben.

„Präsidenten werden viel zu viel für die Gesundheit der US-Wirtschaft und den Zustand der Finanzmärkte verantwortlich gemacht – ob nun in positiver oder negativer Hinsicht“, sagt Darrell Spence, Ökonom bei Capital Group. „Es gibt viele andere Variablen, die das Wirtschaftswachstum und die Marktrenditen bestimmen, und ehrlich gesagt haben die Präsidenten nur sehr geringen Einfluss darauf.“

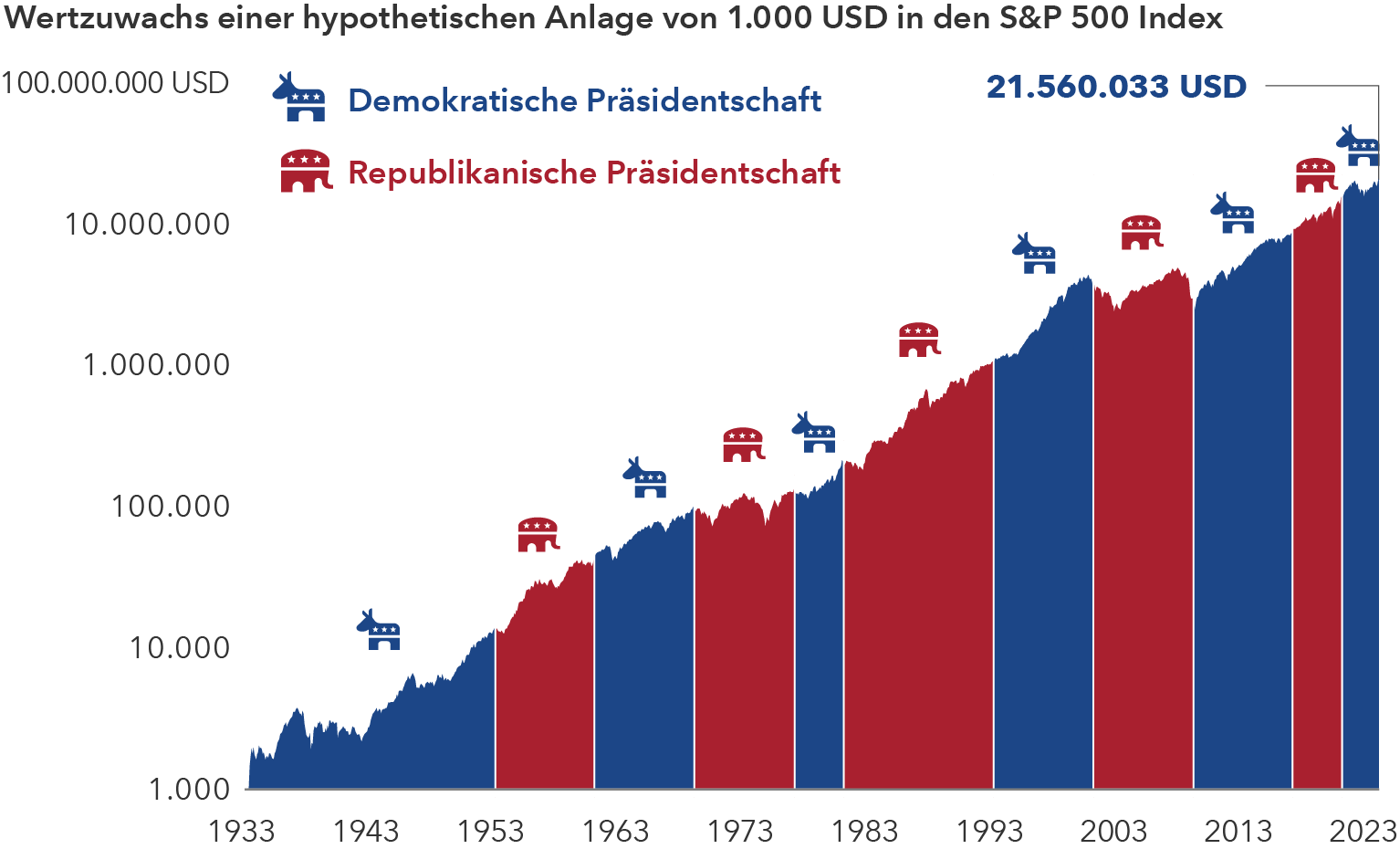

Wichtiger sollte für Anleger sein, weiter zu investieren. Auch wenn die Wertentwicklung der Vergangenheit kein Indikator für künftige Erträge ist, eine Investition von 1.000 USD in den S&P 500 Index zum Amtsantritt von Franklin D. Roosevelt wäre heute fast 22 Mio. USD wert. In diesem Zeitraum gab es acht demokratische und sieben republikanische Präsidenten. Aus dem Markt auszusteigen, um einer bestimmte Partei oder einem bestimmten Kandidaten im Amt aus dem Weg zu gehen, hätte die langfristige Rendite eines Anlegers erheblich schmälern können.

Bei Wahlen gibt es naturgemäß klare Gewinner und Verlierer. Die wahren Gewinner waren jedoch die Anleger, die der Versuchung widerstanden, ihre Entscheidungen von Wahlergebnissen abhängig zu machen, und langfristig investiert blieben.

Die Aktienkurse sind unabhängig von der jeweiligen Regierungspartei gestiegen

Quellen: Capital Group, Morningstar, Standard & Poor‘s. Stand 31. Dezember 2023. Die Daten der Parteiübernahme basieren auf den Daten der Amtseinführung. Die Werte basieren auf den Gesamtrenditen in USD. Darstellung auf einer logarithmischen Skala. Die Ergebnisse der Vergangenheit sind kein Indikator für die Ergebnisse in zukünftigen Zeiträumen.

2. Fehler: Volatilität in Vorwahlsaison verschreckt Anleger

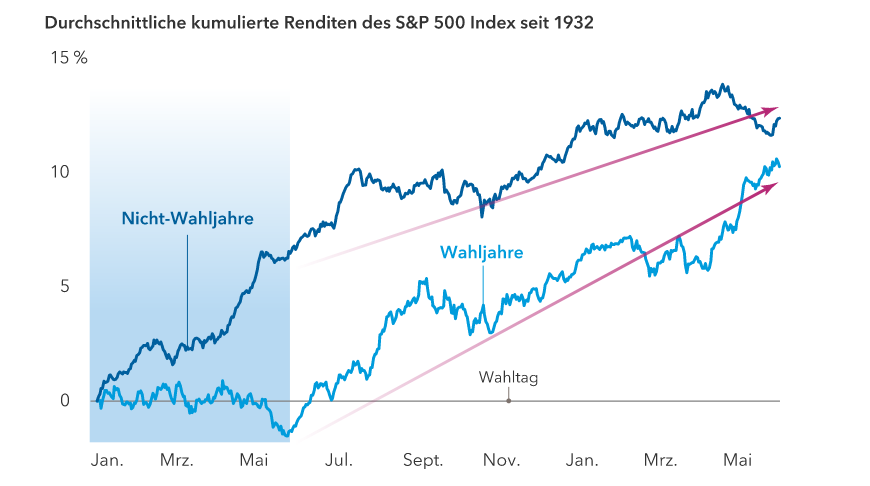

Märkte hassen Unsicherheit, und was ist unsicherer als die Vorwahlsaison in einem Wahljahr? Die Volatilität, die durch diese Unsicherheit entsteht, ist jedoch oft nur von kurzer Dauer. Wenn die Vorwahlen vorbei sind und jede Partei ihren Kandidaten nominiert hat, kehren die Märkte in der Regel zu ihrem normalen Aufwärtstrend zurück.

Nach der Volatilität der Vorwahlsaison erholen sich die Märkte häufig wieder

Quellen: Capital Group, RIMES, Standard & Poor‘s. Beinhaltet alle täglichen Kursrenditen vom 1. Januar 1932 bis zum 31. Dezember 2023. Nichtwahljahre schließen alle Jahre mit einer Präsidentschafts- oder einer Zwischenwahl (Midterm) aus. Die Ergebnisse der Vergangenheit sind kein Indikator für die Ergebnisse in zukünftigen Zeiträumen.

Die Volatilität im Wahljahr kann auch ganz besondere Kaufgelegenheiten bieten. Politische Vorschläge während der Vorwahlen zielen oft auf bestimmte Sektoren ab und setzen die Aktienkurse unter Druck. Der Gesundheitssektor steht seit mehreren Wahlzyklen im Fokus. Heftige Debatten über die Preisgestaltung von Medikamenten haben viele Aktien der Pharmaindustrie und der Managed-Care-Branche unter Druck gesetzt. Auch andere Sektoren haben vor Wahlen ähnliche Schwächephasen erlebt.

Bedeutet das, dass Anleger bestimmte Sektoren ganz meiden sollten? Nicht nach Ansicht von Rob Lovelace, einem Aktienportfoliomanager mit 38 Jahren Anlageerfahrung in vielen US-Wahlzyklen. „Wenn sich alle Sorgen machen, dass eine neue Regierungspolitik kommen und einen Sektor zerstören wird, sind diese Sorgen meist übertrieben“, so Lovelace.

Unabhängig davon, wer gewinnt, erholen sich Aktien mit starken langfristigen Fundamentaldaten oft, sobald die Aufregung rund um den Wahlkampf verflogen ist. Diese Marktturbulenzen im Vorfeld der Wahlen können Kaufgelegenheiten für Anleger bieten, die eine konträre Sichtweise haben und in der Lage sind, kurzfristige Schwankungen zu tolerieren.

3. Fehler: Anleger versuchen, die Märkte rund um die Politik zu timen

Wer sich im Jahr 2024 Sorgen um die Märkte macht, ist nicht allein. Die Präsidentschaftskandidaten machen oft auf die Probleme des Landes aufmerksam, und die Kampagnen verstärken regelmäßig negative Botschaften. Daher ist es vielleicht nicht überraschend, dass Anleger im Vorfeld von Wahlen dazu neigen, ihre Portfolios konservativer auszurichten.

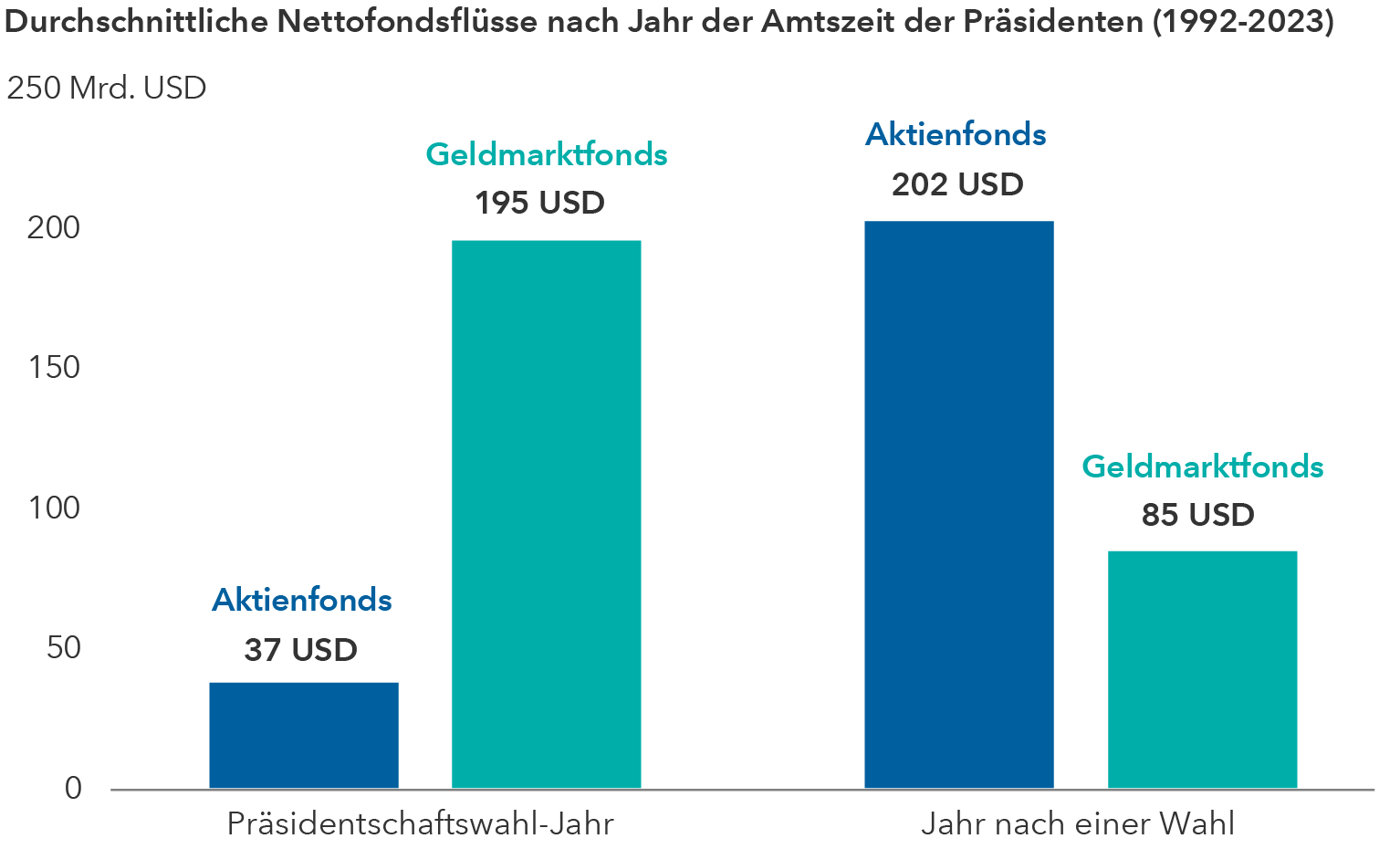

Seit 1992 haben Anleger vor Wahlen deutlich häufiger in Geldmarktfonds investiert, die traditionell zu den risikoärmeren Anlageformen zählen. Im Gegensatz dazu wurden die höchsten Nettozuflüsse in Aktienfonds in dem Jahr unmittelbar nach einer Wahl verzeichnet. Dies deutet darauf hin, dass Anleger in Wahljahren möglicherweise das Risiko minimieren wollen und abwarten, bis jegliche Unsicherheit abgeklungen ist, bevor sie zu risikoreicheren Anlagen wie Aktien zurückzukehren.

Die Anleger sind im Vorfeld der Wahlen tendenziell vorsichtiger

Quellen: Capital Group, Morningstar. Werte basieren auf USD. Zu den Aktienfonds zählen US-Aktienfonds und Aktienfonds weltweit außerhalb der USA.

Market Timing ist jedoch selten eine gewinnbringende langfristige Anlagestrategie und kann ein großes Problem für die Portfoliorenditen darstellen. Um dies zu überprüfen, haben wir die Anlagerenditen der letzten 23 US-Wahlzyklen analysiert, um drei hypothetische Investitionsansätze zu vergleichen: vollständig in Aktien zu investieren, monatlich in Aktien zu investieren oder bis nach der Wahl in Bargeld zu bleiben. Anschließend wurden die Portfoliorenditen nach jedem Zyklus berechnet, wobei von einer Haltedauer von vier Jahren ausgegangen wurde.

Der hypothetische Anleger, der bis nach der Wahl in Bargeld investiert blieb, schnitt in 17 von 23 Perioden am schlechtesten von den drei Portfolios ab. Andererseits erzielten Anleger, die in den Wahljahren voll investiert waren oder monatliche Anlagen tätigten, die besten Ergebnisse. Diese Anleger hatten über den gesamten Zeitraum höhere durchschnittliche Portfolioguthaben und erzielten häufiger bessere Ergebnisse als Anleger, die länger an der Seitenlinie blieben.

Die beste Vorgehensweise besteht in der Regel darin, an einem soliden langfristigen Anlageplan auf der Grundlage der individuellen Anlageziele festzuhalten. Unabhängig davon, ob die Strategie darin besteht, das ganze Jahr über vollständig investiert zu sein, oder ob in Form regelmäßiger Anlagen investiert wird, sollten die Anleger Market Timing im Zusammenhang mit der Politik auf jeden Fall vermeiden. Wie so oft bei der Kapitalanlage geht es darum, kurzfristige Marktentwicklungen beiseite zu lassen und sich auf die langfristigen Ziele zu konzentrieren.

Rob Lovelace ist

Vice Chairperson und President von Capital Group Companies und sitzt im

Capital Group Management Committee. Er verfügt über 34 Jahre

Anlageerfahrung, die er bei Capital Group erworben hat. Er hat einen

Bachelor-Abschluss in Geologie von Princeton und ist als CFA zugelassen.

Darrell Spence ist Volkswirt bei der Capital Group. Er verfügt über 29 Jahre Erfahrung in der Investmentbranche, die er alle bei der Capital Group verbrachte. Er hat einen BA (Honors) in Volkswirtschaft vom Occidental College und cum laude abgeschlossen. Außerdem ist er Chartered Financial Analyst® sowie Mitglied der National Association for Business Economics. Darrell arbeitet in Los Angeles.

Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Der Wert von Anlagen und Erträgen kann schwanken, sodass Anleger ihr investiertes Kapital möglicherweise nicht oder nicht vollständig zurückerhalten. Diese Informationen sind weder Anlage-, Steuer- oder sonstige Beratung noch eine Aufforderung, irgendein Wertpapier zu kaufen oder zu verkaufen.

Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Alle Angaben beziehen sich nur auf den genannten Zeitpunkt (falls nicht anders angegeben). Einige Informationen stammen möglicherweise aus externen Quellen, und die Verlässlichkeit dieser Informationen kann nicht garantiert werden.

Copyright © 2024 The Capital Group Companies, Inc. Alle Rechte vorbehalten.

Diesen Beitrag teilen: