- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

VAM Value-Team: „Im Einkauf liegt der Gewinn“

FundResearch sprach exklusiv mit dem Team des MMT Global Value von Value Asset Management.

19.12.2013 | 06:45 Uhr

„Die besten Zeiten im Value Investing stehen noch bevor“, sind Felix Schleicher und Markus Walder von Value Asset Management (VAM) aus München überzeugt. Sie managen den MMT Global Value (ISIN: LU0346639395). Die beiden kennen sich bereits aus gemeinsamen Zeiten bei der von André Kostolany mitbegründeten FIDUKA Depotverwaltung GmbH. Schleicher hat über zehn Jahre mit der Value-Koryphäe zusammengearbeitet. Vom enormen Erfahrungsschatz des Altmeisters profitiert er heute sehr.

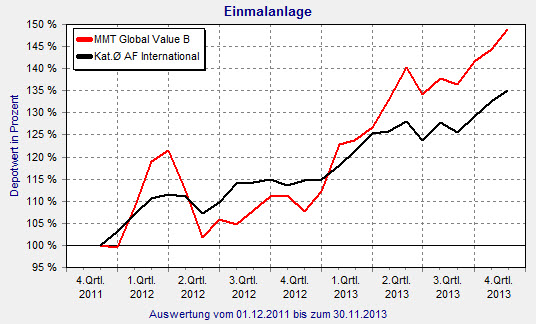

Der MMT Global Value zeigt seit rund zwei Jahren eine beeindruckende Performance. Insbesondere im laufenden Jahr liegt er mit einem Plus von 32,7 Prozent per Ende November deutlich vor dem Durchschnitt der FINANZEN FundAnalyzer (FVBS)-Peergroup „Aktienfonds International“ (17,6 Prozent). Innerhalb der Vergleichsgruppe waren nur wenige Fonds besser. Das Geheimnis: „Value ist nicht gleich Value“, sagt Markus Walder im Gespräch mit FundResearch. „Uns unterscheidet die qualitative Komponente. Vom rein quantitativen Ansatz haben wir uns verabschiedet.“ VAM wollte bewusst in die Nische des qualitativen Values. Dort sucht das Team global nach herausragenden Unternehmerpersönlichkeiten. Auf reines Wachstum komme es dabei nicht an: „Unternehmen müssen nicht immer zwingend wachsen“, erläutert Walder: „Wenn die Anzahl der bestehenden Aktien schrumpft, dann steigt automatisch deren Wert.“ So lassen die Fondsmanager die besten Unternehmen der Welt für sich arbeiten. Sie sind dabei stark auf den Shareholder Value ausgerichtet: „Das Ziel des Managements besteht darin, den absoluten Wert pro Aktie zu steigern.“ Getreu dem VAM-Motto „Im Einkauf liegt der Gewinn“: unterbewertete Qualitätsaktien günstig kaufen und dann an der Kurssteigerung bis zum „fairen Wert“ der Aktie partizipieren.

Eine solche Steigerung erhofft sich Felix Schleicher z.B. bei Goldman Sachs: „Trotz starkem Kursanstieg ist Goldman Sachs immer noch günstig bewertet.“ Der Titel ist mit rund fünf Prozent im Portfolio gewichtet (Stand: 13. Dezember 2013). Auch bei Wells Fargo sei noch Luft nach oben: „Wells Fargo ist unserer Ansicht nach die beste Bank der Welt. Sie hat noch nie ein negatives Geschäftsjahr gehabt.“ 4,1 Prozent macht das Institut des rund zehn Millionen Euro großen Fondsvolumens aus.

Auf Länderebene haben Schleicher und Walder die USA mit knapp 51 Prozent am stärksten gewichtet. Das Portfolio ist mit fast 30 Einzeltiteln sehr konzentriert. Die Versicherung AIG etwa hat einen Anteil von sieben Prozent.

Felix Schleicher ist davon überzeugt, dass die Rallye für unterbewertete Value-Aktien erst am Anfang steht: „Betrachtet man die durchschnittliche Dauer eines Value-Zyklus in der Vergangenheit, dann gehören Value-Aktien in den nächsten vier Jahren zu den Outperformern. Zudem sieht Schleicher für das Fondsportfolio – trotz des Anstiegs in den vergangenen zwei Jahren – weiterhin ein hohes Steigerungspotenzial. „Bis der von uns konservativ errechnete Fair Value erreicht wird, hat das Fondsportfolio noch mindestens weitere 80 Prozent Luft nach oben.“

VAM hat den Fonds im Mai 2008 aufgelegt. In den ersten Jahren ging es auf und ab. Seit seinem Bestehen verzeichnet der Fonds lediglich ein Plus von knapp 16 Prozent (Stand: 30. November 2013). Die Finanzkrise 2008 sorgte für einen schlechten Start. Danach sieht die Performance deutlich besser aus: Anleger, die Ende November 2008 eingestiegen sind, konnten ihre Einlage bisher um 65,7 Prozent steigern. Durchhalten oder Zukaufen war dabei angesagt. Mit 19,5 Prozent lag die Volatilität des Fonds deutlich höher als im Durchschnitt der Peergroup (11,1 Prozent). 2012 trug die Strategie von Schleicher und Walder dann Früchte: Value-Aktien waren zurück. In den vergangenen zwei Jahren steigerten die Fondsmanager den Wert des MMT Global Value um starke 48,8 Prozent. Die Peergroup kann mit rund 34 Prozent nicht mehr folgen. Die Sharpe Ratio von 1,3 ist top. Anleger sollten sich von Rücksetzern aber nicht irritieren lassen. Denn mit einer Volatilität von 16,1 Prozent in den vergangenen zwei Jahren ist der Fonds noch immer schwankungsstärker als die Peergroup (7,3 Prozent). Die konsequente Value-Strategie des MMT Global Value bietet bei Rücksetzern jedoch gute Gelegenheiten um „nachzumischen“ und an der nächsten Aufwärtsphase überproportional zu verdienen.

MMT Global Value B: 2013 mit deutlicher Outperformance zur Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: