Die globalen Börsen entdecken Value wieder

Value-Aktien feiern außerhalb der USA ein starkes Comeback. Doch wie nachhaltig ist das?

15.12.2025 | 06:45 Uhr

Während die KI-getriebene Rallye der US-Mega-Cap-Wachstumsaktien im Jahr 2025 viel Aufmerksamkeit auf sich zog, spielte sich weit entfernt von der Wall Street eine ganz andere Geschichte ab. Außerhalb der USA, von Europa bis Japan, legten Substanzaktien ihren Status als ewige Außenseiter ab und erlebten eine eindrucksvolle Erholung, die unserer Einschätzung nach gerade erst begonnen haben könnte.

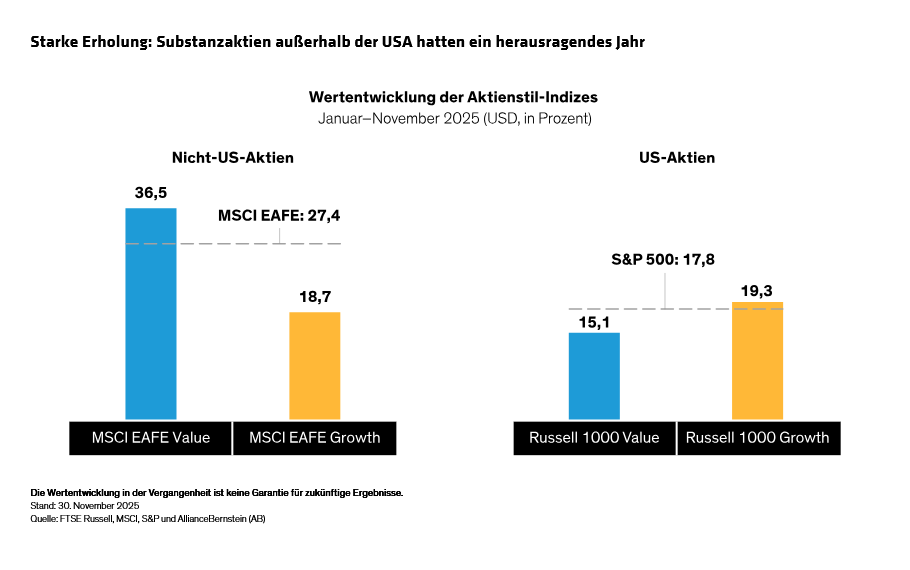

Die globalen Aktienmärkte hielten in diesem Jahr viele Überraschungen bereit. Japanische und europäische Aktien übertrafen ihre US-Pendants. Der MSCI EAFE Value Index für Nicht-US-Aktien stieg bis November um 36,5 % in US-Dollar gerechnet (Abbildung) und entwickelte sich besser als der MSCI EAFE Growth sowie der breite Index. Ein umgekehrtes Bild zeigte sich am US-Markt, wo Wachstumsaktien weiterhin dominierten.

Was hat die Value-Erholung befeuert?

Mehrere Katalysatoren haben dazu beigetragen, Substanztitel

wiederzubeleben, nachdem sie das Jahr mit außergewöhnlich günstigen

Bewertungen begonnen hatten: Erstens erzielten Unternehmen im

Value-Universum allgemein ein über den Erwartungen liegendes

Gewinnwachstum. Zweitens entwickelten sich zentrale, Substanz-dominierte

Branchen besonders gut. Darunter auch europäische Banken (eine steile

Zinskurve stützte die Profitabilität) sowie die Rüstungsindustrie.

Drittens macht Asien große Fortschritte bei der Unternehmensführung

(Corporate-Governance).

In Europa sind die regionalen Verteidigungsausgaben angesichts

zunehmender geopolitischer Spannungen im Zusammenhang mit dem

Russland-Ukraine-Krieg und der Unsicherheit über das US-amerikanische

Verteidigungsengagement gestiegen. Laut dem Europäischen Rat stiegen die

Verteidigungsausgaben der EU im Jahr 2024 um 19 % auf 343 Milliarden

Euro, was 1,9 % des BIP entspricht. Die NATO drängt ihre

Mitgliedsstaaten, in den kommenden Jahren mindestens 3 % ihres BIP für

Verteidigungshaushalte bereitzustellen, was zusätzliche 220 Milliarden

Euro jährlich für europäische Militärausgaben bedeuten könnte.

Das bedeutet einen erheblichen Geschäftsaufschwung für große regionale

Rüstungsunternehmen, was zu stabilen Cashflows und

Dividendenausschüttungen führen kann. Diese Unternehmen sind prominente

Mitglieder des Substanzsegments.

Asiens Katalysator für Corporate Governance

Unterdessen setzt sich in Asien eine neue Kultur der

Corporate-Governance-Reformen durch. China, Südkorea und Japan treiben

Reformen voran, um den Aktionärswert zu steigern. In Japan ermutigen

Regulierungsbehörden Unternehmen, Überkreuzbeteiligungen abzubauen und

gehortetes Kapital zu nutzen, um die operative Hebelwirkung zu erhöhen

und Bilanzen zu verschlanken. Diese Maßnahmen könnten eine Erholung bei ausgewählten japanischen Unternehmen mit attraktiven Bewertungen und klarer Perspektive auf eine verbesserte Profitabilität auslösen.

Auch China drängt Unternehmen zu besserer Unternehmensführung

über die Neun-Punkte-Richtlinien von 2024. Diese Maßnahmen haben dazu

beigetragen, Profitabilität, Dividenden und Aktienrückkäufe auf

Rekordhöhen zu treiben. Die südkoreanischen Initiativen sind im Rahmen

des „Value Up“-Programms in vollem Gange, das Anreize für Verbesserungen

bei Kapitalmanagement und operativer Leistung schaffen soll. Das Ziel:

die Bewertungen am südkoreanischen Markt zu steigern, der seit Jahren

einen außergewöhnlich hohen Anteil an günstig bewerteten Aktien

aufweist.

Gibt es noch weiteres Potenzial?

Nach einem so starken Jahr ist es nachvollziehbar, dass sich Anleger

fragen, ob der Aufwärtstrend von Value-Aktien außerhalb der USA anhalten

kann. Wir sehen gute Gründe dafür, dass der Trend weitergehen könnte.

Erstens handelt es sich bei den oben genannten Auslösern um langfristige

Entwicklungen, die sich weiter entfalten dürften. Die

Verteidigungsausgaben in Europa werden durch tiefgreifende geopolitische

Umwälzungen angetrieben, die nicht so schnell verschwinden werden. Die

Umsetzung von Corporate-Governance-Reformen ist ein mehrjähriger

Prozess. Auch wenn politische Veränderungen unvorhersehbar sein können,

erwarten wir, dass die Entwicklungen in Asien einen positiven Kreislauf

in Gang setzen werden, da immer mehr Unternehmen die Vorteile einer

Bereinigung ihrer Geschäftsstrukturen für ihre Aktionäre erkennen.

Zweitens beobachten wir Anzeichen für die Entwicklung weiterer

Substanz-orientierter Trends. Beispiele hierfür sind die steigende

Nachfrage nach Verkehrsflugzeugen, eine Erholung der Agrarrohstoffpreise

und die Erholung der Forschungs- und Entwicklungsausgaben im

Gesundheitswesen nach den Belastungen durch die Pandemie. Diese

Entwicklungen eröffnen gezielte Chancen bei Substanz-Unternehmen mit

solideren Fundamentaldaten als allgemein angenommen.

Drittens könnten neue Faktoren Marktsegmente im Value-Bereich beflügeln, die bisher noch keine Erholung erfahren haben. So könnte eine anhaltende Schwäche des US-Dollars Schwellenländertaktien unterstützen,, die bislang noch nicht vollständig an der Substanzrally teilgenommen haben.

Bewertungen sind weiterhin attraktiv

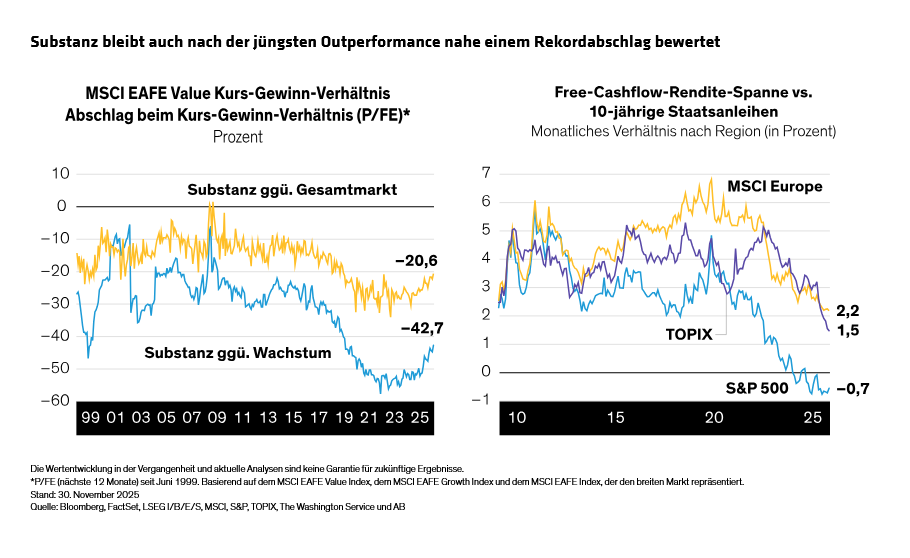

Selbst nach der diesjährigen Erholung bieten Value-Aktien außerhalb der USA Anlegern gemessen an mehreren Kennzahlen weiterhin attraktive Bewertungsabschläge. So notiert das Kurs-Gewinn-Verhältnis (auf Basis der erwarteten Gewinne) des MSCI EAFE Value mit einem Abschlag von 43 % gegenüber Wachstumsaktien und 21 % gegenüber dem breiten Markt (siehe Anzeige,).

Free-Cashflow-(FCF)-Renditen stützen ebenfalls eine überzeugende Value-These. Wir sind der Ansicht, dass die FCF-Rendite ein wichtiger Indikator dafür ist, ob ein Unternehmen basierend auf seiner Fähigkeit zur Cashflow-Generierung unter- oder überbewertet ist. Unsere Analysen zeigen eine wachsende Kluft zwischen FCF-Renditen und Renditen von Staatsanleihen in den USA im Vergleich zu Europa und Japan. Das deutet auf ein stärkeres Kompensationspotenzial für eingegangenes Risiko und bessere Value-Chancen hin. US-Aktien weisen gegenüber Treasuries eine negative reale FCF-Rendite-Differenz auf, ein Hinweis auf angespannte Bewertungen.

Unserer Einschätzung nach stärkt die FCF-Rendite-Analyse den Fall für ein Investment in Substanzaktien außerhalb der USA, insbesondere in Zeiten erhöhter Marktkonzentration in den USA und zunehmender Fragen zur Fragilität KI-getriebener Marktbedingungen.

Die Märkte sind beim Eintritt ins Jahr 2026 mit Risiken behaftet. Deshalb bleibt ein selektiver und risikobewusster Ansatz von größter Bedeutung. Wir sind der Meinung, dass Anleger Value-Chancen in drei Bereichen suchen sollten: Unternehmen mit positiven Veränderungen, Firmen mit unterschätzten nachhaltigen Wettbewerbsvorteilen und Unternehmen, die von sich verbessernden branchenspezifischen Wettbewerbsdynamiken profitieren.

Nach Jahren schwieriger Marktbedingungen beginnt sich diszipliniertes Value-Investing auszuzahlen. Es ist noch nicht zu spät, Ihre Aktienallokation zu diversifizieren, indem Sie Ihr Engagement in Substanzaktien weltweit erhöhen, die überzeugende Erholungsgeschichten bieten und ein starkes Ertragspotenzial darstellen.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: