- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Aktien schlagen Anleihen – und zwar immer

Aktien schlagen Anleihen – und zwar immer. So lautet eines der Ergebnisse des jüngsten Jahrbuchs zu den globalen Renditen von Kapitalanlagen, das die Professoren Dimson, Marsh und Staunton von der London Business School nun veröffentlicht haben.

27.02.2018 | 11:04 Uhr

In der Studie untersuchten die Wirtschaftswissenschaftler die Kapitalmärkte in 23 Nationen und bezogen neben Dividenden- und Zinspapieren auch Immobilien, Edelmetalle und Sammlerobjekte in die Untersuchung mit ein. Ihr Ergebnis: Über mehr als 100 Jahre performen Aktien am besten. Seit 1900 entwickelten sich die Unternehmensanteile um 4,3 Prozent besser als kurzlaufende und um 3,2 Prozent besser als langlaufende Schuldverschreibungen. Der Renditeabstand, so die Autoren, ist gleichzeitig die Prämie für das höhere Risiko, das Aktieninvestoren naturgemäß eingehen.

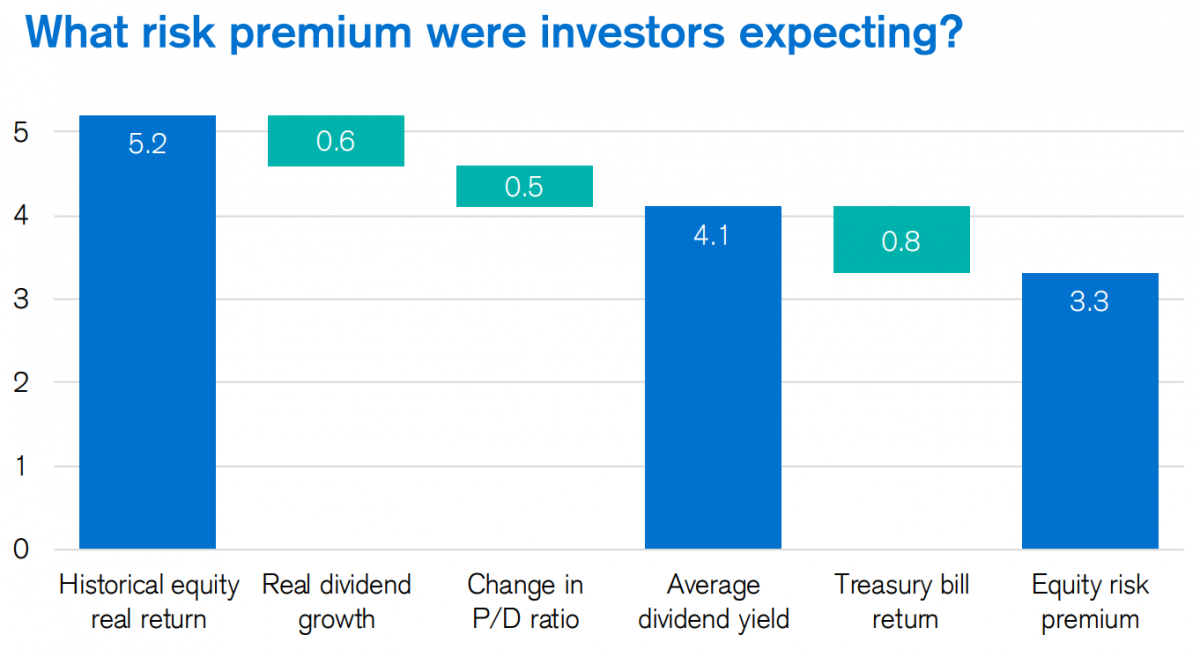

Insgesamt konnten Anleger global im Schnitt der vergangenen 117 Jahre mit Aktien 5,2 Prozent Rendite pro Jahr erzielen. Auf einigen Märkten lag der Gewinn noch höher; in den USA waren es 8,5 Prozent, in Europa hingegen deutlich weniger als vier. Die Ursache liegt hier jedoch in den beiden Weltkriegen, die den hiesigen Wirtschaften jeweils gehörige Dämpfer versetzt haben. Der angegebene Wertzuwachs bestand dabei zu 4,1 Prozent aus Dividendenrendite, zu 0,6 Prozent aus Dividendenwachstum, während der Kursgewinn im Schnitt nur 0,5 Prozent ausmachte.

Quelle: Dimson, Marsh and Staunton, London Business School

Interessanterweise haben sich die Emerging Markets, mit 38 Prozent Rendite im vergangenen Jahr die Shooting Stars unter den Aktienmärkten, langfristig um jeweils ein Prozent pro Jahr schlechter entwickelt als die Märkte der entwickelten Nationen.

Der Wert von Sammlerobjekten, den die Autoren ebenfalls in ihrer Studie erfassen, hat sich seit 1900 im Schnitt verdreißigfacht, was einem jährlichen Wertzuwach von 2,9 Prozent entspricht – und damit deutlich unter der Wertsteigerung von Aktien liegt. Unter den Sammelgütern hat sich dabei Wein noch am besten entwickelt, hier lag die inflationsbereinigte Wertsteigerung bei 3,7 Prozent, während Kunstgegenstände nur 1,9 Prozent erzielten.

Keinen Schutz vor Inflation boten in der Vergangenheit die Edelmetalle und -steine: Der Wertzuwachs von Gold, Silber und Diamanten war über die letzten 117 Jahre geringer als der von US-Treasury-Bills. Und auch Immobilien sehen im langfristigen Vergleich nicht gut aus. Hausbesitzer verloren seit 1900 rund zwei Prozent pro Jahr. Wohlgemerkt: im Schnitt von 23 Ländern; einzelne Märkte haben sich hier natürlich auch völlig unterschiedlich entwickelt.

Eine der Lehren, die sich nach Ansicht der Autoren aus dem Datenbestand ableiten lässt, ist, dass Renditen in Zeiten niedriger Zinsen ebenfalls niedrig sind –und bleiben. So werde das Premium von 4,3 Prozent, das Aktien in den vergangenen 117 gegenüber Schuldverschreibungen erzielen konnten, in Zukunft wohl nicht mehr erreicht. Dimson, Marsh und Staunton prognostizieren einen langfristigen Renditevorsprung von eher 3,5 Prozent. Doch selbst das würde ausreichen, in Aktien investiertes Kapital innerhalb von zwanzig Jahren zu verdoppeln.

Für Richard Kersley vom Credit Suisse Research Institute, in dessen Auftrag die Studie erstellt wurde, besteht der Wert der Untersuchung nicht zuletzt darin, dass sie einen wichtigen Blickwinkel auf die heutigen Märkte eröffnet, der auch die seit Jahresbeginn zunehmende Volatilität in ein anderes Licht rückt. Und Dimson, Marsh und Staunton ergänzen: "Es ist wichtig, die langfristige Betrachtung heranzuziehen, wenn wir die Natur von Risiken und Renditen auf den heutigen Kapitalmärkten verstehen wollen.“ Auf lange Sicht, so die Autoren, bleiben Aktien immer noch attraktiver als Anleihen und Geldmarkttitel.

(TG)

Hier finden sie eine Zusammenfassung des Global Investment Returns Yearbook 2018.

Diesen Beitrag teilen: