- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Riester-Rente: Der letzte Versuch

Die Riester-Rente hat weder in der Finanzindustrie noch in der Bevölkerung eine große Akzeptanz. Anstatt das Instrument abzuschaffen, versucht die Branche, Reformen anzustoßen.

10.05.2019 | 08:00 Uhr

Die Riester-Rente ist kein geeignetes Instrument, um die viel beschworene Rentenlücke zu schließen. So hat beispielsweise der Bund der Versicherten in einer detaillierten Analyse nachgewiesen, dass es sinnvoller ist, das Geld unters Kopfkissen zu legen, als eine Riester-Versicherung abzuschließen (siehe FundResearch am 3.5.2019). So verwundert es nicht, dass die Zahl der Riester-Verträge seit Jahren stagniert. Im vergangen Jahr war sie sogar rückläufig. Viele Riester-Verträge sind mittlerweile beitragsfrei gestellt.

Eine Konsequenz aus dem Riester-Flop hätte sein können, das Instrument abzuschaffen und über einfachere Steuerungsmöglichkeiten zur Förderung der Vermögensbildung zu diskutieren. Beispiele dafür gibt es genug. So wäre es ein Leichtes, eigenverantwortliches Aktien- und Fondssparen steuerlich zu fördern. Doch aus der Politik kommen eher umgekehrte Signale. In der Diskussion ist etwa eine neue Finanztransaktionssteuer, die de facto eine Aktiensteuer nach französischem Vorbild ist.

Schlechter Wein in geflickten Schläuchen

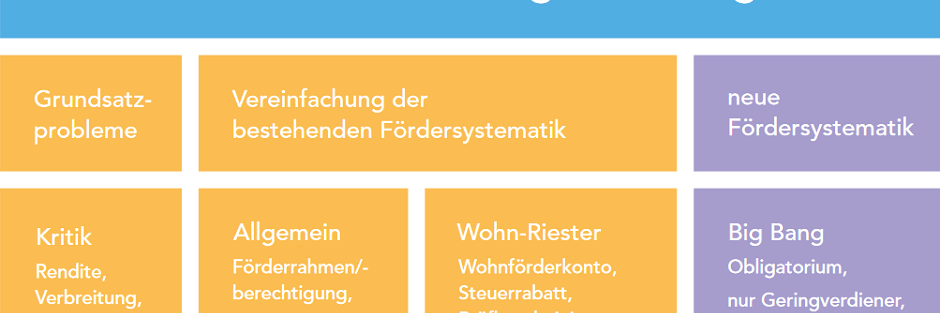

Und die Finanzindustrie? Sie versucht es mit Verbesserungsvorschlägen, um das Riester-Sparen zu retten. So hat das Deutsche Institut für Altersvorsorge gestern eine Studie zur „Revitalisierung der Riester-Rente“ vorgestellt. Ein Team der empirica AG in Berlin befragte dazu Verbraucherschützer, Anbieter und Vermittler von Riester-Produkten sowie Vertreter der Rentenversicherung, wie die Riester-Rente vereinfacht werden kann. Das Papier gibt konkrete Hinweise, wie sich die Konstruktionsfehler der Riester-Rente mindern ließen. Unterm Strich zielt die DIA-Studie auf drei Kernthemen: Die Zahl der Geschäftsvorfälle soll minimiert, die Einteilung in unmittelbar, mittelbar und nicht förderfähig abgeschafft und die Rückforderung von Zulagen eingedämmt werden.

Der Maßnahmenkatalog in Stichworten:

Die Ausweitung der Riester-Rente auf alle unbeschränkt Steuerpflichtige und die Kopplung der Kinderzulage an das Kindesalter anstelle an die Zahlung des Kindergeldes könnte den Autoren um Dr. Reiner Braun zufolge dazu beitragen, die viel Unfrieden stiftenden Rückforderungen von Förderzulagen weitgehend zu verhindern.

Wegen der häufigen Rückforderungen plädieren die Autoren dringend dafür, die Zulagen vor der Auszahlung zu prüfen. Die dadurch entstehenden Zinsverluste fielen angesichts der gegenwärtigen Niedrigzinsen ohnehin kaum ins Gewicht.

Außerdem müsse im Zeitalter der Digitalisierung eine erhebliche Beschleunigung des Zulagenverfahrens auf nur wenige Monate möglich sein.

Ein weiterer Vorschlag lautet, die Obergrenze für den förderfähigen Beitrag auf vier Prozent der jeweils geltenden Beitragsbemessungsgrenze zu dynamisieren, um die Schließung der Rentenlücke wieder zu ermöglichen. Der Höchstbetrag ist seit Einführung der Riester-Rente eingefroren. Das führte sowohl real als auch in Relation zur Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung zu einer Entwertung. In der Folge stoßen immer mehr Sparer an den „Riester-Deckel“ und können ihre Rentenlücke nicht mit Hilfe der Riester-Rente schließen.

Überzahlungen sollten wie geförderte Vermögen behandelt werden. So könnte bei Brüchen in der Erwerbsbiografie oder schwankenden Einkommen besser „nachgespart“ werden, alle Einzahlungen von Geringverdienern wären „Hartz-IV-sicher“ und die Anbieter könnten eine doppelte Kontenführung vermeiden.

Grundsätzlich sprechen sich die Studienautoren dafür aus, einen großen Wurf bei der Vereinfachung der Fördersystematik zu unternehmen statt vieler kleiner jährlicher Anpassungen.

Als grundsätzliche Veränderung schlägt die Studie auch eine Wahlfreiheit bei der nominalen Beitragsgarantie der Riester-Rente vor. Die zu erwartenden Erträge litten derzeit erheblich unter den Niedrigzinsen, so die Autoren. Die Absicherungskosten für die Bruttobeitragsgarantie seien hoch und die Netto-Sparleistungen dadurch niedrig. Im Übrigen würden nominale Garantien ohnehin durch Inflation entwertet. Bei langfristiger Anlage sei eine Risikostreuung wichtiger als Garantien. Die Studie schlägt daher zwar als Standardvorgabe eine 100-Prozent-Beitragsgarantie vor, von der aber abgewichen werden kann, zum Beispiel in vorgeschlagenen Stufen von 80 oder 60 Prozent oder komplett.

Wohn-Riester: zu hoher Verwaltungsaufwand, zu kompliziert

Einen eigenständigen Komplex nehmen in der Studie Vorschläge zur zügigen Vereinfachung von Wohn-Riester ein. So sollten anstatt der Zentralen Zulagenstelle für Altersvermögen die Anbieter die Voraussetzungen prüfen. Die Zulagenstelle müsste dann nur noch stichprobenartig die Prüfberichte kontrollieren. Der Verwaltungsaufwand könnte drastisch reduziert werden, wenn nach der Entnahme für den Bau des Hauses oder den Kauf der Wohnung das Wohnförderkonto ausschließlich von der ZfA geführt würde.

Außerdem halten die Autoren der Studie den geltenden Steuerrabatt bei einmaliger Besteuerung des Entnahmebetrages für wenig attraktiv und damit wenig wirksam. Sie schlagen stattdessen eine Fünftelregelung vor, bei der die Besteuerung über fünf Jahre verteilt wird und danach erledigt ist.

Die Alternative zu Riester, die nicht so heißen darf

Die 39 Seiten der DIA-Studie lesen sich wie ein Mängelkatalog, der zusammen mit den Verbesserungsvorschlägen zwar gut gemeint ist, letztlich aber schonungslos alle Schwächen des Riester-Sparens offenlegt und deutlich macht, dass das Instrument eigentlich nicht mehr reformierbar ist.

Das haben offensichtlich auch die Autoren der Studie bemerkt und deshalb eine Alternative zu Riester nachgeschoben. Neben der Revitalisierung innerhalb der bestehenden Fördersystematik wird in der Studie der „Big Bang“ diskutiert: Dabei favorisieren die Autoren eine Förderung, bei der nur noch Geringverdiener bis 20.000 Euro Jahresbruttoeinkommen eine Zulage erhalten. Für alle anderen soll lediglich die nachgelagerte Besteuerung gelten, ohne die für die meisten Gutverdiener technisch ohnehin überflüssige vorherige Verrechnung der Zulagen. Die Autoren bezeichnen diesen Vorschlag als „Umstieg auf eine gänzlich andere Form der Riester-Rente“.

Der nächste konsequente Schritt wäre dann, das Wort „Riester“ zu streichen und durch einen sinnvollen Begriff zu ersetzen. Dann hätte das neue Instrument vielleicht eine Chance.

Die DIA-Studie als PDF-Download.

Diesen Beitrag teilen: