- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Solvency II: Mehr Transparenz ist gefragt

Mit Solvency II kommen auf die Versicherungsbranche ab 2015 umfangreiche Regulierung zu. Auch Fondsgesellschaften sind davon betroffen.

02.01.2014 | 06:45 Uhr

Das Regulierungspaket „Solvency II“ ist ein Projekt der Europäischen Union, das eine EU-weite Harmonisierung des Aufsichtsrechts von Versicherungen verfolgt. Diese soll mit den aufsichtsrechtlichen Regelungen für Kreditinstitute in Einklang gebracht werden, um widersprüchliche Handlungsvorschriften zu vermeiden. „Solvency II definiert dazu Anforderungen an die Kapitalausstattung und das Risikomanagement sowie ein einheitliches Berichtswesen von Versicherungsunternehmen“, erläutern die Experten des Beratungsunternehmens Steria Mummert Consulting. Sie soll als helfen, die Interessen der Versicherungsnehmer durch die Einschränkung der Insolvenzwahrscheinlichkeit von Versicherungsunternehmen zu schützen. Alle 28 EU-Staaten sowie Island, Liechtenstein und Norwegen (als Mitglieder des Europäischen Wirtschaftsraums) werden Solvency II anwenden.

Ursprünglich war geplant, dass die Regulierung am 1. Januar 2014 in vollem Umfang in Kraft tritt. Die Verhandlungen mussten jedoch unterbrochen werden, so dass die Unterhändler von Europäischem Parlament, Europäischer Kommission und Ministerrat erst am 13. November 2013 eine Einigung erzielt haben. Durch die Verzögerung verschiebt sich der Start der Richtlinie auf den 1. Januar 2016. Die beinhaltet ebenfalls, dass die Umsetzung von Solvency II durch die Mitgliedstaaten bis zum 31. März 2015 erfolgt sein muss.

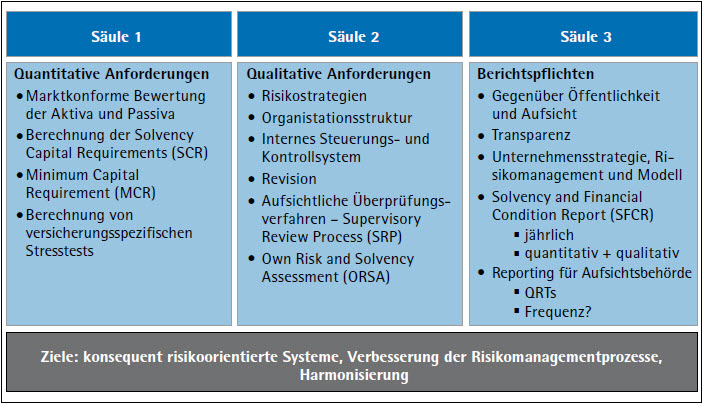

Solvency II ist auf drei Säulen aufgebaut

Die Richtlinie basiert auf einem Drei-Säulen-Ansatz. Die erste Säule enthält Regelungen zur marktnahen Bewertung von Aktiva und Passiva.

Die zweite Säule umfasst ein aufsichtsrechtliches Überprüfungsverfahren, das qualitative Mindestvoraussetzungen an das Risikomanagement der Versicherer stellt. „Sie müssen nachweisen, dass ihr Unternehmen über eine Geschäfts- und Risikostrategie, eine angemessene Aufbau- und Ablauforganisation sowie ein internes Steuerungs- und Kontrollsystem verfügt“, erläutern die Steria-Mummert-Experten. Letzteres könne beispielsweise durch eine entsprechende Qualifikation der Vorstände (sogenannte „fit and proper“-Kriterien) sichergestellt werden. Zudem müssten eine interne Revision und eine Notfallplanung vorhanden sein. Für alle Unternehmen gelten dabei die gleichen Anforderungen und Zielvorgaben.

Die dritte Säule regelt schließlich die Berichterstattungspflichten der Versicherungsunternehmen. „Dabei handelt es sich zum einen um die Berichtspflichten an Aufsichtsbehörden (supervisory reporting) und zum anderen um zu veröffentlichende Angaben (puplic disclosure)“, so die Unternehmensberater. Dadurch soll eine enge Anbindung an andere gesetzliche Berichtspflichten wie den International Financial Reporting Standards (IFRS) erreicht werden.

Auch Fondsgesellschaften sind betroffen

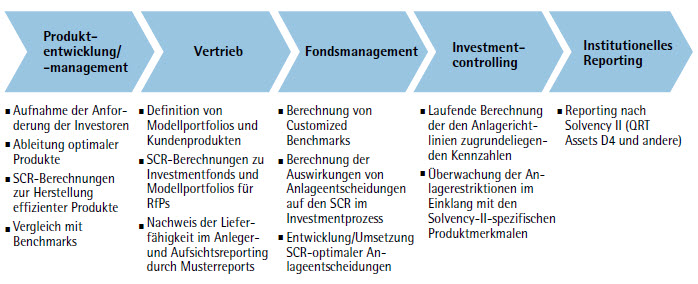

Doch nicht nur auf Versicherungsunternehmen, auch auf Fondsgesellschaften wirkt sich Solvency II aus. Denn die Kapitalanlage von Versicherungsunternehmen in Investmentfonds hat große Bedeutung. „Im Durchschnitt machen Anteile an inländischen Sondervermögen bei Erstversicherungsunternehmen in Deutschland rund ein Viertel der Kapitalanlage aus“, erläutert Boris Neubert, Dozent an der Frankfurt School of Finance. Solvency II bietet den Fondsanbietern verschiedene Differenzierungsmöglichkeiten. „Fondsgesellschaften, die sich mit einem überzeugenden Produktangebot für institutionelle Anleger im Anwendungsbereich von Solvency II positionieren wollen, benötigen zwingend profundes Know-how zu den Auswirkungen einer Investition in Investmentfonds auf den Eigenmittelbedarf und zu den tatsächlichen Reportingbedürfnissen dieser Anleger“, so Neubert. Die Produktgestaltung mit der Kapitalanlagestrategie der Versicherungsunternehmen unter Solvency II und dem künftige Anleger- und Aufsichtsreporting in Einklang zu bringen, werde die zentrale Aufgabe sein.

SCR regelt die Anlagerisiken

Die wesentliche Steuerungsgröße für die Kapitalanlagen der Versicherer ist das Solvency Capital Requirement (SCR). Bei Investmentfonds müsse die Renditeerwartung vor dem Hintergrund der resultierenden Eigenmittelbelastung gesehen werden. Asset-Manager können die SCRs für das Aktien-, Spread-, Währungs- und Immobilienrisiko als Steuerungsgrößen nutzen. Der Zinsrisiko-SCR ist für Produkte zur Durationssteuerung von Belang. Konzentrationsrisiken sind durch das Investmentgesetz begrenzt. „Exemplarisch lassen sich folgende Regeln ableiten“, so Neubert: „Aufgrund der asymmetrischen Reaktion auf Änderungen der zu Grunde liegenden Aktienkurse bieten Wandelanleihen Vorteile gegenüber Aktien.“ Denn deren Beitrag zum SCR sei nur wenig höher als bei Anleihen, das Aufwärtspotenzial jedoch so stark wie bei Aktien. „Bei spreadrisikobehafteten Anleihen sind, eine ausreichende Markttiefe und –breite vorausgesetzt, aufgrund der Durationsabhängigkeit kurze Laufzeiten zu bevorzugen“, rät der Experte, zumal sich die Laufzeitstruktur der Credit Spreads in den letzten Jahren verflacht habe. „Währungsrisiken sind zu vermeiden, entweder durch Sicherungsgeschäfte in Investmentfonds oder durch Risiko-Overlay-Konzepte.“ Versicherungsunternehmen werden nach Ansicht Neuberts verstärkt Bedarf an modularen Konzepten anmelden: „Einzelne Segmente können an Asset-Manager bei Fondsgesellschaften vergeben werden, während die Gesamtsteuerung dem Versicherer obliegt.“ Neben Wertsicherungsprodukten können auch sogenannte „Alpha-Produkte“ interessant sein, die in Aktien mit überdurchschnittlichen Renditen investieren und das allgemeine Aktienrisiko durch Verkaufspositionen in Aktienindex-Futures eliminieren. Das geldmarktähnliche Ertragsprofil weise einen verschwindend geringen Beitrag zum SCR auf.

Klar damit: Fondsinformationen müssen tiefer gehen, als aktuell meist üblich. Nur ein Beispiel: Vollportfolios werden benötigt, um z.B. zu erkennen, welche Instrumente eingesetzt werden und welche Durationen vorliegen. Fondsgesellschaften müssen sich damit daran gewöhnen, noch transparenter zu werden. Unternehmen wie z.B. €uro Advisor Services bereiten sich seit einiger Zeit auf diese Anforderungen vor und rüsten die bestehenden Datenbanken auf.

Herausforderungen durch neues Reporting

Für das künftige Anleger- und Aufsichtsreporting sind die Quantitative Reporting Templates (QRTs) entscheidend – insbesondere das QRT „Asset-D4“. „Mit diesem QRT berichten die Versicherer die Positionen in den Investmentfonds, in welchen sie investiert sind“, erläutert Neubert. „Asset-D4 ist vierteljährlich, oder, bei nur unwesentlicher Größe der Anlage bei einem Versicherungsunternehmen, jährlich zu erstellen.“ Inhalt sind die summierten Marktwerte der Positionen in den Investmentfonds gruppiert nach Assetklasse, geografischer Region und Währung. „Assets-D4“ stellt ein neues Berichtsformat dar. Fondsgesellschaften stehen damit vor der Herausforderung, korrekte Standardisierungen der Positionen, die Zuordnung der geografischen Regionen und die Durchschau der Zielfonds in einer von internen und externen Prüfern nachvollziehbarer Weise zu erstellen. Sie müssen ein substanziell neues Reporting aufbauen. Für dessen Gesamtumfang und Format werde sich noch ein Vorgehen am Markt entwickeln müssen, erwartet Neubert. Zudem bestehe Bedarf für Abstimmungen auf Ebene der Branchenverbände. „Herausforderungen ergeben sich für die Fondsgesellschaften dabei sowohl bei technischen Fragestellungen als auch aus der Qualifizierung des Personals, das sich auf die veränderten Anforderungen der Anleger und eine branchenfremde sowie äußerst umfangreiche Regulierung einstellen muss“, erwartet der Experte.

Quellen Grafiken: Boris Neubert

(PD)

Diesen Beitrag teilen: