- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Eine bewährte Strategie gewinnt neue Relevanz

In einem Marktumfeld, in dem klassische Diversifikationsansätze vor Herausforderungen stehen, wächst das Interesse an Strategien, die sich unabhängig vom Kapitalmarktumfeld entwickeln. Eine dieser Strategien ist Merger Arbitrage – ein in Europa wirkungsvoller Ertragsbaustein für institutionelle Anleger

18.09.2025 | 09:00 Uhr von «Oliver Scharping / Leonard Keller»

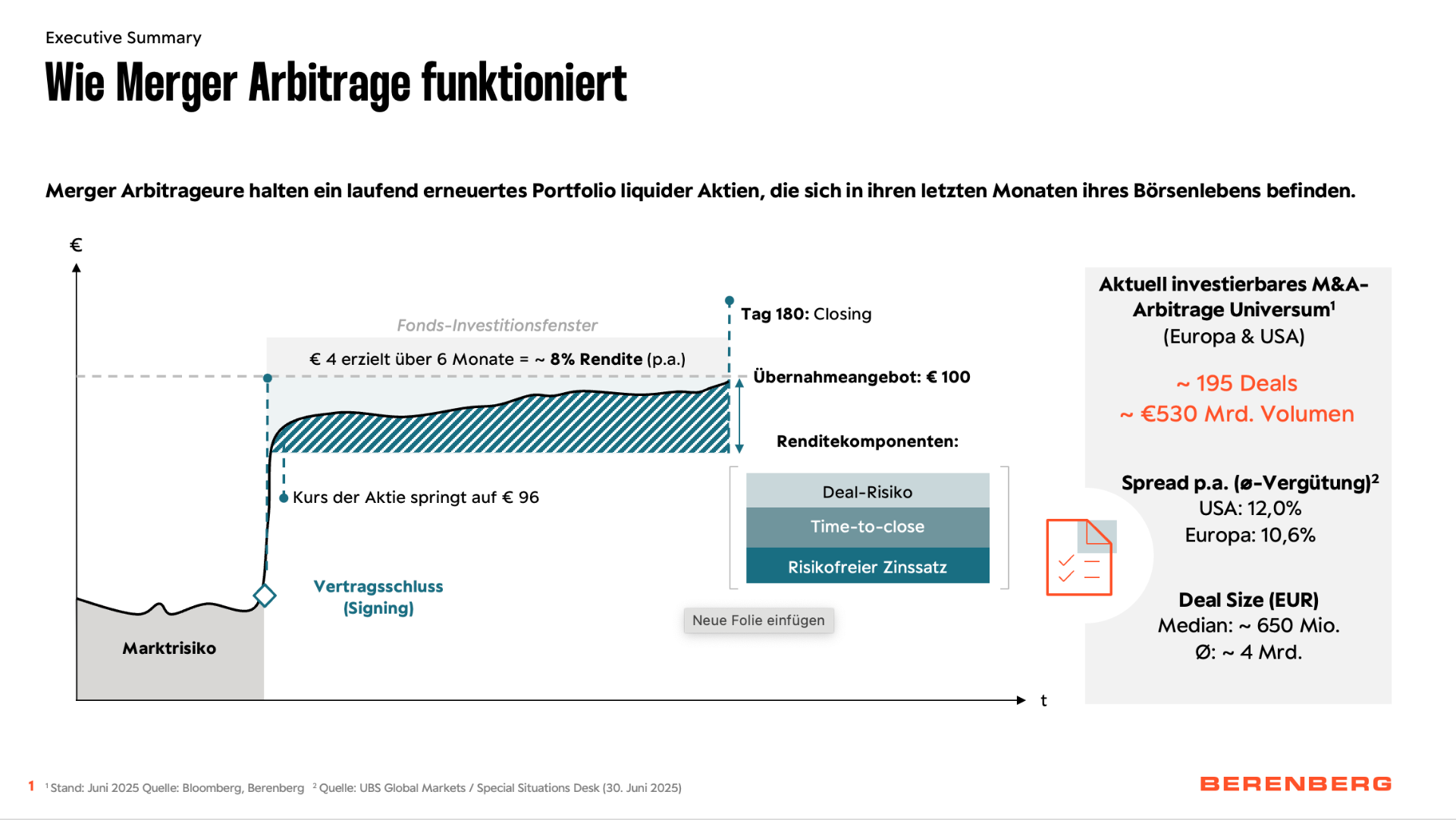

Merger Arbitrage ist eine marktneutrale Anlagestrategie, die sich auf angekündigte Übernahmen börsennotierter Unternehmen konzentriert. Sobald ein Mergers-and-Acquisitions-(M&A-)Deal öffentlich wird, steigt in der Regel der Kurs der Zielgesellschaft in Richtung des angekündigten Kaufpreises – bleibt jedoch meist leicht darunter. Die Differenz, der sogenannte Spread, reflektiert verbleibende Restrisiken wie regulatorische Hürden oder ausstehende Aktionärszustimmungen. Merger-Arbitrageure nutzen genau diesen Spread als Ertragsquelle, indem sie Aktien des Zielunternehmens kaufen, diese bis zum Abschluss der Transaktion halten, ein diversifiziertes Portfolio erstellen und damit systematisch die Risikoprämie erhalten.

Das Besondere: Diese Rendite hängt nicht von makroökonomischen Faktoren ab, sondern ausschließlich vom erfolgreichen Abschluss der entsprechenden Deals. Dadurch ist Merger Arbitrage weitgehend unabhängig etwa von der Konjunktur, Zinspolitik oder geopolitischen Entwicklungen.

Stabilität in bewegten Märkten

In Zeiten erhöhter Volatilität, geopolitischer Unsicherheit und divergierender Marktmeinungen bietet Merger Arbitrage entsprechend einen stabilisierenden Effekt im Portfolio. Die Strategie zeigte sich schon in zurückliegenden Krisenphasen deutlich robuster als klassische Aktienstrategien. Der Drawdown des Merger-Arbitrage-Index (HFRI) während Krisenphasen wie etwa in den Jahren 2008 oder 2020 fiel erheblich geringer aus als jener des US-Leitindex S & P 500.

Zudem profitieren Arbitrageure in einem Hochzinsumfeld strukturell: Da Spreads am risikofreien Zinsniveau orientiert sind, steigen die Ertragschancen bei steigenden Zinsen – ohne Durationsrisiko. Gleichzeitig bleiben die Haltefristen der Positionen mit durchschnittlich drei bis sechs Monaten kurz, was eine schnelle Anpassung an Marktveränderungen ermöglicht.

In Deutschland unterschätztes Segment

Obwohl Merger Arbitrage in den USA und Großbritannien seit Jahrzehnten fester Bestandteil institutioneller Allokationen ist, etwa bei Pensionskassen und Versicherern, blieb das Segment im deutschsprachigen Raum bisher strukturell unterrepräsentiert. Dabei spricht viel für diesen Ansatz aufgrund der sehr geringen Korrelation zu Aktien und Anleihen, der Planbarkeit der Erträge („Carry“), der marktneutralen und ideosynkratischen Risikostruktur sowie der täglichen Liquidität und UCITS-Konformität. Gerade für alternative Portfoliobausteine, wo zum Beispiel klassische Fixed-Income-Strategien an ihre (Diversifikations-)Grenzen stoßen, kann Merger Arbitrage eine sinnvolle Ergänzung sein.

Europa und SMID-Deals im Fokus

Besonders interessant sind europäische Übernahmen im Small- und Mid-Cap-Bereich. Hier bestehen strukturelle Ineffizienzen, etwa durch nationale regulatorische Unterschiede oder geringere Markttransparenz. Während große US-Merger-Arbitrage-Fonds aus Liquiditäts- oder Effizienzgründen häufig auf diese Segmente verzichten, eröffnen sich für spezialisierte europäische Manager Chancen auf attraktivere Spreads. Zwei Beispiele der letzten Jahre sind die Übernahmen von Fortnox und Va-Q-tec im Jahr 2025 beziehungsweise 2023 durch den Private-Equity-Käufer EQT: Sie boten Merger-Arbitrageuren attraktive Renditen – unabhängig vom Gesamtmarkt.

Wirkungsvoll in der Portfolioallokation wird Merger Arbitrage vor allem durch klare Fokussierung. Ein reiner Pure-Play-Ansatz beschränkt sich auf bereits angekündigte und rechtlich verbindlich formulierte Transaktionen. Er verzichtet bewusst auf Pre-Deal-Spekulationen, Special Situations oder Distressed Debt. Eine disziplinierte Herangehensweise reduziert nicht nur das Risiko, sondern schafft auch ein stabiles, institutionell investierbares Ertragsprofil, selbst in herausfordernden Marktphasen.

Das gegenwärtige Marktumfeld begünstigt Merger Arbitrage gleich mehrfach. Zunächst einmal wegen der regulatorischen Entspannung und einer starken Aktivität von Private-Equity-Investoren mit hohem Anlagedruck. Besonders Public-to-Private-Transaktionen nehmen wieder zu, meist mit klar strukturierten Kaufangeboten und kurzen Zeithorizonten. Auch interessante Bieterwettkämpfe sind an der Tagesordnung. Vor allem institutionelle Investoren, die frühzeitig auf Merger Arbitrage setzen, können damit nicht nur ihr Portfolio diversifizieren, sondern auch strukturelle Ineffizienzen gezielt nutzen. Die Strategie ist kein kurzfristiger Trend, sondern ein jahrzehntelang erprobter, robuster Ertragsbaustein und stellt eine taktische Beimischung dar.

Mit einem Merger-Arbitrage-Ansatz können

Portfolioschwankungen gezielt geglättet, makroökonomische Abhängigkeiten

reduziert und stabile Ertragsquellen erschlossen werden. Auf der Risikoseite

von Merger-Arbitrage-Strategien müssen regulatorische Freigaben, notwendige

Aktionärszustimmungen, die Sicherstellung der Finanzierung sowie mögliche

Prozessverzögerungen (Timing-Risiko) im Blick behalten werden. Ein

vollständiger Deal-Abbruch ist

ebenfalls möglich, aber selten und wird in der Regel dann auch durch die

Marktpreisfindung frühzeitig reflektiert.

Wie Merger Arbitrage funktioniert: Merger-Arbitrageure halten ein laufend erneuertes Portfolio liquider Aktien, die sich in den letzten Monaten ihres Börsenlebens befinden.

Diesen Beitrag teilen: