- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Garantien sind teuer und nutzlos“

_Tanja_Fotolia-55494fed-5fe07790@280w.webp)

Eine aktuelle Studie zeigt: Garantien in der privaten Altersvorsorge sind teuer, oft schwer verständlich und bringen Anlegern keinen Nutzen. Im Gegenteil: Sie erhöhen die Kosten und verringern die Renditechancen.

17.02.2017 | 10:57 Uhr

Garantien in der privaten Altersvorsorge sind teuer, meist schwer verständlich und bringen – vor allem bei länger dauernden Investments – keinen Nutzen für den Anleger. Ganz im Gegenteil erhöhen fest zugesagte Garantien über die gesamte Laufzeit die Kosten der Kapitalanlage und verringern deren Renditechancen. Das ist das Ergebnis einer aktuellen Studie, die die Frankfurt School of Finance & Management im Auftrag des britischen Lebensversicherers Standard Life erstellt hat.

Die Untersuchung „Geldanlage und Sicherheitsbedürfnis: Die Kosten der Kapitalgarantie bei einer einmaligen Geldanlage“ zeigt, dass die Kosten zur Absicherung eines Einmalbetrages diesen um ein Mehrfaches übersteigen, je länger das Geld angelegt ist – bei 35 Jahren Anlagedauer bis zum Achtfachen.

Je niedriger die Zinsen, desto teurer die Garantie

Um die tatsächlichen Kosten für die Garantien abzuleiten, legten die Autoren der Studie zunächst einen Rahmen zu deren Berechnung fest und beantworteten damit die Ausgangsfrage: „Was kostet in einer einmaligen Geldanlage die Garantie, dass ein Investor am Ende der Anlagedauer mindestens den eingezahlten Sparbetrag zurück erhält?“

„Die Antwort auf diese Frage hängt von verschiedenen Parametern ab – vor allem vom Zinsniveau am Kapitalmarkt, der Anlagehöhe und -dauer durch den Investor“, erläutert Studienleiter Olaf Stotz, Professor für Asset Management an der Frankfurt School. Gerade in der Altersvorsorge werde die Garantiekomponente meist durch festverzinsliche Wertpapiere abgedeckt, in der Regel Staatsanleihen von Industrienationen, die als sehr sicher aber auch ertragsarm gelten.

Doch aufgrund der seit Beginn der 2000-er Jahre fallenden Anleihekurse seien die Kosten, um die Garantien abzusichern, gewachsen. „Zum Ende des Beobachtungszeitraums im August 2016 lag das sichere Zinsniveau sogar im negativen Bereich, bei knapp minus 0,5 Prozent“, so Stotz. Sein Fazit: „Die Kosten für eine Garantie steigen, wenn die Zinsen sinken.“

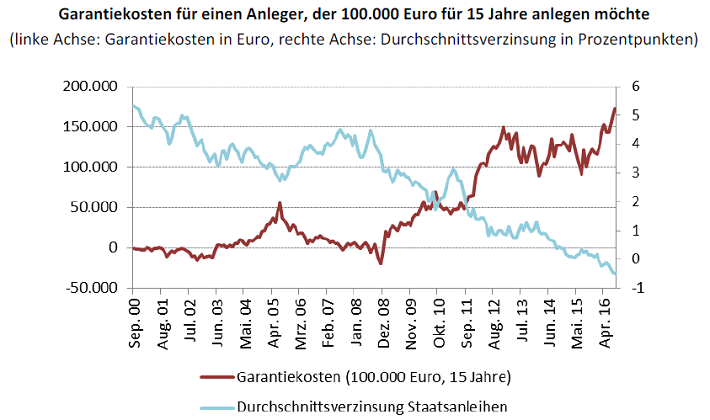

Das Rechenbeispiel

Die Kosten zur Absicherung einer Garantie von 100.000 Euro stiegen nach den Berechnungen der Studie über eine Laufzeit von 15 Jahren auf rund 170.000 Euro, also das 1,7-fache des eingezahlten Betrages. Und je länger die Garantie greift, desto höher sind die Kosten: Bei 25 Jahren betragen sie das Vierfache, bei 35 Jahren sogar das Achtfache der eingezahlten Summe.

Quelle: Frankfurt School of Finance & Management

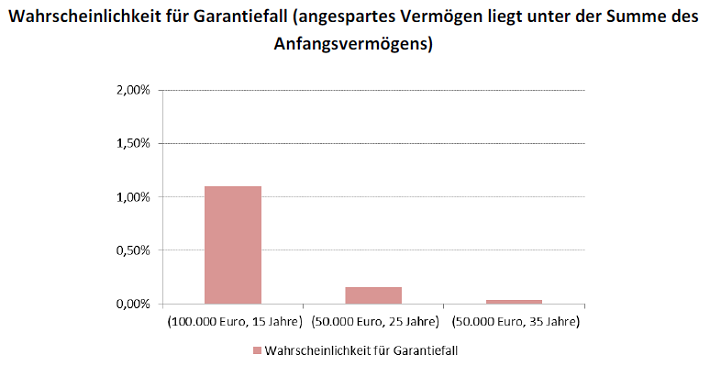

Money for nothing: Risiko „Garantiefall“ tritt selten ein

Im weiteren Verlauf der Untersuchung stellten Stotz und seine Mitarbeiter den durch Garantien abgesicherten Einzahlungsbetrag einem simulierten, einmaligen Investment in gleicher Höhe an den weltweiten Aktienmärkten gegenüber. Dabei stellten sie fest: Die Wahrscheinlichkeit, dass der Garantiefall tatsächlich eintrifft, ist gering. Nach historischen Berechnungen der Börsenkurse seit September 2000 traf die Notwendigkeit einer 100-prozentigen Absicherung nur mit einer Wahrscheinlichkeit von 1,2 Prozent ein.

Quelle: Frankfurt School of Finance & Management

Und je länger die Anlage in Aktien dauert, desto unwahrscheinlicher ist es, dass die Garantie „gezogen“ werden muss: Bei einer Anlage über 25 Jahre tritt der Garantiefall nur mit einer Wahrscheinlichkeit von 0,1 Prozent ein, bei mehr als 35 Jahren ist diese kaum noch messbar.

Das Risiko, dass der Garantiefall eintrifft, ist nicht gleichzusetzen mit dem Totalverlust des eingezahlten Kapitals. So betrug der durchschnittliche Verlust in den Berechnungen über 15 Jahre 8.000 Euro, der maximale Verlust lag unter 50.000 Euro.

Bei einer langfristigen Anlage in Aktien ist eine 100-prozentige Beitragsgarantie in den meisten Fällen also unnötig, wie Stotz bereits in einer verwandten Studie 2015 nachgewiesen hatte: Aus der Rückbetrachtung großer Aktienindizes ergab sich, dass nur in Japan in den 1970-er Jahren Garantien nötig gewesen wären, um einen über einen länger anhaltenden Zeitraum regelmäßig eingezahlten Betrag zu erhalten. In allen anderen Fällen hätte das eingezahlte Kapital (Beispiel 100 Euro pro Monat in einem 32 Jahre dauernden Aktiensparplan = 38.400 Euro) dank Kurssteigerungen ein Endvermögen zwischen 100.000 (MSCI Italy) und über 700.000 Euro (MSCI Australia) erbracht.

Starre Garantien bringen mehr Nachteile als Vorteile

„Unsere Studie hat erwiesen, dass die Kosten für eine Kapitalgarantie bei einer langfristigen Einmalanlage nicht nur hoch sind“, fasst Stotz zusammen, „sondern auch, dass das tatsächliche Eintreffen eines Garantiefalls unwahrscheinlich und die Garantieleistung gering ist. Die Garantiekosten sollten dem Kunden transparent dargestellt werden, die Entscheidung für oder gegen eine Garantie sollte individuell erfolgen und nicht für alle Anleger pauschal.“

Johanna Bröcker, Head of Product Development von Standard Life Deutschland, kommentierte die Studienergebnisse: „Die Studie hat noch einmal eindrucksvoll bewiesen, mit welchen Nachteilen Garantien im Niedrigzinsumfeld verbunden sind. Die Kunden sollten von ihrem Berater auf die hohen Garantiekosten hingewiesen werden, denn sie verzichten für eine vergleichsweise geringe Garantie auf sehr viel Rendite und gefährden dadurch womöglich ihr Vorsorgeziel.“

Über den Autor

Autor der Studie ist Professor Dr. Olaf Stotz, Professor für Asset Management an der Frankfurt School. Für die Untersuchung erzeugten er und seine Mitarbeiter über den Zeitraum September 2000 bis August 2016 für jeden einzelnen Monat 100.000 simulierte Garantiekosten, wobei sie sowohl sehr positive und sehr negative Entwicklungen als auch zufällige, unerwartete Ereignisse an den Aktienmärkten berücksichtigten.

Die komplette Studie als PDF-Dokument.

(MvA)

Diesen Beitrag teilen: