- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Die Angst vor steigenden Zinsen ist unbegründet

Verschiedene Punkte sprechen dafür, dass Aktien bei steigenden Zinsen zu den Verlieren gehören. Doch trifft dies wirklich zu? Es gibt auch Anhaltspunkte dafür, dass die Aktienmärkte steigende Zinsen derzeit gut verkraften können.

03.04.2018 | 14:30 Uhr

Steigen die Zinsen, ist die Angst groß, dass Aktien verlieren. Einerseits können steigende Kreditkosten die Unternehmensgewinne bremsen. Andererseits werden künftige Gewinne stärker abgezinst und drittens nimmt die Attraktivität von Anleihen im Vergleich zu Aktien generell zu. So zumindest die nachvollziehbare Argumentationskette. Aber steigende Zinsen gehen oft mit einer verbesserten Konjunkturlage einher, was höhere Erträge der Unternehmen bedeutet. Wie sieht nun die Realität aus?

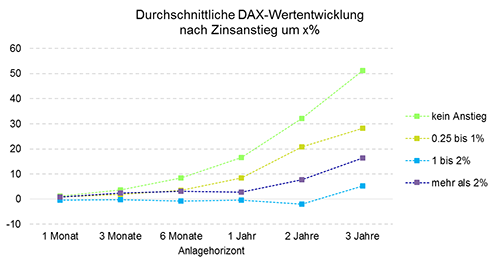

Die durchschnittliche DAX-Wertentwicklung nach einem Zinsanstieg ist in nachfolgender Grafik über verschiedene Anlagehorizonte dargestellt. Die höchste Wertentwicklung erzielen Aktien, wenn die Zinsen nicht steigen. Ein Zinsanstieg wirkt im Mittel dämpfend auf die Aktienkurse. Dennoch legte der DAX während der Zinserhöhungszyklen im Mittel um 5,2% p.a. zu.

(Quelle: MARS Asset Management, seit 1975, Zinsanstieg ist definiert als Anstieg des 3-Monats-Zinses seit dem 12-Monatstief)

Um den Durchschnitt streuen jedoch die Aktienrenditen stark. So lag die Wertentwicklung über 12 Monate in allen Szenarien in der Spannweite von -50% und +50%. Die Prognose einer einzelnen bzw. der nächsten DAX-Entwicklung bleibt deshalb im Trüben.

Im Jahr 1987 stiegen die Zinsen in den USA und im geringeren Ausmaß auch in Deutschland. Lange Zeit konnten die Aktienmärkte diesen Zinsanstieg wegstecken, da die wirtschaftlichen Perspektiven günstig waren. Im Jahr 1987 kletterte der S&P 500 zeitweise um stolze 40%, der DAX um 10%. Dann kam am 19. Oktober 1987 der Schwarze Montag, der zum größten prozentualen Tagesverlust in der Aktiengeschichte führte. Aus heutiger Perspektive erscheint der damalige Crash als bloße Korrektur eines zu schnellen und zu steilen Zins- und Aktienkursanstiegs. Weil die Konjunktur robust blieb, wurden schon 1989 neue Aktienhochs erreicht.

Auch 1994 kam die Zinserhöhung aus den USA. Der damalige Fed-Chef Alan Greenspan stellte Zinserhöhungen in Aussicht. Der Zeitpunkt und das Ausmaß der Zinsschritte überraschten jedoch die Anleger. Aktien gaben mehr als 10% nach.

Selbst die Baisse der Jahre 2000 - 2003 kann mit Zinserhöhungen in den USA in Verbindung gebracht werden. Nachdem die Fed Mitte 1999 begonnen hatte, die Zinsen bis auf 6,5% im Mai 2000 zu erhöhen, fiel der New Economy Boom in sich zusammen.

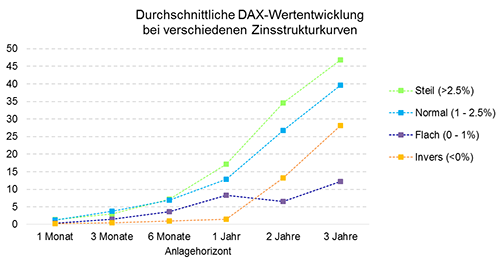

Neben diesen negativen Beispielen gibt es viele Zeiträume steigender Zinsen, die den Aktienmärkten keinen Abbruch taten, da die Wirtschaft dynamisch wuchs. Ein verlässlicher Indikator für das Wirtschaftswachstum ist u. a. die Zinsstrukturkurve. Bei steiler oder normaler Kurve bleiben die Aktienrenditen hoch. Dagegen kann eine flache bzw. inverse Zinsstrukturkurve als Indikator für eine nachfolgende Konjunkturschwäche gewertet werden.

(Quelle: MARS Asset Management)

Aktuell sind die Zinsstrukturkurven sowohl in Europa als auch in den USA „normal“. 10jährige Anleihen haben einen Renditeaufschlag von mehr als 1% gegenüber der kurzfristigen Anlage (3 Monate), was auf eine robuste Wirtschaftslage weiter hindeutet.

FAZIT: Steigende Zinsen sind nicht zwangsläufig Gift für Aktien, aber sie wirken im Durchschnitt leicht dämpfend. Lange Zeit können Aktienmärkte steigende Zinsen gut wegstecken, wenn sich die wirtschaftliche Lage verbessert. Die Zinsstrukturkurve war ein guter Indikator für Konjunkturschwächen und sollte von Anlegern im Auge behalten werden.

Diesen Beitrag teilen: