- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos: Big-Mac-Wechselkurs

Jeder hat es schon mal in den Nachrichten gehört: der Euro ist schwach, der Dollar ist stark, manchmal auch umgekehrt. Doch was hat es eigentlich damit auf sich? Wann ist eine Währung stark? Werten starke Währungen tendenziell ab oder auf? Und sollte ich in unterbewertete Währungen investieren?

08.03.2016 | 08:41 Uhr

Jeder Reisende kann gut einschätzen, ob die täglichen Dinge des Lebens im Ausland billig oder teuer sind. Dafür genügt ein Besuch im Schnellrestaurant. Insbesondere der Big Mac erscheint als ideales Vergleichsprodukt, um die wahre Kaufkraft zu vergleichen, da der Burger mit den zwei Buletten weitgehend einheitlich produziert und somit als gleichartiges Gut in über 120 Ländern erhältlich ist.

In Deutschland kostet das Weizenbrötchen mit Rinderhackfleisch derzeit 3,59 EUR, in Zürich jedoch 6,50 CHF. Unter Berücksichtigung des aktuellen Wechselkurses von 1 EUR zu 1,11 CHF ist damit der Schweizer Big Mac um 63% teurer als in Deutschland. Dagegen ist in Russland der Big Mac um 60 % billiger als in Deutschland. Das heißt, Deutsche können in Moskau mehr als 2 und Schweizer sogar 4 Burger zum gleichen Preis wie daheim erhalten.

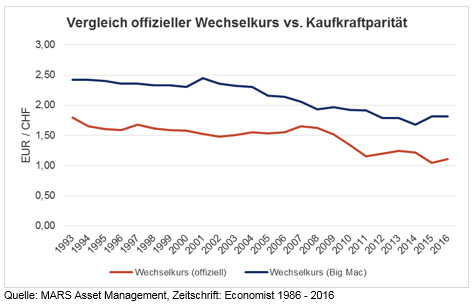

Als Ausgangspunkt für Untersuchungen von Ab- und Aufwertungen der Währungen sollte der Big Mac – trotz eingeschränkter Handelbarkeit – genügen. Zunächst stellt sich die Frage: Wie müsste der Wechselkurs sein, damit ein Big Mac in zwei Ländern gleich teuer ist? Auf Basis der lokalen McDonald-Preise ergibt sich ein „Big-Mac-Wechselkurs“ von 1,81 CHF/EUR (= 6,50 CHF / 3,59 EUR). Da aber der offizielle Wechselkurs momentan bei 1,11 notiert, erscheint der Schweizer Franken um 63% überbewertet.

Vergleicht man die historischen Big Mac Preise und die daraus abgeleiteten impliziten Wechselkurse, dann zeigt sich, dass eine Überbewertung des Schweizer Franken seit 1993 permanent vorliegt. Die Überbewertung schwankt im Zeitablauf, aber ein Trend zum „Big-Mac-Wechselkurs“ ist nicht erkennbar.

Auch der Vergleich anderer Währungspaare führt zum selben Phänomen: Abweichungen des offiziellen Wechselkurses vom Big-Mac-implizierten Wechselkurs sind erheblich und andauernd. In der überwiegenden Anzahl der Fälle bleiben Über- oder Unterbewertungen über 10, 20 und sogar 30 Jahre bestehen. Ein Zusammenlaufen der Wechselkurse ist im Allgemeinen nicht zu erkennen.

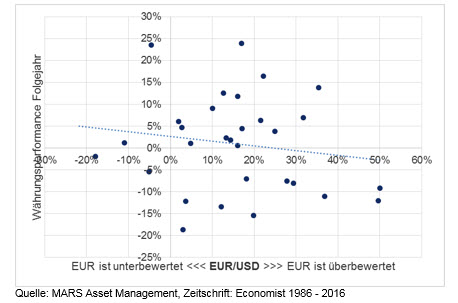

Bleibt die Frage, ob mithilfe der Big-Mac-Bewertung zumindest die großen Wechselkursbewegungen antizipiert werden können. Zu diesem Zweck haben wir die jeweiligen Über- und Unterbewertungen mit der Währungsperformance des Folgejahres bzw. der Folgejahre verglichen. Rückblickend ist in vielen Ländern der Trend zu erkennen, dass relative Überbewertungen zu negativen Währungsbeiträgen führen, während relative Unterbewertungen tendenziell Währungsgewinne zur Folge haben.

Wenn eine Währung als stark überbewertet gilt, kann eine Abwertung erwartet werden. Dies ist jedoch nur eine rückblickende und sehr langfristige Trendaussage. Die Währungsgewinne bzw. -verluste streuen stark. In vielen Währungen treten Verluste von Jahr zu Jahr auf, obwohl eine relative Unterbewertung vorliegt. Zudem ist die Beurteilung einer relativen Über- und Unterbewertung zeitlich nicht stabil. Ein Währungspaar kann beispielsweise im Jahr 2006 als überbewertet erscheinen. Unter Einbezug weiterer 10 Jahre verändert sich jedoch die Perspektive, so dass das Jahr 2006 rückblickend als „relativ neutral bewertet“ angesehen werden kann.

FAZIT: Wir kommen anhand der Daten zu dem Schluss, dass die Fähigkeiten des Big-Mac-Index, die zukünftige Währungskursrichtung vorherzusagen, kaum besser als die einer Kristallkugel ist. Wir können zwar mit dem Vergleich der Big-Mac-Preise erkennen, ob eine Währung scheinbar über- oder unterbewertet ist. Die Über- bzw. Unterbewertung kann jedoch viele Jahre anhalten und sich weiter ausbauen. Ein Zusammenlaufen von Wechselkurs und Kaufkraftparität ist nicht zu erkennen. Starke Unterbewertungen führen zwar tendenziell zu einer positiven Währungserwartung, jedoch benötigen Anleger dafür einen Zeithorizont von 10, besser 20 oder 30 Jahren. Ganz anders beim Big Mac: Der ist schnell serviert und nach 5 Minuten gegessen.

In Kooperation mit MARS Asset Management

Diesen Beitrag teilen: