Wie ein schwächerer US-Dollar die Schwellenmärkte stützen könnte

Anlagen in Schwellenmärkten haben von einem schwächeren US-Dollar profitiert, was möglicherweise noch eine Weile anhalten könnte.

15.12.2025 | 06:50 Uhr

Der US-Dollar (USD) hat in den letzten Monaten an Wert

verloren, was im Jahr 2025 zu einer starken Wertentwicklung von EM-Aktien und

-Anleihen beigetragen hat. Nun, da mehr Klarheit hinsichtlich der Zölle

herrscht und der rekordlange US-Regierungsstillstand beendet ist, stellt sich

die Frage: Wird der Greenback wieder an Stärke gewinnen und das Blatt für die

Schwellenmärkte wenden? Wir glauben das nicht.

Anleger in Schwellenmärkten konnten bislang ein außergewöhnlich gutes Jahr

verzeichnen. Der MSCI Emerging Markets Index stieg bis zum 31. Oktober um

33 % in USD, fast doppelt so viel wie der Ertrag des S&P 500.

Gleichzeitig legte der J.P. Morgan Emerging Markets Bond Index um 13 % zu.

Nach solch starken Zuwächsen ist jetzt ein guter Zeitpunkt, um die Faktoren zu

bewerten, die den Dollar beeinflussen, und wie sie sich auf EM-Aktien und

-Anleihen auswirken.

Sechs Faktoren, die auf dem US-Dollar lasten

Mehrere Indikatoren deuten darauf hin, dass die USD-Schwäche anhalten wird.

- Ob Weich- oder Hartwährungen, Währungszyklen dauern in der Regel Jahre, nicht Monate. Seit 1983 dauerten Phasen der Dollaraufwertung und -abwertung jeweils rund zehn Jahre (Abbildung). Vor diesem Hintergrund ist der USD im Vergleich zu seiner langfristigen Entwicklung immer noch relativ stark, weshalb wir davon ausgehen, dass der aktuelle Schwächezyklus gerade erst begonnen hat und noch eine Weile anhalten dürfte.

- Wichtige Zentralbanken entfernen sich schrittweise vom USD, um ihre Reserven zu diversifizieren. Beispielsweise haben China und Russland, historisch gesehen zwei der größten USD-Anleger, in den letzten Jahren erhebliche Dollar-Bestände abgebaut. Eine Kombination aus sinkender Nachfrage, größerem Angebot und negativer Marktstimmung dürfte die Währung im Laufe der Zeit abwerten.

- Ausländische Anleger könnten durch wachsende US-Defizite abgeschreckt werden, die sich auf historische Höchststände in Friedenszeiten belaufen. In Kombination mit einer stärker nach innen gerichteten US-Politik könnte die US-Verschuldung dazu führen, dass ausländische Anleger weniger US-Währung oder allgemein weniger US-Anlagen halten als früher.

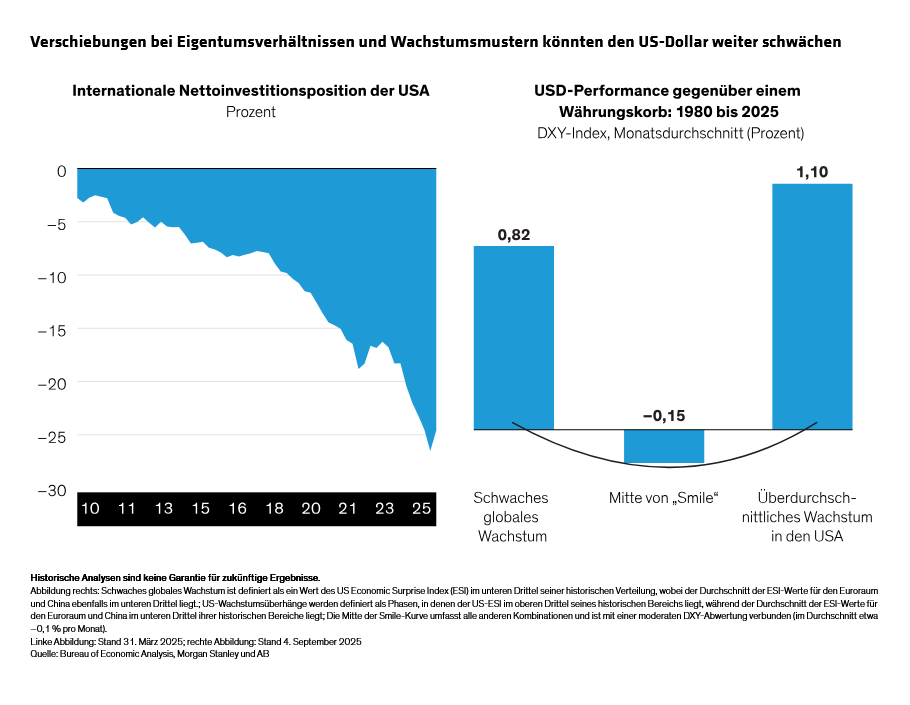

- Das globale Übergewicht von Anlegern in USD-Anlagen lässt Spielraum für Umschichtungen weg von der Währung. Der ausländische Besitz von USD-Anlagen befindet sich nahe an historischen Höchstständen. Tatsächlich investieren mehr Ausländer in US-Anlagen als Amerikaner im Ausland, was sich in der Nettoposition der USA in Auslandsanlagen von –26 % des BIP zeigt (Abbildung). Da ein schwacher USD den Wert von US-Anlagen in Nicht-USD-Währungen verringert, glauben wir, dass dies ausländische Anleger dazu veranlassen könnte, weniger in USD-Anlagen zu investieren und möglicherweise eher Chancen in Schwellenmärkten zu suchen.

- Der Zinsabstand zwischen den USA und anderen Ländern könnte sich verringern, was tendenziell den USD schwächt. Historisch gesehen hat sich der Dollar bei einer Ausweitung der Zinsdifferenzen konsistent aufgewertet (mit Ausnahme einer kurzen Phase während der Zollturbolenzen im April). Da die Handelspolitik inzwischen weniger unklar ist und die US-Notenbank erneut Lockerungsmaßnahmen ergreift, kehren frühere Muster zurück. Wenn die USA die Zinsen stärker senken als andere Industrieländer, wovon wir ausgehen, sollte der schrumpfende Zinsabstand zu einer weiteren USD-Schwäche führen.

- Der Greenback hat sich historisch abgeschwächt, wenn das US-Wachstum im Einklang mit anderen Industrieländern verlief, was derzeit der Fall ist. Die AB-Volkswirte prognostizieren für 2026 ein reales BIP-Wachstum der USA von nur 1,7 %, was jedoch noch relativ nah an den 1,2 % liegt, die für andere Industrieländer erwartet werden. Allerdings wertete der Dollar in Zeiten einer US-Wachstumsüberlegenheit oder eines sich verschlechternden globalen wirtschaftlichen Umfelds auf. Diese beiden Extremwerte markieren die Endpunkte der sogenannten „Dollar-Smile“-Kurve (ursprünglich entwickelt von Stephen Jen bei Morgan Stanley), an deren exakt schwächstem Punkt sich die USD-Wertentwicklung derzeit befindet (Abbildung, oben).

Wie profitieren EM-Anlagen von einem schwächeren Dollar?

EM-Anlagen profitieren aus drei Gründen von einem fallenden Dollar:

- Ein schwächerer US-Dollar kann zu höheren Kapitalzuflüssen führen, da Anleger in einem abwertenden Dollarumfeld nach höheren Erträgen suchen, was wiederum auch das Unternehmens- und Wirtschaftswachstum ankurbeln kann.

- Anleihenemittenten profitieren, wenn ihre Schuldendienstkosten sinken, da viele Staatsschulden und Unternehmensanleihen in Schwellenländern auf US-Dollar lauten.

- Die Rohstoffpreise, ein entscheidender Faktor für viele EM-Volkswirtschaften, tendieren dazu zu steigen, wenn der Dollar schwächer wird, was einen weiteren positiven Impuls darstellt.

Niemand kann mit Sicherheit sagen, ob der USD weiter fallen wird, insbesondere angesichts der unklaren US-Politik und des Drucks der Trump-Regierung auf die Fed. Derzeit zeigt der Dollar jedoch weiterhin eine Abwärtstendenz – und die Historie hat gezeigt, dass dies EM-Anlagen zugutekommt.

Der Dollar und die Schwellenmärkte: Ein Rückblick

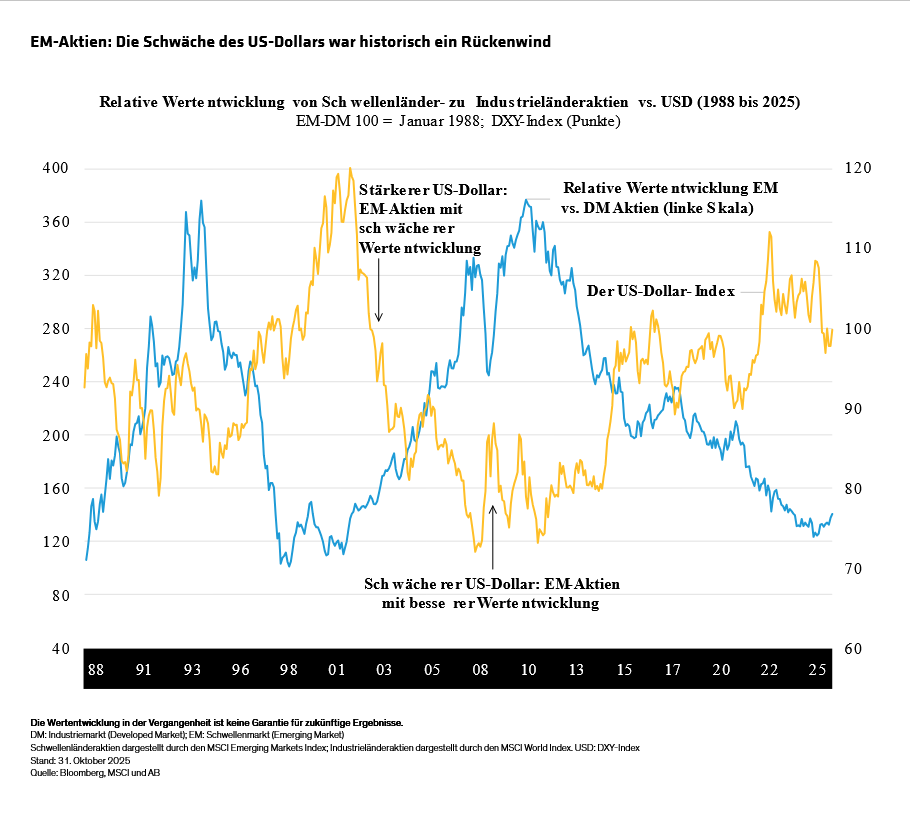

Die Entwicklung des USD in den letzten zwei Jahrzehnten untermauert unsere Argumentation für EM-Anlagen besonders (Abbildung). EM-Aktien erzielten beispielsweise von 2004 bis 2011 eine bessere Wertentwicklung als Aktien aus Industrieländern, während der Dollar schwächer wurde oder sich stabilisierte.

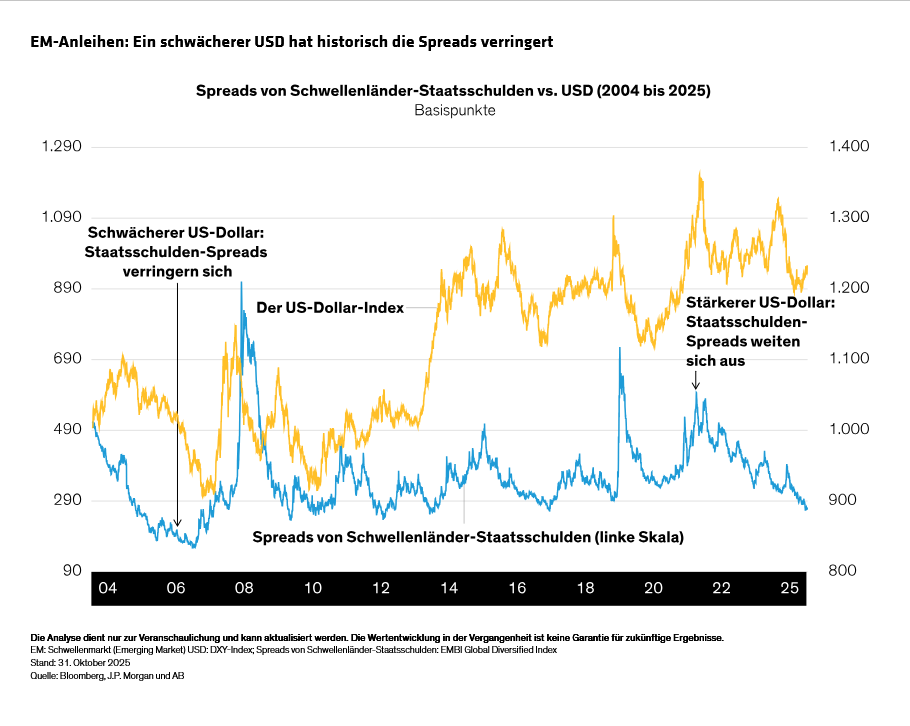

Der schwächere USD hat auch die Anleihespreads verringert, da das Ausfallrisiko tendenziell sinkt, wenn die Rückzahlung von Schulden günstiger wird. Das war beispielsweise der Fall, als sich die Spreads von Staatsschulden in Schwellenländern während der 2000er-Jahre überwiegend verengten – und das Gegenteil trat ein, als sich der USD zwischen 2014 und 2016 sowie im Jahr 2022 aufwertete (Abbildung). Aktuell befinden sich die Spreads von Staatsschulden auf dem niedrigsten Stand seit 2007, und die Spreads von Unternehmensanleihen liegen weiterhin unter ihrem 15-Jahres-Durchschnitt. Dennoch halten wir EM-Anleihen für attraktiv bewertet, insbesondere für selektive Anleger, und die Preise könnten im Verhältnis zu US-Staatsanleihen steigen, sollten sich die Spreads weiter verengen.

Trotz seines Rückgangs im Jahr 2025 ist der Greenback im historischen Vergleich zu den meisten Währungen weiterhin teuer, und mehrere zusammenwirkende Faktoren deuten darauf hin, dass er sich weiter abschwächen könnte. So oder so: Die Abschwächung des Dollars hat im Großteil des Jahres 2025 EM-Anlagen gestützt und es gibt nun noch mehr Gründe anzunehmen, dass sich diese Trends fortsetzen werden.

Währungsdynamiken könnten ein Katalysator sein, der das breite Spektrum an Chancen bei Aktien, Staatsschulden und Unternehmensanleihen zusätzlich verstärkt. Da die Sonderstellung der USA zunehmend hinterfragt wird, sind wir der Meinung, dass Anleger mit einer Untergewichtung in EM-Anlagen ihre Positionen überdenken und eine breitere Diversifikation hin zu den sich entwickelnden Chancen in der Schwellenländerwelt in Betracht ziehen sollten.

Die in diesem Dokument zum Ausdruck gebrachte Meinungen stellen keine Recherchen, Anlageberatungen oder Handelsempfehlungen dar und spiegeln nicht notwendigerweise die Ansichten aller Portfoliomanagementteams bei AB wider. Die Einschätzungen können sich im Laufe der Zeit ändern.

MSCI übernimmt keine ausdrückliche oder stillschweigende

Gewährleistung oder Verantwortung und kann für die hierin enthaltenen

MSCI-Daten nicht haftbar gemacht werden.

Die MSCI-Daten dürfen nicht weitergegeben oder als Grundlage für andere

Indizes, Wertpapiere oder Finanzprodukte genutzt werden. Dieser Bericht wurde

von MSCI nicht genehmigt, überprüft oder selbst erstellt.

Dies ist eine Marketing-Anzeige. Diese Informationen

werden von AllianceBernstein (Luxemburg) S.à.r.l. gegeben, einer im Luxemburger

Handels- und Unternehmensregister (R.C.S.) eingetragenen Gesellschaft mit

beschränkter Haftung. Luxemburg B 34 305, 2-4, rue Eugène Ruppert, L-2453

Luxemburg. AllianceBernstein S.à.r.l. unterliegt der Aufsicht durch die

Aufsichtskommission des Finanzsektors (CSSF). Dies wird nur zu

Informationszwecken angegeben und ist nicht als Anlageberatung oder

Aufforderung zum Kauf eines Wertpapiers oder einer sonstigen Anlage zu

verstehen. Die hier geäußerten Ansichten und Meinungen basieren auf unseren

internen Prognosen und geben keine zuverlässigen Hinweise auf die zukünftige

Marktperformance. Die Fondsanlagen können an Wert gewinnen und verlieren, und

es kann vorkommen, dass die Anleger nicht den vollen angelegten Betrag

zurückerhalten. Die Performances der Vergangenheit bieten keine Gewähr für

zukünftige Ergebnisse.

Diese Informationen richten sich lediglich an Privatpersonen und sind nicht für

die Öffentlichkeit bestimmt.

© 2025 AllianceBernstein L.P.

Diesen Beitrag teilen: