- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Korrigieren überbewertete Währungen?

Der Euro ist schwach, der Schweizer Franken ist stark – oder vielleicht doch nicht? Was ist eine starke bzw. schwache Währung? Und sollte man in schwache oder starke Währungen investieren?

28.12.2017 | 07:04 Uhr

Bei der Frage der Währungsstärke hilft ein Vergleich der Preise. Ein Mobiltelefon sollte unter idealen Bedingungen (z.B. keine Steuern, Handelskosten) in Asien gleich teuer sein wie in Deutschland. Andernfalls könnte es in einem Land billig eingekauft und im anderen Land teurer verkauft werden.

Für unsere Analyse nutzen wir zunächst den Big Mac als Vergleichsprodukt. Der Burger mit den zwei Buletten wird weitgehend einheitlich produziert und ist – trotz eingeschränkter Handelbarkeit – als gleichartiges Gut in über 120 Ländern verfügbar. In Deutschland kostet das Weizenbrötchen mit Rinderhackfleisch derzeit 3,90 EUR, in Zürich jedoch 6,50 CHF (Quelle: The Economist). Unter Berücksichtigung des aktuellen Wechselkurses von 1 EUR zu 1,17 CHF ist damit der Schweizer Big Mac um 42% teurer als in Deutschland. Das heißt, Deutsche erhalten in Zürich nur ca. 2/3 des Burgers zum gleichen Preis wie daheim.

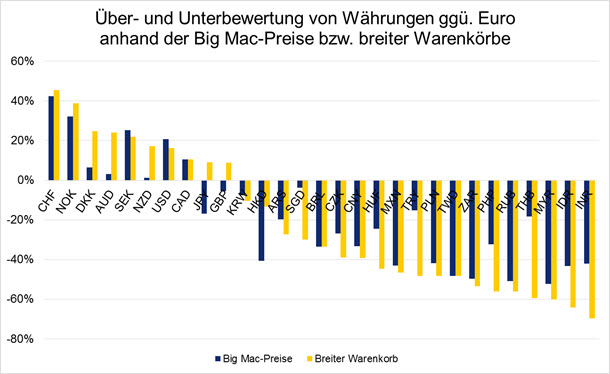

Der Vergleich von Big Mac-Preisen wird wegen der eingeschränkten Handelbarkeit und Repräsentativität kritisiert. Deshalb betrachten wir die Währungen zusätzlich anhand eines breiten Warenkorbes von Gütern und Dienstleistungen (Definition nach Weltbank ICP Vergleichsprogramm). Aktuell sind folgende Währungen aus Euro-Sicht über- bzw. unterbewertet:

Quelle: MARS Asset Management, The Economist, World Bank (ICP)

Es fällt auf, dass

1. keine großen Unterschiede bei der Beurteilung der Währungen existieren, ob nur die Big Mac-Preise oder ein breiter Warenkorb genutzt werden.

2. Überbewertungen vor allem bei Währungen der Industrieländer vorliegen, während die Währungen der Schwellenländer tendenziell unterbewertet sind.

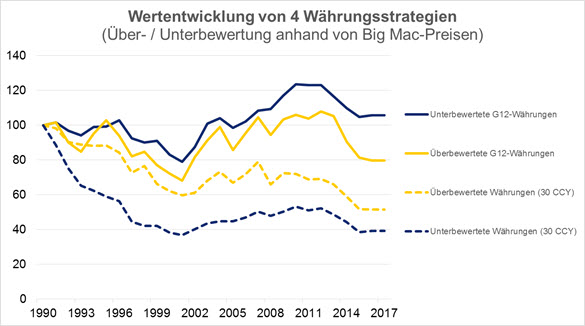

Sollen Anleger in unterbewertete Währungen anlegen? Dafür müssten sich die Wechselkurse langfristig der Kaufkraftparität, also dem „fairen“ Kurs, annähern. Für die Beantwortung dieser Frage wurden folgende Anlagestrategien in Währungen seit 1990 nachgebildet:

Am 31. Dezember eines jeden Jahres wurden aus dem Universum der G12-Währungen (nur Industrieländer) die 4 teuersten in einem Portfolio und die 4 günstigsten Währungen in einem anderen Portfolio gleichgewichtet allokiert und ein Jahr gehalten. Zwei weitere Portfolios wurden gebildet, indem aus dem Universum von 30 Währungen (Industrie- und Schwellenländer) die 10 teuersten und 10 günstigsten Währungen gleichgewichtet gehalten und am Silvestertag neu zusammengestellt wurden.

Die Wertentwicklung der 4 Währungsstrategien sieht wie folgt aus:

Quelle: MARS Asset Management

Im Universum der G12-Währungen haben sich die unterbewerteten Währungen besser entwickelt. Im Universum der 30 Währungen (Industrie- und Schwellenländer) hatten paradoxerweise die überbewerteten Währungen eine bessere Wertentwicklung. Die gleichen Ergebnisse werden erzielt, wenn für die Beurteilung der Währungen breite Währungskörbe, anstatt Big Mac-Preise, genutzt werden.

Wir kommen anhand der Daten zu dem Schluss, dass weder die Big Mac-Preise noch ein breiter Mix an Waren und Dienstleistungen die zukünftige Währungsentwicklung vorhersagen kann. Eine Über- bzw. Unterbewertung kann sehr viele Jahre anhalten und sich weiter ausbauen.

Jens Kummer, Mars Research

Diesen Beitrag teilen: