- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Strategiedepot HSBC – Einparkhilfe für Unentschlossene

Strategiedepots sind aktuell in aller Munde. FundResearch stellt in einer Serie einige vor und zeigt, worauf Berater achten müssen.

20.06.2013 | 07:45 Uhr

An Strategiedepots – auch vermögensverwaltende Depots oder standardisierte Vermögensverwaltung genannt – scheiden sich die Berater-Geister. „Das erleichtert mir die Arbeit“, sagen die einen. „Ich führe nur noch aus, und kann nicht mehr aktiv steuern“, die anderen. Die Wahrheit liegt – wie so oft – irgendwo in der Mitte. Mittlerweile sind diverse Strategiedepots auf dem Markt. Das macht es Finanzberatern nicht einfacher, den Überblick zu behalten. FundResearch stellt einige Produkte vor, zeigt Kosten, Nutzen und den Strategieansatz. Den Anfang macht die Strategiedepots von HSBC Global Asset Management bei der Augsburger Aktienbank (AAB), die im Frühjahr 2012 aufgelegt wurde.

„Eine standardisierte Vermögensverwaltung ist kein Finanzinstrument (Fonds), sondern eine Finanzportfolioverwaltung eines Wertpapierdienstleistungsunternehmens mit BaFin-Erlaubnis.“ (§ 32 Abs. 1 Satz 1 KWG)

„Wir wollen den Vermittler ein Stück weit entlasten, was den Beratungsaufwand und letztlich auch die Haftung angeht“, erläutert Olaf Riemer, Direktor Wholesale Business sowie Leiter IFA- und Versicherungslösungen bei HSBC Global Asset Management (Deutschland) GmbH, im Gespräch mit FundResearch. „Im Gegensatz zu einer Einzelfondsvermittlung ist es ja kein Finanzinstrument, sondern der Vermittler vermittelt einen Vermögensverwaltungsvertrag mit vollem Bestandsschutz.“ Das bringt in Zeiten des Paragrafen 34f Gewerbeordnung (GewO) einen nicht zu unterschätzenden Vorteil, wie Riemer weiß: „Damit hat der Berater weit weniger Dokumentationsaufwand.“ Wenn der Kunde einen bestimmten Betrag anlegen will, dann bedeutet das in der Einzelfondsvermittlung, dass der Berater ein Beratungsprotokoll ausfüllen muss. Kommt der Kunde einen Monat später wieder und möchte erneut Geld anlegen, muss das Protokoll wieder ausgefüllt werden. Gleiches gilt, wenn ein Betrag aus dem Depot abgezogen werden soll. Bei Strategiedepots kann die Dokumentation zum Teil umgangen werden: Zu Beginn der Beratung macht der Berater mit seinem Kunden einen Geeignetheitstest. Was für ein Risikotyp ist der Kunde? Welche Kenntnisse und Erfahrungen hat er mit Finanzinstrumenten? Wie sehen seine finanziellen Verhältnisse aus? Wie ist sein Anlagehorizont? Die AAB hat als Vermögensverwalter für diesen Test insgesamt zehn Fragen entwickelt. Will der Kunde nach der erstmaligen Anlage weitere Transaktionen vornehmen, kann er sein Geld überweisen. Entsprechend seines Risikoprofils wird der Betrag dann angelegt. „Der Kunde kann sich sicher sein, dass er über die gesamte Laufzeit entsprechend seines Risikoprofils investiert ist, ohne dass der Vermittler eingreifen muss“, erläutert Riemer.

Die Strategie

„Unser Managementansatz ist ein kombinierter Ansatz aus fundamentalem Asset Management plus quantitativer Analyse“, sagt Riemer. Die HSBC überlässt das Depot also nicht ausschließlich einem Computer, ein Portfoliomanager kann aktiv innerhalb des Risikobudgets handeln. Um das Ziel einer optimierten Rendite innerhalb definierter Risikogrenzen zu erreichen, hat die HSBC vier verschiedene Strategiedepots: Substanz, Balance, Wachstum und Chance. „Wir geben dabei immer eine Empfehlung zur Mindestanlagedauer ab“, so Riemer. „Das kommunizieren wir dem Kunden und dem Vermittler und in diesem Zusammenhang benennen wir auch die Zielrendite nach Kosten.“ Die Vergleichsgröße sei immer der Geldmarkt: EURIBOR (Euro Interbank Offered Rate) plus X Prozent Rendite. „Damit hat der Kunde einen Vergleich und weiß, was ihn erwartet.“

Beim eigentlichen Investmentprozess setzen die HSBC-Experten auf Kapitalmarkteinschätzungen. „Die Depots haben keine festen Vorgaben im Sinne von 70:30 für das Renten/Aktien-Verhältnis“, erläutert Riemer. „Wir haben ein Kapitalmarktbild, das fortlaufend angepasst wird.“ Allokation gehe dabei vor Selektion. Das bedeutet, dass vor der Auswahl eines Fonds die Allokationsentscheidung steht, da diese den deutlich überwiegenden Teil der Performance ausmache. Daher sei es wichtiger, fortlaufende Allokationsentscheidungen für oder gegen Anlageklassen und –regionen zu treffen bzw. zu überprüfen und dann den entsprechenden Fonds zu selektieren. „Es nützt nichts, den ‚besten‘ japanischen Small-Cap Aktienfonds oder den preiswertesten Japan-ETF in das Portfolio zu wählen (Selektion), wenn diese Anlageklasse nicht in das derzeitige Kapitalmarktbild passt (Allokation). Dann hat man lediglich mit einem guten Fonds die Abwärtsbewegung mitgemacht“, begründet der Portfoliomanager. Um eine Fondsauswahl treffen zu können, bewerten die HSBC-Experten beispielsweise Geschäftsmodell, Compliance oder Vertretungsregelungen verschiedener Assetmanager. Kommt ein Produkt in Frage wird es unter Berücksichtigung qualitativer und quantitativer Merkmale auf Herz und Nieren geprüft. Entsprechend der Risikogrenzen wird das Depot dann mit dem jeweiligen Fonds bestückt. „Bevor wir die Maximalrisiken erreichen, setzen wir sogenannte Trigger-Punkte“, sagt Riemer. „Wenn ein Depot eine maximale Volatilität von zehn hat, dann ist der erste Trigger-Punkt bei sieben, der zweite bei acht und der dritte bei neun.“ Das Trigger-System vergleicht der Portfoliomanager mit einer Einparkhilfe bei Autos: „Wenn die Volatilität ansteigt – beispielsweise bei sieben – dann wird das HSBC-Riskoffice aufmerksam und hinterfragt das Management. Je mehr Trigger-Punkte erreicht werden, desto höher wird das Hupsignal.“ Zweimal im Monat überprüfen die Portfoliomanager, ob ein Rebalancing oder eine Reallokation des Depots notwendig ist.

Die einzelnen Depots

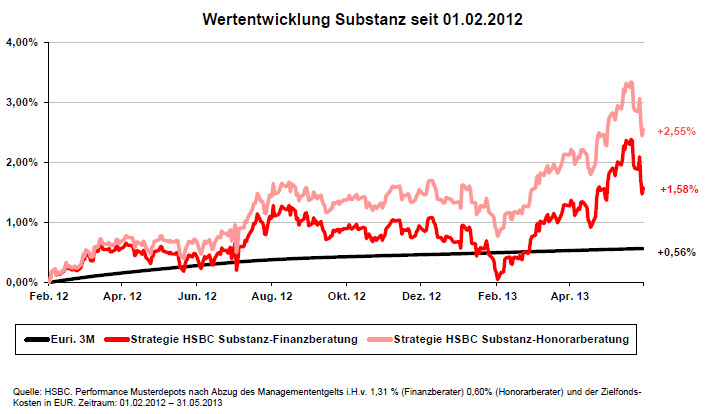

So setzen sich die vier Strategiedepots der HSBC, die über die Augsburger Aktienbank (AAB) aufgelegt werden, schließlich zusammen: Das Substanz-Depot wurde auf Basis des KIID (Key Investor Information Document) in die Risikoklasse 3 eingestuft. Die Volatilität darf fünf Prozent nicht überschreiten. Die von HSBC angegebene empfohlene Mindestanlagedauer beträgt zwei bis drei Jahre. Die Rendite soll dann größer als der Geldmarkt-Durchschnitt sein. Dieser dient auch zu 100 Prozent als Benchmark.

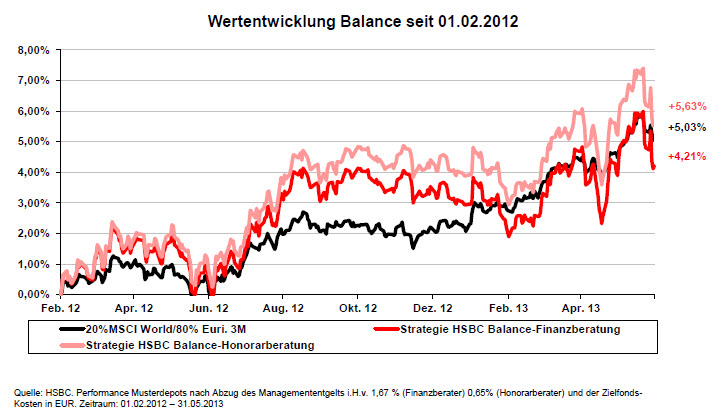

Das Balance-Depot darf eine Volatilität von bis zu zehn Prozent aufweisen und fällt daher in die Risikoklasse 4. Drei bis fünf Jahre sollten Anleger das Depot halten, um im besten Fall eine drei Prozentpunkte höhere Rendite zu erhalten als der Geldmarkt. Die Benchmark setzt sich aus 80 Prozent Geldmarkt und 20 Prozent MSCI World zusammen.

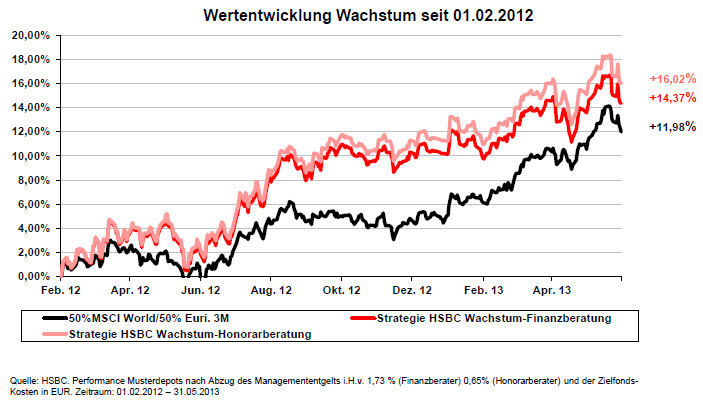

Im Wachstum-Depot duldet das Riskoffice der HSBC eine Schwankungsbreite von bis zu 15 Prozent, was Risikoklasse 5 bedeutet. Die empfohlene Mindestanlagedauer beträgt fünf bis sieben Jahre. Vier Prozentpunkte mehr als vom Geldmarkt sollen die Anleger dann erhalten. Die Benchmark setzt sich jeweils zur Hälfte aus dem Geldmarkt und dem MSCI World zusammen.

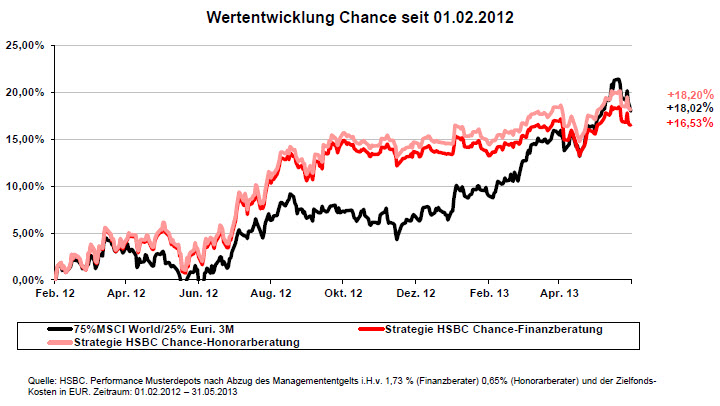

Das Chance-Depot schließlich wird als risikoreichstes Depot in die Risikoklasse 6 eingestuft. 25 Prozent Volatilität sind hier möglich. Wer das Depot mindestens über die empfohlenen sieben bis zehn Jahre hält, dem winkt eine Zielrendite von sechs Prozentpunkten über dem Geldmarkt. Die Benchmark beinhaltet den Geldmarkt nur noch zu 25 Prozent und den MSCI World zu 75 Prozent.

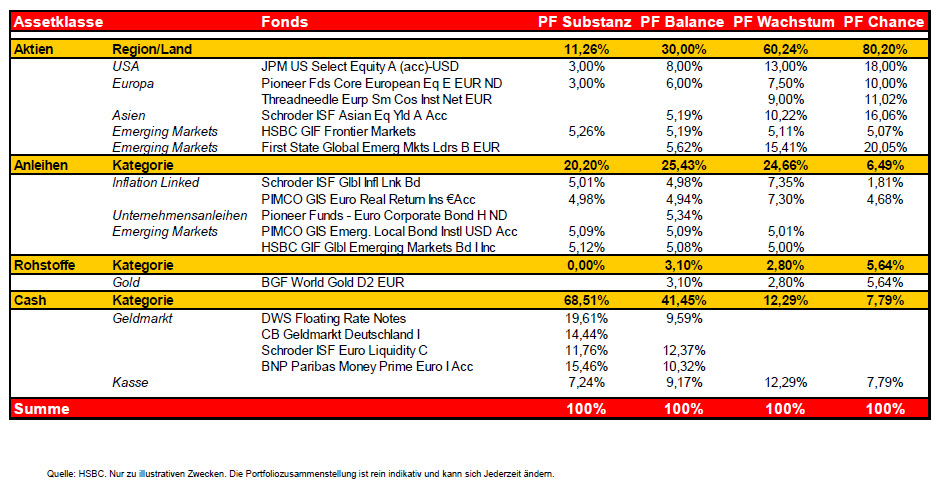

Die Portfolien der einzelnen Depots sind mit Fonds aus den Assetklassen Aktien, Anleihen, Rohstoffe und Geldmarkt gefüllt. Je nach Risikostufe erhalten sie eine andere Gewichtung (Beispiel 21. Mai 2013):

Die Kosten

„Wir haben zwei transparente Vergütungsmodelle“, erläutert Riemer. „Einerseits für Provisionsberater und andererseits für Honorarberater.“ Finanzberater, die auf Provision arbeiten, erhalten eine gestaffelte Einstiegsprovision, die zu 100 Prozent rabattiert werden kann. Diese Gebühr liege je nach Depot bei maximal zwei (Substanz) bis fünf Prozent (Chance) plus Mehrwertsteuer. Sie entspricht also in etwa der Größe des Aufgabeaufschlags bei Einzelfonds: „Die laufenden Kosten für den Kunden setzen sich aus den Depotgebühren von 1,10 bis 1,45 Prozentpunkten – je nach Depot – und der Mehrwertsteuer zusammen.“ Die HSBC erhalte davon 0,2 bis 0,25 Prozentpunkte, die AAB bei jedem Depot 0,3 Prozentpunkte. Die laufenden Gebühren für den Vertrieb staffeln sich von 0,6 über 0,85 bis 0,9 Prozentpunkte. Insgesamt fallen für den Kunden so bis zu 6,45 Prozentpunkten im ersten Jahr und bis zu 1,45 Prozentpunkten an laufenden Kosten an. Sicherlich kein Pappenstiel, allerdings ist das bei vielen aktiven Einzelfonds oftmals ebenfalls zu bezahlen: „Kick-Backs aus den Fonds gibt es keine, da wir nur institutionelle Klassen oder ETFs verwenden“, erklärt Riemer. Dadurch kalkuliert die HSBC mit jährlich eingesparten Fondskosten von 0,21 bis 0,5 Prozentpunkte (je nach Depot) und einem relativen Kostenvorteil von 27 bis 44 Prozent gegenüber der Retailklasse. Das gleiche Konzept bietet die HSBC auch für Honorarberater an. „Da entfallen natürlich die Einstiegs- und die Vertriebsgebühren“, so der Portfoliomanager. Auch die Depotgebühren sind mit 0,5 Prozent für das Substanz-Depot und je 0,55 Prozent plus Mehrwertsteuer für die drei anderen deutlich günstiger, da hier die Vertriebsgebühren wegfallen. Für beide Vergütungsmodelle gilt eine jährliche Depotgebühr von 50 Euro plus Mehrwertsteuer. Zudem setzt die HSBC nur zu maximal 20 Prozent eigene Fonds ein. „Im Gegensatz zu Mitbewerbern nutzen wir das Strategiedepot nicht als Vertriebskanal unserer Fonds, Dachfonds sind ausgeschlossen“, verspricht Riemer. Zurzeit seien lediglich fünf Prozent HSBC-Fonds enthalten.

Das Team

„Durch die Strategiedepots bekommt der Kunde Zugang zu einer professionellen Vermögensverwaltung“, meint Riemer. „Der Berater berät nach dauerhaften Risiko-/Renditeprofilen und reduziert Aufwand und Haftungsrisiken.“ Die vier verschiedenen Depots hat das Unternehmen für die AAB entwickelt. Aber auch bei ebase ist die HSBC mandatiert, als einer von fünf Beratern. Hinter den Produkten steht ein Team aus Portfoliomanagern, die ihre Marktmeinungen einbringen, und qualitativen Assetmanagern. Letztere kontrollieren noch bevor das Riskoffice zum Einsatz kommt, ob die Risikoprofile der Depots eingehalten werden.

Für die Strategiedepots der HSBC ist in erster Linie ein Team aus vier Assetmanagern verantwortlich. Babak Kiani, Direktor und Co-Head Portfoliomanagement, ist seit 2004 im Unternehmen tätig. Ihm obliegt die Verantwortung für die Anlagestrategie und das Portfoliomanagement in den Anlageklassen „Aktien“ und „Multi Asset“. Frank Prädel, Direktor Portfoliomanagement Aktien, kam bereits seit 1999 zur HSBC. Er ist maßgeblich an der Gestaltung der Asset- und Branchenallokationsprozesse beteiligt. Inka Michallek, Abteilungsdirektorin und Leiterin Quantitative Analyse und Produktentwicklung, begann ihre berufliche Laufbahn 2001 bei der HSBC. Sie ist verantwortlich für die Bereiche Aktien, Fixed Income, derivative Produkte und passives Portfoliomanagement von European Equity sowie Fixed Income. Fabiola Korhammer, Quantitative Analyst, ist seit 2010 im Unternehmen tätig. Sie ist an der Entwicklung von Risikokennzahlen beteiligt und begleitet die Entwicklung neuer Produkte im Hinblick auf Konzeption, Backtesting und Risikovorgaben. Zudem ist sie mit dem Management passiver Mandate betraut. „Die beiden Portfoliomanager haben die Kapitalmarktmeinung“, erläutert Riemer. „Die Experten aus dem quantitativen Assetmanagement kontrollieren, ob die Risikoprofile eingehalten werden, bevor sich das Riskoffice einschaltet.“

(PD)

Diesen Beitrag teilen: