- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Below the Line - Klein aber oho

Start der neuen Serie: Unbekannte Fonds, die auch Profis überzeugen. FundResearch spricht mit den Fondsmanagern.

27.11.2012 | 07:45 Uhr

Ende Oktober feierte der Do Absolute Return A (ISIN: LU0327739230) sein fünfjähriges Bestehen. Für FundResearch ein Anlass, mit dem Vorzeigeprodukt des Münchner Family Office „Do Investment AG“ die neue Serie „Below the line“ zu beginnen. In den kommenden Wochen stellen wir eher unbekannte Fonds vor, die in der Vergangenheit gut performten und damit eine echte Alternative zu den Big Playern der Branche sein können.

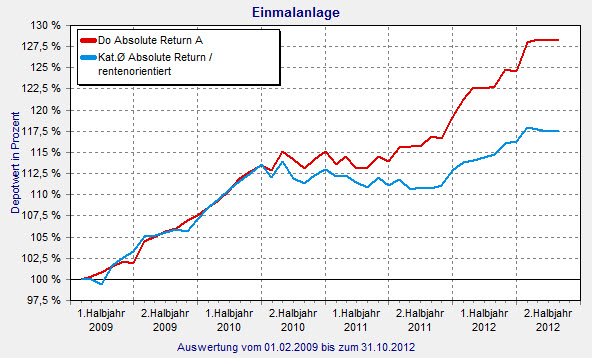

Mit 62,74 Millionen Euro ist der Absolute Return Fonds des Family Offices von Inhaber Silvius Dornier vergleichsweise klein. Das hindert das Fondsmanagerteam um Vorstand Dr. Dirk Rüttgers aber nicht daran, eine starke Performance hinzulegen. Für das laufende Jahr steht bisher (Stand: 31. Oktober 2012) ein Plus von 7,65 Prozent. In den vergangenen drei Jahren erreichte das Team einen Wertzuwachs von gut 21 Prozent. Wirklich außergewöhnlich sind aber die Krisenjahre 2008/2009 sowie das allgemein schlechte Börsenjahr 2011: Der Fonds zeigt eine deutliche Outperformance. 2008 lag das Plus bei 2,67 Prozent, 2009 sogar bei 8,22 Prozent. Und 2011, als kaum ein Fonds Gewinne verzeichnen konnte, freute man sich bei der Do Investment AG über fast 3,5 Prozent Wertzuwachs. Hinzu kommen eine Volatilität über drei Jahre, die mit 3,23 Prozent vergleichsweise gering ist sowie eine Sharpe Ratio von 1,66, die in der FINANZEN-FundAnalyzer-Peergroup „Absolute Return/rentenorientierte Strategien“ nur von zwei anderen Fonds geschlagen wird. Stephan Schrödl, Senior Analyst bei FondsConsult Research, hält den Fonds insbesondere für konservative Investoren geeignet: „Das Team um Dr. Rüttgers konnte über den letzten Konjunkturzyklus eine überdurchschnittlich gute Rendite bei einem gleichzeitig moderaten Risiko erzielen. Durch die vorsichtige Positionierung im Aktienmarkt konnten in einem schwierigen Marktumfeld die Drawdowns begrenzt werden.“

Do Absolute Return: Fonds performt deutlich besser als der Kategoriedurchschnitt

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch wollte wissen, was das Family Office anders macht als die Konkurrenz und hat vor Ort nachgefragt:

FundResearch: Herr Dr. Rüttgers, wie haben Sie es geschafft, dass der Fonds so gut durch die Krisenjahre 2008/2009 und durch das schwierige Börsenjahr 2011 kam?

Dr. Rüttgers: Wir investieren große Vermögenswerte sowohl für die Familie unseres Family Office als auch für Drittinvestoren. Man schaut durch eine andere Brille, wenn man eigenes Geld investiert. Da spielt „absolute return“ eine herausragende Rolle. Die gute Performance haben wir durch eine breite Diversifikation erreicht. Dadurch haben wir das Risiko rausgenommen. Wir folgen dem klassischen Markowitz-Ansatz. Die Aktienquote unserer Absolute Return-Strategie liegt zwischen fünf und maximal 15 Prozent. Seit Bestehen des Mandats haben wir die 15 Prozent noch nie erreicht – unsere maximale Aktienquote betrug bisher rund 13 Prozent. Die Gewichtung des Aktienanteils im Gesamtportfolio steuern wir sehr aktiv. Die Selektion der einzelnen Aktienpositionen steht nicht so stark im Vordergrund. Wir setzen insbesondere auf multinationale Unternehmen wie beispielsweise Coca Cola oder Microsoft. Das Portfolio bewegen wir dabei in homöopathischen Dosen. Den wesentlichen Teil des Portfolios machen aber Rententitel aus. Seit 2008 führen wir in diesem Segment keine Banktitel mehr. 2007/2008 hatten wir klassische Staatsanleihen und Pfandbriefe. Pfandbriefe und Bankanleihen haben wir veräußert. Wir haben auch keine Anleihen von PIIGS-Staaten. Irland beispielsweise haben wir vor Beginn der Finanzmarktkrise verkauft. Wir setzen da auf Qualität. Ausgewählte Staatsanleihen können nach wie vor sichere Häfen sein. Unternehmen bergen dagegen auch mal Risiken – die jedoch oftmals besser beurteilt werden können. Unternehmensanleihen diversifizieren wir sehr breit. Der Do – Absolute Return-Fonds blickt auf eine erfolgreiche Historie zurück. Seit seiner Auflegung im Oktober 2007 hat er nur ein Quartal negativ abgeschlossen, das erste Quartal 2011. Das lag daran, dass in diesem Zeitraum der Euro sehr stark war, wir aber hohe Fremdwährungsquoten im Portfolio hatten.

FundResearch: Sie sprachen zu Beginn von Dritten, die in den Fonds investieren. Welchen Anteil hat das Fremdkapital?

Dr. Rüttgers: Das Verhältnis von Fremd- zu Eigenkapital liegt bei 50:50. Der Do – Absolute Return wurde im Jahr 2007 zunächst als Beteiligungsmöglichkeit an unserer rentenorientierten Vermögensverwaltungsstrategie für Kundenkinder und Kleinmandate konzipiert. Seit Ende August diesen Jahres ist der Fonds neben Luxemburg nun auch in Deutschland zum öffentlichen Vertrieb zugelassen. Die Do Investment AG managt neben dem Do – Absolute Return noch weitere Publikumsfonds, wie beispielsweise einen Stiftungsfonds. Die Aktienquote ist dort mit bis zu 30 Prozent deutlich höher als im Do – Absolute Return.

FundResearch: Sie managen den Fonds im Team. Wie sind die Aufgaben verteilt?

Dr. Rüttgers: Die Aktienselektion verantwortet in erster Linie Christian Hammes. Für die Auswahl und Analyse der Anleihepositionen sind Tilo Marotz und ich zuständig. Währungsallokationen, Laufzeiten und die allgemeine Portfolioausrichtung entscheiden wir zu viert im Investmentkomitee.

FundResearch: Insbesondere die norwegische Krone haben Sie stark übergewichtet. Warum?

Dr. Rüttgers: Auch der Singapur-Dollar oder andere Fremdwährungen sind im Absolute Return-Portfolio hoch gewichtet. Die norwegische Krone ist eine teure Währung. Aber diesen Preis muss man zahlen, wenn man kein Euro-Risiko will. Wir wollen uns aus dem Euro-Markt eher heraushalten. Auch wenn es gute spanische oder italienische Unternehmen gibt. Telefonica zum Beispiel. Derzeit würde ich keine Unternehmensanleihen von Telefonica in Euro kaufen. Dabei ist das Unternehmen international aufgestellt und würde einen Staatsbankrott Spaniens vermutlich überstehen. Aber ich kaufe diese Anleihe dann lieber in US-Dollar. Da fühlen wir uns wohler. Aus diesem Grund setzen wir auch verstärkt auf die norwegische Krone oder den Singapur-Dollar. Auch wenn diese Währungen etwas teurer sind.

FundResearch: Wie sehen die Top-Holdings in Ihrem Portfolio aus?

Dr. Rüttgers: Auf Rentenebene sind wie gesagt Norwegen und Singapur stark vertreten. Aber inzwischen halten wir auch wieder Australien. Der AUD-Dollar ist einer der wenigen Save-Haven weltweit. Auf Aktienebene halten wir beispielsweise Microsoft. Da sehen wir Potenzial nach oben. Deutsche Aktien halten wir derzeit aber kaum. Zuletzt hatten wir BASF. Aus den USA wären da z.B. noch Johnson & Johnson oder Coca Cola. Lange Zeit hatten wir auch Ölwerte wie beispielsweise Exxon. Die haben wir aber wieder verkauft. Zwar halten wir noch Ölwerte in unserem Portfolio, aber nur noch europäische Titel wie Royal Dutch oder Total. Die US-amerikanischen sind im Verhältnis zu teuer geworden. Hier sehen wir bei europäischen Titeln ein höheres Potenzial.

FundResearch: Wie ist Ihre Meinung zur Finanzkrise?

Dr. Rüttgers: Wo Risiken sind, sind auch Chancen. Viele europäische Titel sind derzeit günstig bewertet. Aber das Umfeld, also die Staatsverschuldung, das ausbleibende Wachstum und der demografische Wandel, sind sehr schwierig. Auch Emerging Markets haben wir im Fonds allokiert, wenngleich auch nur zu einem kleinen Teil von drei Prozent und das indirekt über externe Manager. Ich denke, dass es 2012 durchaus noch zu einer Jahresendrallye kommen könnte. Das hängt natürlich von einigen Faktoren, wie beispielsweise der Bereinigung des Fiscal Cliff in den USA, ab. Besonders Aktien sehen wir positiv.

FundResearch: Können Sie Einblicke in Ihre technische Analyse geben?

Dr. Rüttgers: Wir nutzen technische Indikatoren zur Ausrichtung unseres Portfolios. Generell setzt sich unser Anlageprozess aus langfristigen strategischen Überlegungen und einer kurzfristigen taktischen Umsetzung zusammen. Als Family Office-naher Vermögensverwalter betrachten wir die Entwicklung der Märkte generationenübergreifend. Basierend auf der Analyse volkswirtschaftlicher und marktspezifischer Faktoren formen wir unser strategisches Weltbild und leiten die grundlegende Ausrichtung unserer Vermögensverwaltung ab. Auf der taktischen Ebene steuern wir – angelehnt an die aktuelle Risikoneigung des Kapitalmarkts – unsere Portfolien hinsichtlich der Gewichtung der einzelnen Anlageklassen, Regionen, Währungen, Branchen und konkreten Anlageinstrumente sehr aktiv. Im Detail möchte ich an dieser Stelle nicht auf unsere Methodik der technischen Analyse eingehen.

(PD)

Diesen Beitrag teilen: