- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Below the Line – Alte Strategie in neuer Verwendung

Teil vier der Serie: Unbekannte Fonds, die auch Profis überzeugen. FundResearch spricht mit den Fondsmanagern.

15.02.2013 | 07:45 Uhr

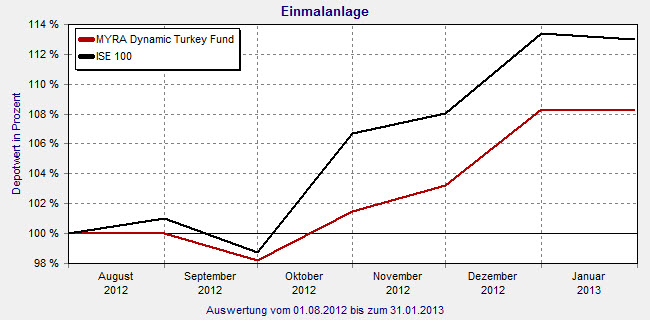

Der türkische Aktienfonds-Markt zeigte 2012 die weltweit stärkste Performance. Der Aktienindex ISE-100 schloss mit einem Plus von 57,66 Prozent. Im Juli des Jahres entschlossen sich Gökhan Kula und Türkay Onuk, Managing Partner von MYRA Capital, den Boom des Marktes zu nutzen und legten den MYRA Dynamic Turkey Fund (ISIN: LU0778826858) auf. Sie setzen dabei besonders auf den langfristig erwarteten Marktanstieg. Das Besondere daran: die Strategie. Die sogenannte „Best-of-Two“-Strategie wenden bisher viele Fondsmanager an europäischen und breiten Schwellenländer-Märkten an. Kula und Onuk übertragen die Strategie erstmals auf ein einziges Schwellenland. Bisher mit Erfolg: Seit seiner Auflegung steigerte der, mit einem Volumen von knapp fünf Millionen Euro noch recht kleine, Fonds seinen Wert um 9,53 Prozent (Stand: 31. Januar 2013). Die Total Expense Ratio ist mit 1,8 Prozent vergleichsweise niedrig. Auf Branchenebene setzen Kula und Onuk insbesondere auf Finanztitel. Sie machen 20,1 Prozent des Portfolios aus (Stand: 29. Januar 2013). Auf den Industriesektor entfallen 19,8 Prozent und auf Grundstoffe 6,7 Prozent. Die größten Einzeltitel sind der Chemiekonzern Petkim PetroKimya mit 2,7 Prozent und mit jeweils 2,6 Prozent der Medienkonzern Dogan Sirketler Grubu, der Eisen und Stahl Hersteller Kardemir sowie die Garanti-Bank.

MYRA Dynamic Turkey Fund: Gute Performance, geringere Ziel-Vola als der Index

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch sprach mit Gökhan Kula über die Strategie, die Zukunft des Fonds und seine Einschätzung für die Türkei.

FundResearch: Ihre Gesellschaft ist relativ jung. Weshalb haben Sie sich selbständig gemacht und wo waren Sie vorher tätig?

Gökhan Kula: MYRA Capital ist im Mai 2012 von meinem Partner Türkay Onuk und mir als spezialisierte Advisory-Boutique mit Fokus auf prognosefreie Anlagestrategien und dynamische Asset-Allocation-Modelle gegründet worden. Für uns beide waren die Motive zur Gründung unserer Unternehmung und der Schritt in die Selbstständigkeit eindeutig und klar: die Asset Management Branche ist in einem nachhaltigen Wandel und wir möchten diesen Wandel begleiten bzw. aktiv mit gestalten. Der Siegeszug von ETFs ist ein deutliches Indiz und wird unserer Meinung nach nicht mehr aufzuhalten sein. Investoren sind nicht mehr bereit, hohe Kosten für Fonds zu zahlen, die sich langfristig unterdurchschnittlich entwickeln. Viele Fondsmanager von prognosebasierten Strategien können mittelfristig keinen nachhaltigen Mehrwert nach Kosten vorzeigen – enttäuschte Investoren deren Erwartungen nicht erfüllt worden sind, sind die Folge. Und genau da setzen wir an und möchten mit unseren Strategiebausteinen einen Platz bei institutionellen Anlegern finden. Wir sprechen insbesondere Investoren an, die die Vorteile von ETFs kombinieren möchten mit einem aktiven Risikomanagement und nicht mehr bereit sind, hohe Volatilitäten und Downside-Risiken einzugehen.

Wir sind beide keine Newcomer in der Branche. Ich war mehr als zehn Jahre bei einer der führenden österreichischen Privatbanken in unterschiedlichen leitenden Positionen für das Asset Management tätig, zuletzt auch als Geschäftsführer der Kapitalanlagegesellschaft Walser Privatbank Invest SA. Zur konsequenten Weiterentwicklung der Strategie und Übertragung auf weitere interessante Assetklassen haben wir MYRA Capital gegründet und als ersten Publikumsfonds das prognosefreie dynamische Allokationsmodell auf den attraktiven türkischen Markt übertragen. Das war natürlich nicht nur eine reine „Herzenssache“, sondern als Nischenprodukt durchaus bedacht. Mein Partner Türkay Onuk ist Experte in der Strukturierung und Vermarktung von innovativen Fondslösungen mit über 13 Jahren Berufserfahrung in der Investmentbranche. Zuletzt war er als Prokurist und Senior Relationship Manager für Premium-Kunden bei der Universal-Investment GmbH tätig. Seinen Einstig in die Branche fand Herr Onuk über den ersten in Deutschland zum Vertrieb zugelassenen Türkeifonds „TÜRKEI 75+“, den er als Produktmanager verantwortete.

FundResearch: Der Aktienfondsmarkt der Türkei war im vergangenen Jahr der stärkste weltweit. Sie investieren mit Ihrem MYRA Dynamik Turkey Fund ausschließlich dort und haben seit Auflegung im Juli 2012 eine Wertsteigerung von 9,53 Prozent erreicht, der türkische Aktienindex ISE im selben Zeitraum etwa 13 Prozent. Wie erklären Sie sich diese Underperformance?

Gökhan Kula: Der türkische Aktienmarkt hat sich im abgelaufenen Jahr überraschend robust gezeigt und konnte stark performen. Unsere Strategie ist Anfang Juli 2012 im Mantel eines UCITS IV Fonds lanciert worden, nachdem der türkische Aktienmarkt bereits eine sehr hohe Performance im 1. Halbjahr 2012 gezeigt hatte. Der Aufbau der Investitionsquote ist sukzessive bis zum Ende des Monats Juli erfolgt, da das Startvolumen nicht vollumfänglich verfügbar war. Die Umsetzung der Strategie – Startallokation 50% türkische Aktienquote und türkische Lira Quote - hat de facto erst zu Anfang August stattgefunden.

Wesentliches Kennzeichen unserer Strategie ist es, dass wir eine flexible vermögensverwaltende Strategie verfolgen, bei der wir zwar in Aufwärtsphasen nicht 1:1 mit dem Index laufen, dafür aber in Abwärtsphasen wesentlich weniger verlieren als der Index. Dabei reagieren wir unterjährig auf einen positiven Trend mit stetig steigenden Aktieninvestitionsquoten. Somit sollten in Bullenmärkten passive Indexprodukte bzw. Türkei-Länderfonds mit einem Beta von 1 bzw. nahe 1 eine bessere Wertentwicklung zeigen können als unsere Strategie. Vor allem in Abwärtsphasen, in dem wir mit unserer Strategie – im Gegensatz zu reinen „Long only-Produkten“ – die Aktieninvestitionsquote bis auf 0% reduzieren können, können unsere Investoren wesentlich ruhiger schlafen und müssen auch kein Market-Timing betreiben.

Abgerechnet wird somit immer erst zum Schluss, wenn die Fonds im Peer-Group-Vergleich über mehrere Zyklen verglichen werden, denn dann sieht man den entscheidenden Mehrwert der Strategie: aktienmarktähnliche Performance mit einer um die Hälfte reduzierten Volatilität. Unter Beachtung dieser Aspekte konnte die Strategie im abgelaufenen Jahr 2012 an einem wesentlichen Teil der Aktienmarktgewinne partizipieren und hat im Rahmen der Erwartungen abgeschlossen.

FundResearch: Welche Strategie verfolgen Sie? Bitte erläutern Sie sie kurz.

Gökhan Kula: Wir setzten auf eine prognosefreie und dynamisierte Allokations- und Risikosteuerung. Die Strategie investiert in die 30 größten börsennotierten türkischen Unternehmen des türkischen Standardaktienindex ISE 30, kombiniert diese jedoch mit einer flexiblen Steuerung des Investitionsgrades. Bei dieser regelbasierten und prognosefreien Investmentstrategie wird jedes Jahr mit einer Quote von 50 Prozent türkischen Aktien und 50 Prozent Euro-Geldmarkt gestartet, weil wissenschaftlich belegt ist, dass regelmäßige Reallokationen und antizyklische Investments sich mittel- bis langfristig positiv auf die Wertentwicklung auswirken und somit eine einfache Möglichkeit darstellen, für Investoren eine Outperformance zu generieren.

Im laufenden Jahr wird die Aktienquote jeweils prozyklisch angepasst. Die Bandbreite liegt dabei zwischen 0% und 100%. Mit der flexiblen Investitionsquote können wir dadurch die negativen Marktphasen mildern. Unterjährig erfolgt die Asset Allokation prozyklisch und somit trendfolgend. Am Jahresende jedoch wird die Quote antizyklisch wieder auf 50 zu 50 gesetzt (regelbasiertes Rebalancing). Dadurch können wir einerseits unterjährige Trends mitnehmen, durch das regelmäßige Rebalancing andererseits aber Stabilität und Renditepotenziale schaffen. Unabhängig der Investitionsquote bleiben die Aktien immer im Bestand (Anmerkung: keine SWAP-basierte Lösung) und somit ist gewährleistet, dass die Dividenden weiterhin vereinnahmt werden können und die Investitionsquotensteuerung effizient – mit liquiden börsengehandelten Derivaten - umgesetzt wird.

Eine weitere Alpha – Quelle wird durch die intelligente Indexierung durch Gleichgewichtung umgesetzt. Der kapitalisierungsgewichtete Leitindex ISE 30 wird nicht einfach 1:1 in der Strategie abgebildet, sondern alle Indextitel gleichgewichtet umgesetzt. Dadurch kann beispielsweise die unausgewogene Branchenstruktur – Banken- bzw. Finanztitel machen ca. 50% des Index aus – gemildert werden und der Investor bekommt eine ausgewogene Partizipation an der gesamthaften Wirtschaftsleistung der Türkei. Mit der Gleichgewichtung reduzieren wir auch das Einzeltitelrisiko – prominentes Beispiel im DAX: Übertreibungen wie bei Deutsche Telekom, VW-Aktie – und können unterbewertete Aktien, die noch ein Aufholpotenzial aufweisen, stärker berücksichtigen.

Ein weiterer zentraler Baustein ist die dynamische Währungsgewichtung zwischen EUR/TRY – das bedeutet, dass die Strategie auch die türkische Lira Quote bis auf 0% unterjährig reduzieren kann und dieses somit auch aktiv gesteuert wird.

FundResearch: Die Best-of-Two-Strategie wird bisher an europäischen oder breiten Schwellenländer-Märkten angewandt. Sie sind die erste Gesellschaft, die diese Strategie auf nur ein Schwellenland anwendet. Wie kam es dazu?

Gökhan Kula: Für uns waren es im Wesentlichen zwei Beweggründe, die Türkei-Strategie als eigenen Publikumsfonds zu starten. Zum einen bietet die Türkei Zugang zu einem hochattraktiven Markt mit einer sehr jungen und dynamischen Bevölkerung. Mittelfristig erwarten wir weiterhin ein hohes wirtschaftliches Wachstum und damit eine Konvergenz zu Industrienationen. Sowohl mein Partner als auch ich haben einen türkischen Hintergrund, insofern wollten wir mit unserer Strategie für diejenigen Investoren einen Zugang zur Türkei und eine Anlagealternative bieten, die auch eine positive Einschätzung zur Türkei haben und an dem langfristigen Potential risikokontrolliert partizipieren möchten.

Zum anderen ist der wesentliche Erfolgsfaktor der Strategie die intelligente Auswahl der beiden Assetklassen. Je trendbeständiger und volatiler die riskante Assetklasse ist, desto besser funktioniert die umgesetzte Strategie. Als einzelnes Schwellenland bietet die Türkei genau diese starken Bewegungen sowohl in Aufwärts- als auch in Abwärtsphasen, die in breiteren Indizes in der Regel so nicht beobachtet werden können. Dadurch bietet sich für die Investoren eine weitere Investmentalternative, die die umgesetzte Strategie als sehr interessant empfinden und daran partizipieren möchten – wichtig ist dabei, dass der türkische Aktienmarkt weiterhin volatil bleibt und starke Bewegungen zeigt – wovon wir auch zukünftig davon ausgehen.

FundResearch: Gibt es Marktphasen, in denen die Best-of-Two-Strategie nicht funktioniert?

Gökhan Kula: Wie bei jeder anderen Strategie auch gibt es Marktphasen, die ungünstig wirken bzw. der Mehrwert der Strategie – bei einer kurzfristigen Betrachtung – nicht ausgespielt werden kann. Bei unterjährig trendlosen Märkten mit Fehlsignalen bzw. einem Gleichlauf der investierten Assetklassen ist ein solches Szenario denkbar. Deswegen bietet sich die Strategie als perfekte Beimischung für ein traditionelles Investment- bzw. Vermögensverwaltungsportfolio an. In einer Schwächephase einer Strategie können idealerweise andere Anlagestile im Portfolio dies mehr als auffangen. Als zentrale Lehre aus der Finanzmarktkrise ist festzustellen, dass eine Diversifikation auf Assetklassenebene bzw. Regionen notwendig aber nicht ausreichend ist. Es ist auch eine Diversifikation auf Strategieebene zu empfehlen, die unterschiedliche Investmentstile intelligent miteinander kombiniert, um in möglichst vielen Kapitalmarktszenarien ein akzeptables Gesamtportfolioergebnis für den Investor zu erreichen. Die MYRA- Strategie kann dabei für ein traditionelles Investmentportfolio ein wertvoller Baustein sein.

FundResearch: Mit einem Volumen von 4,92 Millionen Euro (Stand: 31. Januar 2013) ist Ihr Fonds vergleichsweise klein. Wird der Fonds aktiv vertrieben oder nur in der eigenen Vermögensverwaltung eingesetzt?

Gökhan Kula: Als Advisory-Boutique beraten wir institutionelle Investoren überwiegend im D-A-CH Gebiet – wir betreiben kein Endkundengeschäft bzw. keine eigene Vermögensverwaltung. Investoren in der Türkei-Strategie sind überwiegend Family Offices, Dachfonds und Privatbanken, die die Strategie bereits erfolgreich eingesetzt haben und an den Wachstumschancen der Türkei partizipieren möchten. Darüber hinaus konnten wir Investoren gewinnen, die im letzten Jahr an der erfolgreichen Performance der Türkei partizipiert haben und jetzt eine defensivere Positionierung in der Türkei umsetzen möchten. Bei vielen antizyklischen Investoren sind wir bereits auf der Watchlist, die warten auf günstigere Einstiegszeitpunkte nach dem der Markt bereits so gut gelaufen ist. Unabhängig davon, dass viele gute Fondsmanager auch mit kleinen Fonds angefangen haben, besteht die Problematik in der „Ei“ oder „Henne“ Diskussion. Aufgrund von Restriktionen können viele Investoren in Strategien von jungen Investmentboutiquen nicht investieren, wenn deren Fonds unter einer Mindestgröße von z.B. 20 Millionen Euro ist und der reale Track Record nicht mindestens drei Jahre lang vorzeigbar ist. Wir sind überzeugt davon, dass unsere Strategie bald auch in den Fokus größerer institutioneller Investoren kommen wird: gute Fonds bzw. Strategien setzen sich langfristig durch.

FundResearch: Wie ist Ihr Ausblick für 2013 für die Türkei?

Gökhan Kula: Der positive Grundtenor sollte weiterhin anhalten, auch wenn die sehr positiven Aktienrenditen des Jahres 2012 nicht mehr erreichbar sein sollten. Die makroökonomischen Grunddaten – Verschuldung, Inflation, Wachstum – sind weiterhin stabil und eine Überhitzung der Wirtschaft konnte im letzten Jahr erfolgreich abgewendet werden. Insbesondere eine mögliche Investmentgrade-Höherstufung seitens weiterer Ratingagenturen sollte anhaltende Zuflüsse in den türkischen Kapitalmarkt bedeuten. Trotzdem empfehlen wir eine risikokontrollierte Strategie in der Türkei umzusetzen. Die starken Kursverluste der letzten Tage im Januar zeigen dabei die Risiken eindrucksvoll auf – insbesondere sollte dabei auch auf eine ausgewogene Branchenstruktur geachtet werden.

Lesen Sie hier die bisherigen „Below the Line“-Artikel:

„HAIG MB Plus: Der Überraschungsfonds 2012“

„Tideway Global Navigator: Jung und erfolgreich"

„Do Absolute Return: Klein aber oho"

(PD)

Diesen Beitrag teilen: