- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Es ist wie beim Jazz“

Exklusivinterview: FundResearch sprach mit Immobilienfondsmanager Xavier Jongen über die Instrumente, die beim Wohnimmobilienkauf zusammenspielen müssen.

02.07.2013 | 06:45 Uhr

Immobilienfonds befinden sich seit längerer Zeit in der Krise. Doch es gibt auch Produkte, die nach wie vor Renditen generieren. Der „Bouwfonds“ (ISIN: DE000A0M98N2) ist ein solches Produkt. Er investiert ausschließlich in Wohnimmobilien. Für viele Berater ist die Mindestanlage von 500.000 Euro zu hoch. Auf der Robeco Sustainability Konferenz sprach FundResearch dennoch mit Fondsmanager Xavier Jongen: Seine Thesen zu den Vorteilen von Wohnimmobilien, dem Immobilienmarkt sowie zur Branche der Offenen Immobilienfonds sind top-interessant.

FundResearch: Herr Jongen, der Bouwfonds ist ein reiner Wohnimmobilienfonds. Was ist der Vorteil von Wohnimmobilien gegenüber Gewerbeimmobilien?

Xavier Jongen: Ich sehe den Vorteil vor allem im Rendite-Risiko-Profil. Wenn man in Wohnungen investiert, investiert man in eines der ersten Lebensbedürfnisse des Menschen. Es gibt praktisch kein Ersatzprodukt. Natürlich haben wir aber auch alle während der Finanzkrise gesehen, was am Wohnungsmarkt in Nordamerika passiert ist. Was uns zeigt, dass man auch bei Wohnimmobilien aufpassen muss. Es kann auch hier zu temporären Fehlbewertungen und zu Fehlallokationen kommen. Daher darf man nicht naiv in Wohnungen investieren.

FundResearch: Nachhaltigkeit ist aktuell ein großes Thema. Inwiefern spielen Nachhaltigkeitsaspekte bei Wohnimmobilienfonds und auch konkret bei Ihrem Fonds eine Rolle?

Xavier Jongen: Nachhaltigkeit war für uns von Anfang an ein wichtiges Thema. Wir haben versucht, es so analytisch wie möglich zu betrachten. Das erste was man dabei feststellt ist, dass es für Wohnimmobilien keinen europäischen Nachhaltigkeitsstandard gibt. Es gibt leider kein Nachhaltigkeitsrating, keinen Bemessungsmechanismus, den man in Oslo anwenden kann genauso wie in Toulouse. Deshalb haben wir gezwungener Maßen ein Nachhaltigkeitsrating entwickelt, das an die nationalen Ratings anknüpft und uns Vergleiche über Landesgrenzen hinweg ermöglicht. Ich sagte bewusst „gezwungener Maßen“, denn ich glaube nicht, dass wir alle darauf warten, dass jeder Investmentmanager mit eigenen Methoden daherkommt. Man bräuchte eigentlich etwas Einheitliches, aber es gibt eben leider nichts. Es gibt mit PRIM zwar etwas, das international anwendbar ist. Aber das gilt nur für Wohnungsneubauten. Und das betrifft lediglich 0,2 bis 0,3 Prozent des kompletten Wohnungsmarktes. Wir verwenden ein wirklich messbares Nachhaltigkeitskriterium: Den Energiekonsum in Kilowattstunde pro Quadratmeter im Jahr. Darüber hinaus gibt es noch 20 bis 25 andere Kriterien, die wir messen und bewerten, beispielsweise Lage oder Lichteinfall. Unser System heißt LOG – Lage, Objekt, Gebrauch. Für diese drei Perspektiven wird die Nachhaltigkeit gemessen mithilfe vieler kleinerer Indikatoren. Energieverbrauch ist am einfachsten messbar und sollte der erste Schritt sein.

FundResearch: Und wenn eine Immobilie Ihren Kriterien nicht genügt?

Xavier Jongen: Wenn eine Immobilie unseren eigenen Anforderungen nicht genügt gibt es zwei Möglichkeiten: Wir erwerben die Immobilie und heben das Niveau durch Modernisierung an, wenn das Objekt attraktiv ist, oder wir investieren nicht und kaufen stattdessen ein anderes Projekt. Der nächste Schritt, den ich gerne in dieser Hinsicht gehen würde – das braucht noch ein oder zwei Jahre Zeit – ist, Nachhaltigkeit als Thema überflüssig zu machen und es komplett ins Asset Management mit reinzunehmen. Wenn das Thema Nachhaltigkeit wirklich erwachsen wird, fällt es automatisch ins Asset Management. Dann ist es kein spezielles Thema mehr sondern selbstverständlich.

FundResearch: Welchen Nutzen hat der Anleger, wenn er in einen Fonds investiert der auf nachhaltige Wohnimmobilien setzt? Sind nachhaltige Wohnimmobilienfonds ertragsstärker als nicht nachhaltige?

Xavier Jongen: In den Daten, die wir gesehen haben, gibt es beides. Es gibt Analysen, die sagen „Ja“ und es gibt auch Analysen, die sagen „Nein“. Als Fondsmanager bin ich natürlich sehr faktenorientiert und die Fakten sind eben noch nicht eindeutig. Aber man kann die Sache auch rational angehen und die Nachhaltigkeits- und Performanceproblematik vom qualitativen Hintergrund aus betrachten. Und ich bin überzeugt, dass nachhaltige Objekte eine bessere langfristige Wertentwicklung haben als nicht nachhaltige Objekte. Ich denke, dass wir uns da an einem Wendepunkt befinden. Wenn sich die Strukturen so fundamental ändern, wie sie es derzeit tun – mit Finanzkrise, mit Nachhaltigkeit, mit allem was wir derzeit sehen – muss man auch qualitativ vorausblicken und sagen: Ja, einige Objekte, die wirklich nicht nachhaltig sind – schlechter Energiekonsum, schlechter Lichteinfall – die kaufen wir lieber nicht. Wenn doch, dann müsste man sie deutlich günstiger bekommen, um in Verbesserungen investieren zu können.

FundResearch: Offene Immobilienfonds waren in den vergangenen Jahren in der Krise. Viele mussten abgewickelt werden. Wie schätzen Sie die Marktlage ein? Hat sich der Markt selbst gereinigt, die schlechten Fonds sind weg und die guten werden weiter bestehen oder befindet sich die Assetklasse weiterhin in einer schwierigen Zeit?

Xavier Jongen: Ich halte es für gut möglich, dass wir noch mehr schmerzhafte Abwertungen bei Gewerbeimmobilien sehen werden. Auch bei Fonds, die nicht in Liquiditätsschwierigkeiten geraten sind, kann es noch schmerzhafte Bewertungen geben. Es würde mich zumindest nicht überraschen. Die Abwicklung weiterer Fonds wäre ein unwahrscheinlicher Extremfall, den sich niemand wünscht. Für wahrscheinlicher halte ich sehr niedrige Renditen in diesem Bereich. Sollten die Anleger deshalb aber unruhig werden und in großer Zahl aussteigen, kann es natürlich auch nochmals spannend werden.

FundResearch: Könnte man mit der Schaffung neuen Kapitals gegensteuern?

Xavier Jongen: Ich denke nicht, dass man einem möglichen Liquiditätsproblem bei Immobilienfonds durch die Beschaffung immer neuen Kapitals begegnen sollte. Der richtigere Weg wäre es innovativere Anlagelösungen anzubieten. Lösungen für dieses Anlagesegment waren bislang von regulatorischen Hintergründen geprägt. Es sind politische Entscheidungen gewesen, die dafür gesorgt haben, dass man anders mit Rücknahmefristen und Bewertungen umgeht. Die Industrie selbst hat meines Erachtens zu wenig dazu beigetragen und deshalb viel Kontrolle verloren. Von dort müssten jetzt Produkte kommen, die gut zu einem offenen Fonds passen. Ein Wohnungsfonds wäre ein solches Produkt. Cashflows zu modellieren ist dort leichter möglich. Man hat weniger Volatilität, wenn man eine ertragsorientierte Strategie verfolgt. Wir haben einen Vermietungsgrad von 98 Prozent. Wenn ein Mieter auszieht, dann sinkt nicht der gesamte Wert der Immobilie. Gewerbefonds haben aber eben genau dieses Problem. Wenn einer von sechs Mietern in einem größeren Objekt auszieht, dann sinkt der Wert.

Bewertungsprobleme kennen wir kaum bei unserem Wohnimmobilienfonds. Wir haben kein Null-Risiko-Produkt, es kann auch bei uns mal schiefgehen. Aber das Risiko ist an sich sehr gering, da wir eine ertragsorientierte Strategie verfolgen mit ganz vielen kleinen Mietparteien.

FundResearch: Wie groß ist das Volumen des Bouwfonds?

Xavier Jongen: Der Fonds ist noch relativ klein. Wir bewegen uns Richtung 700 Millionen Euro. Wenn wir in die Sommerperiode reingehen und noch die einen oder anderen Zuflüsse erhalten, sollten wir die 700 Millionen erreichen. Und das in einem Zeithorizont von etwas mehr als fünf Jahren. Das zeigt, dass wir wirklich sehr ruhig und kontinuierlich gewachsen sind.

FundResearch: Wo in Europa sind Sie hauptsächlich investiert?

Xavier Jongen: Der Schwerpunkt liegt mit fast 50 Prozent noch immer in Deutschland. Das Wachstum im Immobiliensektor in Deutschland war allerdings in den vergangenen Jahren geringer als in anderen europäischen Ländern. Mit unserer ertragsorientierten Strategie können wir zum Beispiel seit zwei Jahren nicht mehr in München ankaufen. München ist ein sehr guter Wohnungsmarkt, aber die Erträge sind zu niedrig. Im Eigentümersegment haben sich die Kaufpreise zu schnell entwickelt, die Mieten laufen hinterher. Wir bleiben unserer Strategie aber treu. Wir sind ertragsorientiert, auch wenn sich der Münchener Markt in den kommenden drei Jahren noch gut entwickeln kann. Wir kaufen derzeit sehr gut in Dänemark oder in den Niederlanden an. Das sind zwei Märkte, in denen die Eigentümerpreise um etwa 20 bis 25 Prozent gesunken sind. Da die Erträge dadurch extrem hoch sind, sind die dortigen Wohnungsmärkte interessant. Ich sehe in Deutschland keine große Risiken und bin immer noch Fan des deutschen Wohnungsmarktes, aber für unsere ertragsorientierte Strategie waren im letzten Jahr andere Länder besser. In Schweden, Oslo und Frankreich sind wir auch investiert.

FundResearch: In Spanien sprachen Experten von einer Preisblase. Wie bewerten Sie die Lage dort aktuell?

Xavier Jongen: Es ist noch immer schwierig. Ich bin auch nicht davon überzeugt, ob wirklich alles, was weh tut, aus den Bankbilanzen draußen ist. Für einen risikoaversen Fonds wie unseren ist Spanien jetzt noch ein bisschen zu früh. Ich würde abwarten, ob sich die Lage noch etwas stabilisieren kann. Es gibt auch immer noch ein Euro-Risiko in Spanien.

Der Unterschied zwischen Nordamerika und Spanien ist allerdings, dass in Nordamerika vor allem Privatbürger durch staatliche Strukturen zum Kauf von Wohnungen motiviert wurden. Dort gibt es Subventionen, um sich auch mit einem niedrigen Gehalt noch eine schöne Wohnung in Las Vegas leisten zu können. In Spanien waren es eher die Wohnungsentwickler, die massiv für hohe Grundstückspreise gesorgt haben.

FundResearch: Nach welchen Maßstäben kaufen Sie Immobilien?

Xavier Jongen: Es ist wie beim Jazz. Viele Instrumente müssen zusammenkommen für den richtigen Sound. Der erste wichtige Schritt ist, dass man durch Top-Down-Research eine gute Marktkenntnis entwickelt. Nicht nur die ökonomische Dimension, sondern auch die politische Dimension spielt für uns eine Rolle, da es im Wohnungsmarkt viele politische Risiken gibt. Unsere Kollegen von der Gewerbeimmobilienseite haben diese Probleme in viel geringerem Ausmaß. Man muss das Makrobild verstehen und die Investment-Strategie daran anpassen. Timing spielt in unserem Geschäft eine große Rolle. Der dritte Punkt ist das Stock-Picking auf der Akquise-Seite. In einer Straße gibt es 40 Immobilien. Davon sind zehn für uns ein No-Go, zehn könnten wir ankaufen und bei zwanzig müsste man weiter analysieren. Das Beispiel zeigt, dass im Wohnungsmarkt das Stock-Picking sehr wichtig ist, denn es ist stark Bottom-Up-getrieben und sehr heterogen. Man muss ein gutes Objekt in einer guten Lage finden, das auch technisch gut analysiert ist und in ein oder zwei Jahren keine Probleme bereitet. Das kann die Rendite nach unten ziehen. Man muss eine rote Linie durch diese Punkte ziehen und sich entscheiden, ob der Preis für das Risiko angemessen ist. Wenn all diese Instrumente zusammenspielen ist es der Jazz, den wir für unsere Anlageentscheidung brauchen. Ich schaue mir auch gerne Fehleinkäufe an, bei uns und bei anderen. Das ist viel interessanter als erfolgreiche Einkäufe. Warum ging es schief? Es gibt viele Gründe, aber meistens liegt es daran, dass man ein Akquise-Team hat, das vom Research-Team abgespalten ist. Die kaufen zwar ein gutes Objekt, aber zu einem falschen Zeitpunkt.

FundResearch: Wohnimmobilienfonds gelten im Bereich der unabhängigen Finanzberater noch immer als Nischenprodukt. Sehen Sie da eine Veränderung?

Xavier Jongen: Es gibt eine Tendenz, dass unabhängige Finanzberater verstärkt auf Wohnimmobilienfonds zugreifen und Privatkunden mehr in diesen Bereich hineinbringen. Aber die Verbindung zwischen Wohnimmobilienbedarf auf der Kundenseite und den institutionellen Anbietern auf der Angebotsseite ist noch zu schwach. Es sind eher kleinere Häuser, die kleinere Fonds auflegen. Davon gibt es durchaus Produkte, die gut sind. Aber manche sind es eben auch nicht. Das fehlende Glied ist ein Fonds, der auch gut zugänglich ist für unabhängige Finanzberater und deren Kunden mit institutioneller Qualität.

FundResearch: Ihre Mindestanlagesumme ist einfach zu hoch…

Xavier Jongen: Das Problem unseres Fonds ist, dass wir erst ab einer halben Million Euro investierbar sind. Wir sind eigentlich ein institutioneller Fonds. Wir sind zwar ein Publikumsfonds, haben aber eigentlich nur institutionelle Kunden oder Family Offices. In das IFA-Marktsegment kommen wir in der gegenwärtigen Ausgestaltung nicht hinein.

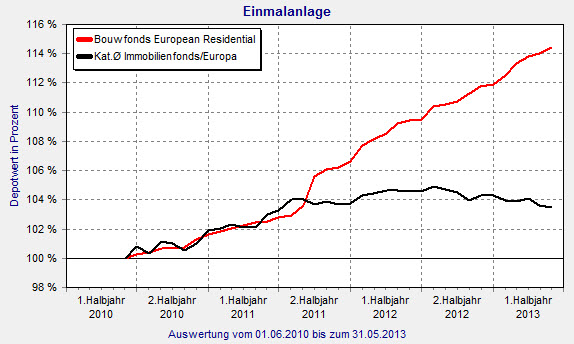

Bouwfonds: Deutlich stärkere Performance als die Peergroup

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: