- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Wir sind in der Realzinsfalle“

Swisscanto will mit einem High Yield Fonds aktienähnliche Renditen erzielen. „Attraktive und wachsende Anlageklasse.“

28.03.2013 | 07:45 Uhr

Das allgemeine Zinsniveau befindet sich derzeit in einem historischen Tief. Lagen die Zinsen für zehnjährige Staatsanleihen aus Deutschland um die Jahrtausendwende noch bei über fünf Prozent sind sie auf aktuell etwa zwei Prozent gesunken. Gleichzeitig verschlechterte sich die Schuldensituation der Staaten. „Wir sind ganz klar in einer Realzinsfalle“, erkennt Markus Güntner, Senior Account Manager bei der Schweizer Fondsgesellschaft Swisscanto. „Wie kann der Kunde sein Geld anlegen, ohne dass Zinsen und Steuern ihm den Ertrag vernichten?“ Für Güntner heißt die Lösung: High-Yield-Anleihen.

Fristeten diese Anleihen in den 1980er-Jahren noch ein Nischendasein, hätten sie sich inzwischen zu einem bedeutenden Bestandteil des Kapitalmarktes entwickelt. „2012 verzeichneten High-Yields hohe Nettomittelzuflüsse. Es ist eine attraktive und wachsende Anlageklasse“, weiß Güntner. Da mit dieser Assetklasse die Realzinsfalle umgangen werde könne, mache eine Investition absolut Sinn, ist der der Experte überzeugt.

Insbesondere mit sogenannten „Short Duration High Yields“, also High-Yield-Anleihen mit einer Restlaufzeit von weniger als zwei Jahren, könnten aktienähnliche Erträge generiert werden. Die Volatilität sinke jedoch auf ein Viertel im Vergleich zu Aktien. „Dank 60 Prozent kürzerer Duration als bei üblichen hochverzinslichen Instrumenten, gibt es zudem eine markante Reduktion des Zinsrisikos“, erläutert Güntner im Gespräch mit FundResearch.

Seit Januar 2011 investiert die Fondsgesellschaft mit dem Swisscanto Bond Invest Global High Yield (ISIN: LU0556185345) in diesem Segment. Der Name des Fonds soll zeitnah angepasst werden, damit auf den ersten Blick klar wird, dass es sich um ein Short-Duration-Produkt handelt. Das Portfolio des Fonds enthält überwiegend Titel, die mit Nicht-Investmentgrade – also BBB bis D – geratet sind. Knapp acht Prozent machen jedoch Investmentgrade-Unternehmen aus. Gut 15 Prozent investieren die Fondsmanager in Anleihen, die kein Rating aufweisen. „Die Rendite generieren wir aber über ‚CCC‘-Unternehmen.“ In der Titelauswahl liege der hauptsächliche Arbeitsaufwand des High-Yield-Teams von Swisscanto: „Beinahe 80 Prozent der Zeit des Teams entfällt auf Titelauswahl und Generierung von Ideen.“

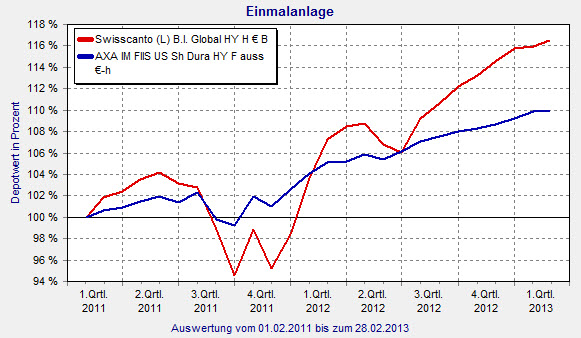

Dass das Team seine Arbeit versteht, zeigt die Performance des knapp 350 Millionen Euro starken Fonds im vergangenen Jahr. Er legte 17,67 Prozent zu. Zum Vergleich: Das Schwergewicht der Assetklasse mit einem Volumen von fast 8,7 Milliarden Euro, der AXA IM US Short Duration High Yield (ISIN: LU0194345913) schaffte 2012 nur ein Plus von 7,07 Prozent. Auch über zwei Jahre war der Swisscanto-Fonds mit 14,34 Prozent stärker. Das AXA-Produkt erreichte 10,61 Prozent. Aber in Sachen Volatilität und Sharpe Ratio liegt der Branchenprimus vorne. Während der High-Yield-Fonds von Swisscanto mit einer Schwankungsbreite von 8,23 Prozent über zwei Jahre innerhalb der FINANZEN FundAnalyzer (FVBS)-Peergroup „Rentenfonds internationale Währungen/Unternehmen/Hochzins“ zwar vorne mitmischen kann, ist der AXA-Fonds mit 3,33 Prozent in Sachen Risiko nicht zu schlagen. Die Sharpe Ratios beider Fonds sind positiv. Bei Swisscanto beträgt sie 0,48, bei AXA 0,65.

Größtes Schuldnerdomizil des Swisscanto Bond Invest Global High Yield sind die USA. Sie machen 27,3 Prozent des Portfolios aus (Stand: 31. Januar 2013). Am zweitstärksten ist Luxemburg mit 13,4 Prozent vertreten, gefolgt von Frankreich mit 8,4 Prozent. Auf Sektorebene investiert das Team mit 16,5 Prozent verstärkt in Pharma-Anleihen. Auf Telekommunikationsunternehmen entfallen 15,2 Prozent und auf zyklische Dienstleistungen 13,1 Prozent.

Swisscanto Global High Yield: Zuletzt deutlich stärker als der Branchenprimus

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: