- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Petercam: Volatilität wird 2014 niedrig bleiben

FundResearch-Fondsmanager-Talk: Thierry Larose spricht über seinen Euro-High-Yield Fonds und die Aussichten für 2014.

14.01.2014 | 08:37 Uhr

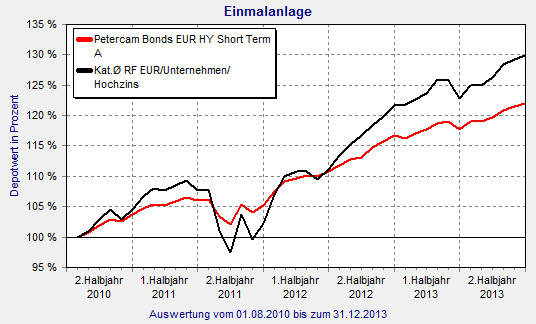

Thierry Larose ist Fondsmanager des Petercam L Bonds EUR High Yield Short Term (ISIN: LU05177221833). Der gut 280 Millionen Euro schwere Fonds wurde im Juli 2010 aufgelegt. Seitdem konnte er seinen Wert um 24,1 Prozent steigern (Stand: 31. Dezember 2013). Im vergangenen Jahr schaffte Larose ein Plus von 4,4 Prozent. Damit performte er etwas schlechter als der Durchschnitt der FINANZEN FundAnalyzer (FVBS)-Peergroup „Rentenfonds EUR/Unternehmen/Hochzins“, der auf 6,8 Prozent kommt. Dafür schwankt die Peergroup deutlichstärker: Im Zeitraum von drei Jahren liegt die Volatilität dort bei 7,7 Prozent. Der Petercam-Fonds kommt auf 3,4 Prozent.

Mit FundResearch spricht Thierry Larose exklusiv über seine Investmentstrategie, sein Volatilitätsmanagement, die Unternehmen in seinem Portfolio sowie den Ausblick für 2014.

Petercam Bond Fonds: Schwächere Performance als die Peergroup, dafür weniger volatil

Quelle: FINANZEN FundAnalyzer (FVBS)

FundResearch: Herr Larose, Ihr Fonds Petercam L Bonds EUR High Yield Short Term ist sehr schwankungsarm. Die Volatilität ist deutlich geringer, als die der Peergroup. Was ist Ihre Philosophie?

Thierry Larose: Wir haben eine sehr spezifische Philosophie. Unser Ziel ist es, von der Werthaltigkeit der Unternehmen am kurzen Ende der High Yield Kurve zu profitieren. Wir gehen keinerlei andere Risiken ein. Es ist für uns interessant genug, diesen Value zu nutzen. Die Duration des Fonds ist extrem kurz und die Sensibilität zu den Zinsänderungen sehr limitiert – das muss bei der Strategie ebenfalls beachtet werden. Wir wollen uns auf die Anlegernachfrage fokussieren: Geringe bis nicht vorhandene Zinssensibilität, keine Wechselkurseffekte und auf Westeuropa konzentrierte Emittenten. Dank der geografischen Nachbarschaft können wir dabei weit über die öffentlich verfügbaren Bilanzen der Unternehmen hinausgehen. Natürlich schauen wir uns auch Unternehmen aus Übersee an, aber das ist deutlich komplexer und schwieriger. Für uns ist es aufgrund begrenzter Ressourcen nahezu unmöglich, einer großen Anzahl von Unternehmen zu folgen, die beispielsweise ausschließlich in den USA aktiv sind. Wir schränken daher den Bereich der Unternehmen, die wir halten, auf solche ein, die aktuell in den Euro-High-Yield-Indizes vertreten sind. Die meisten von ihnen sind in der Europäischen Union beheimatet. Da ist es natürlich einfacher, sich mit dem Management zu treffen, die Konzerne zu besichtigen und tiefergehende Fragen zu stellen.

FundResearch: Was macht Ihren Fonds speziell?

Thierry Larose: Wir möchten von der Werthaltigkeit der Unternehmen im kompletten Universum profitieren. Wir wetten jedoch nicht auf Ausreißer. Vielmehr möchten wir jederzeit die Kontrolle über den potenziellen Drawdown und die Volatilität behalten. Für diesen Zweck haben wir eine quantitative Regel: Wir kaufen keine Unternehmen, die sich zu weit vom Durchschnitt des Universums entfernen. In diesem Fonds wollen wir das Risiko nicht diversifizieren, denn besteht kein Grund, ein weitere Risiko einzugehen.

FundResearch: Die Performance ist zwar in Ordnung, aber im Vergleich mit der Peergroup läuft sie hinterher. Ist es schwierig, einen guten Mittelweg zwischen niedriger Volatilität und guter Performance zu finden?

Thierry Larose: Wir halten unsere an das Risiko angepasste Rendite für gut. Aber Sie haben Recht. Andere Fonds betrachten eine längere Laufzeit der Anleihen und haben auch Finanztitel im Portfolio, die wir beispielsweise gar nicht haben. Das ist ein risikoreicheres Profil. Solche Fonds haben wir bei Petercam auch. Der Petercam L Bonds High Yield Short Term ist keinesfalls eine Alternative zu Geldmarktfonds, denn natürlich gibt es auch hier ein High-Yield-Risiko. Das Kreditrisiko ist eindeutig höher als bei Investment Grade Unternehmen. Aber unser Ansatz ist, das Risiko zu begrenzen und uns auf die Werthaltigkeit der Unternehmen zu konzentrieren. Wir versuchen nicht, die Performance durch Finanztitel anzutreiben. Der einzige Grund, weshalb viele Fonds der Peergroup mehr Rendite generieren ist, weil sie ein deutlich höheres Risiko besitzen.

FundResearch: Nach welcher Art von Unternehmen suchen Sie?

Thierry Larose: Wir mögen Unternehmen, die die Kapazitäten haben, freie Cash-Flows zu generieren und deren Management die Bereitschaft besitzt, diese Cash-Flows für die Verbesserung ihres Eigenkapitals zu nutzen. Das ist in unseren Analysen ein sehr wichtiger Punkt. Der andere entscheidende Teil der Analyse ist, dass wir eine Bewertung der Liquidität des Unternehmens für die kommenden zwei bis zweieinhalb Jahre vornehmen. Sicherlich ist es besser, einen längeren Zeitraum im Blick zu haben, aber das ist nicht immer möglich. Es ist deutlich schwieriger. Genau das machen Ratingagenturen normalerweise, wenn sie die Leistung eines Unternehmens beurteilen. Aber aufgrund der kurzen Duration des Fonds, ist das für uns nicht notwendig. Wichtig ist, dass die Unternehmen in den kommenden zwei bis zweieinhalb Jahren Liquiditätszugang haben. Denn wir betrachten in unserem zugeschnittenen Universum die Anleihen mit einer Laufzeit von vier Jahren. Da wir in unserer Analyse nicht über diese zwei bis zweieinhalb Jahre hinausgehen, müssen wir das Risiko des Leitzinssatzes nicht managen.

FundResearch: Können Sie Beispiele für diese Art von Unternehmen nennen?

Thierry Larose: Ein Name in unserem Portfolio ist ein „Falling Angel“. Der französische Baustoffhersteller La Farge. Es ist kein reines High-Yield-Unternehmen. Einige Titel haben ein Profil, das sehr gut in die High-Yield-Welt passt, da sie von Private Equity Investoren gesponsert sind. Es liegt in ihrer Natur, eine hohe Eigenkapitalquote zu haben. Aber bei La Farge ist das anders. Manchmal findet sich das Unternehmen in der High-Yield-Welt wieder, aber das Ziel ist es, in den Investment Grade Bereich zurückzukommen. Das ist eine Unternehmensart, die wir mögen. Und die Analyse ist einfach, da der Konzern nicht sehr groß ist. Wir analysieren zwar selbst, aber es gibt noch eine Menge weiterer Informationen – z.B. von Ratingagenturen. Wir betrachten nicht nur den Sub-Investment-Grade-Bereich von Unternehmen, sondern auch die „Fallen Angels“. Aber auch Investment-Grade-Bewertungen, die als künftige High-Yield-Unternehmen gepreist sind. So überwachen wir diese Firmen als seien sie bereits Teil des High-Yield-Universums.

FundResearch: Wie hoch ist die durchschnittliche Duration der Unternehmensanleihen im Fonds?

Thierry Larose: In der Regel sind im High-Yield-Markt Anleihen mit einer Duration von fünf bis sieben Jahren. Wenn man sich die Wahrscheinlichkeit eines Ausfalls von High-Yield-Emittenten anschaut, dann ist das exakt das Gegenteil der Situation eines Investment-Grade-Emittenten. Bei letzteren ist das Ausfallrisiko minimal, da die Unternehmen sehr transparent sind. Bei High Yields liegt der Gefahrenbereich am Anfang des Lebens der Emittenten, denn sie befinden sich in einem Prozess, in dem sie keinen Track-Record aufweisen und sind zudem sehr intransparent. Die Märkte schenken ihnen wenig Vertrauen, denn sie wollen zuerst sehen, was das Unternehmen fähig ist zu liefern. Daher sind Ausfallrisiken in den ersten drei bis vier Jahren recht hoch. Wenn diese Zeit überstanden ist, sinkt dieses Risiko sehr schnell. In unserem Universum betrachten wir aber nur Emittenten, die einen Track-Record aufweisen und die ersten gefährlichen Jahre überlebt haben.

FundResearch: Wie häufig strukturieren Sie Ihr Portfolio um?

Thierry Larose: Die Fluktuation ist nicht groß, da die Duration des Fonds so kurz ist. Für gewöhnlich kaufen wir Titel und halten sie bis zu ihrer Fälligkeit. Aber natürlich: Wenn es große Veränderung in der Unternehmensphilosophie oder dem Management gibt, dann verkaufen wir auch Positionen.

FundResearch: Wie wird sich die Volatilität in diesem Jahr entwickeln?

Thierry Larose: Sollte es zu keinem unvorhergesehenen Event kommen – das per Definition nicht vorhersehbar ist – gehen wir davon aus, dass die Volatilität auch in diesem Jahr niedrig bleiben wird. Viele Investoren fragen sich, was sie tun sollen, wenn die Fed mit dem Tapering beginnt. Wir gehen davon aus, dass dieser Schritt bereits im Markt eingepreist ist. Es wird zum Tapering kommen müssen. Denn es liegt nicht in der Natur der Fed, die Unternehmensbilanzen für immer aufzublähen. Eine Verringerung der Anleihekäufe ist die Rückkehr zur Normalität. Die Leitzinsen sind durch die Zentralbanken manipuliert und daher werden sie sicherstellen, dass das Tapering beginnt. Sollte die Volatilität dadurch schon zurückkehren, kann sie das Tapering für wenige Monate stoppen. Wir sind überzeugt, dass die Fed einen sanften Weg wählt.

In Europa gibt es eine passive finanzielle Verschärfung. Die Banken nutzen ihre Barmittel, um das bei der Europäischen Zentralbank geliehene Geld zurückzuzahlen oder die Guthaben weiter aufzufüllen. Die EZB wird an den Punkt kommen, an dem sie etwas dagegen tun muss – z.B. die Refinanzierungsraten beschneiden oder negative Einlagengeschäfte platzieren. Was genau die EZB macht, das wird man sehen. Aber wir denken, dass alles unter Kontrolle ist und sich viele Kräfte dem Tapering entgegenstellen, um die Liquidität im Markt aufrechtzuerhalten.

FundResearch: Welche Sektoren bevorzugen Sie für Ihren Fonds?

Thierry Larose: Am liebsten Telekom- und Kommunikationskonzerne. In diesem Sektor sind die Cash-Flows für gewöhnlich stabil und besser vorherzusehen als in anderen Sektoren.

FundResearch: Welche Performance erwarten Sie für das Jahr 2014?

Thierry Larose: Wir erwarten in diesem Jahr starke Kapitalgewinne, rechnen aber auch mit einer weiteren Verschärfung. Wenn ich eine Zahl nennen muss, dann würde ich sagen, dass für 2014 eine Jahresrendite von 3,5 Prozent ein realistisches Ziel für kurzlaufende High Yields mit einem beherrschbaren Risiko ist.

(PD)

Diesen Beitrag teilen: