- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hohe Renditen brauchen kein hohes Risiko

Studie von ACMBernstein zeigt, dass risikoarme Hochzinsanleihen gut performen. Anleger sollten aber Marktphasen beachten.

31.08.2012 | 07:57 Uhr

Bei Hochzinsanleihen übertreffen sowohl die zu erwartende Rendite als auch das Risiko den Durchschnitt der Anleihenfonds oft bei Weitem. Für Anleihen von schwach gerateten Ländern oder Unternehmen müssen Investoren oftmals hohe Risikoaufschläge zahlen. Je höher diese Spreads sind, desto lukrativer wird die Anleihe. Gleichzeitig steigt aber auch das Risiko. Kommt es zur Staatspleite oder zur Insolvenz des Unternehmens, kann der Anleger sein komplettes Kapital verlieren. „Daher bedarf es bei Investitionen in Hochzinsanleihen einiger Expertise“, sagt Ivan Rudolph-Shabinsky, Fondsmanager des ACMBernstein Short Duration Portfolio (ISIN: LU0654559516). „Die neue High-Yield-Fonds-Generation konzentriert sich auf Unternehmensanleihen mit kürzerer Laufzeit, qualitativ höherwertige Emittenten und setzt methodische Hedging-Strategien ein – einschließlich der Absicherung von Einzelemittenten.“

In einer Studie von ACMBernstein wurde die Performance der verschiedenen High-Yield-Kategorien auf dem US-Markt zwischen Januar 1993 und Juni 2011 verglichen. Sie kam zu dem Ergebnis, dass die am höchsten bewerteten High-Yield-Anleihen (BB) in wachsenden Märkten 88 Prozent des Aufschwungs mitnehmen konnten – gegenüber 68 des Abschwungs, als die Märkte wieder einbrachen. „Dieses Muster, mehr vom Aufschwung als vom Abschwung abzubilden, führte zu überdurchschnittlichen und weniger volatilen Ergebnissen“, sagt der Fondsmanager. Am schlechtesten schnitten hier die CCC-Anleihen ab. Sie brachten nur durchschnittliche Erträge von sechs Prozent im Jahr. „In anderen Worten: Die risikoärmsten Anleihen performten am besten“, stellt Rudolph-Shabinsky fest. „Um herauszufinden, warum das so ist, haben wir die Daten in vier unterschiedliche Marktzyklus-Phasen unterteilt: die Rallye, die Carry-Phase, die Krise und die Konsolidierungsphase.“

Triple-C-Anleihen zeigten der Studie zufolge in der Rallye-Phase besonders gute Ergebnisse und lieferten im Schnitt doppelt so hohe Erträge wie die Anleihen aus der BB- und B-Gruppe. Daher seien in einer Rallye risikoreiche Anlagestrategien lohnend. „In der Carry-Phase, in der sich der Markt in rund 75 Prozent der Zeit befindet, sind die Spreads deutlich geringer, was weniger Möglichkeiten für sehr hohe Gewinne bedeutet“, erläutert der Experte. Zudem entsprächen die Anleiherenditen dann den Erträgen. „In dieser Phase performen CCC-Anleihen trotz der höheren Gewinne etwas schlechter als BB- oder B-Anleihen, denn die höheren Gewinne wurden von Kreditausfällen wieder aufgehoben.“ In Krisenphasen gelte dagegen: Mehr Risiko führt zu mehr Verlust. CCC-Anleihen zeigen hier die schlechtesten Ergebnisse. „Während der Konsolidierungsphase waren Investoren meist noch wenig risikofreudig – aber der massive Verkaufsdruck hat nachgelassen, wovon auch alle Risikoanleihen profitieren“, so Rudolph-Shabinsky. Der Studie zufolge ist es also jederzeit – abgesehen von starken Hausse-Phasen – möglich, attraktive Renditen mit besser bewerteten Hochzinsanleihen zu erreichen. Eine Rallye sei derzeit aber nicht in Sicht: „Wir gehen davon aus, dass der Markt volatil bleiben wird“, glaubt der Fondsmanager. „Im Falle massiver Verkäufe erwarten wir, dass besser bewertete Anleihen hier eine größere Widerstandskraft aufweisen als aggressive Hochzinsanleihen.“

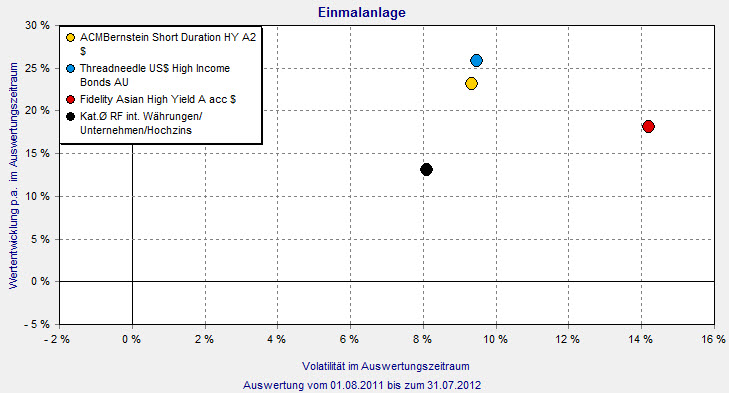

Rudolph-Shabinskys Fonds ACMBerstein Short Duration weist eine relative geringe Volatilität von etwa 9,5 Prozent über ein Jahr auf. Dem gegenüber steht im gleichen Zeitraum eine Wertentwicklung von 23,17 Prozent. Damit bewegt sich der Fonds im oberen Drittel seiner Peergroup. Der Asian High Yield (ISIN: LU0286668453) von Fidelity kann diese Werte nicht erreichen: Einer hohen Volatilität von gut 14 Prozent auf Jahressicht steht eine Wertentwicklung von nur 18,20 Prozent entgegen. Threadneedle schafft es hingegen mit dem US-Dollar High Income Bond (ISIN: LU0180519315) auf ein Plus von 25,93 Prozent. Die Volatilität ist dabei nur unwesentlich höher als beim ACMBerstein-Fonds.

High-Yield-Anleihenfonds: Gute Renditen – höhere Volas als der Durchschnitt

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: