- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Research aktuell: Keine Angst vor Deflation

Eine Frage, die Investoren umtreibt: Geht der Trend fallender Inflationsraten weiter - und schlägt er gar in Deflation um? Nein, so Allianz-GI-Experten in einer Studie.

21.03.2014 | 10:25 Uhr

Was überhaupt wäre negativ an Deflation? Ein solches Szenario hätte massive Auswirkungen auf Investmententscheidungen: Fallende Preise bedeuten mangelnden Preisüberwälzungsspielraum für Unternehmen, somit Druck auf Margen und Gewinne. In Zeiten fallender Preise ist die Performance von Aktien negativ, wie das Beispiel Japan gezeigt hat. Zudem würden die hohen Schulden der Unternehmen, Haushalte und Regierungen real steigen und die Schuldenproblematik aufs Neue verschärfen.

Grund genug also, der Sache auf den Grund zu gehen. Stefan Hofrichter, CFA und Head of Global Economics & Strategy bei Allianz Global Investors, hat dies getan. Seiner Ansicht nach wird es zwar auch in den kommenden Monaten rückläufige Inflationsraten in den westlichen Industrieländern geben: "Wir bei Allianz Global Investors gehen aber dennoch davon aus, dass sich im Laufe des Jahres 2014, spätestens 2015, die Inflationsraten nicht nur stabilisieren, sondern auch wieder moderat steigen werden."

Aktuelle Lohnentwicklung stärkt disinflationären Trend

Hofrichter und sein Team haben die wesentlichen Treiber der Preisentwicklung analysiert. Ihr Ergebnis: Weder hohe Inflationsraten noch ein Deflationsszenario sind wahrscheinlich. Erstens befänden sich die westlichen Industrieländer in einem wirtschaftlichen Umfeld, in dem Unternehmen, private Haushalte und der Staat versuchten, ihre hohen Schulden abzubauen. Dies dämpfe hohe Inflation. Zweitens hätten Beschäftigte in den westlichen Industrieländern derzeit eine nur geringe Verhandlungsmacht. Zwar laufe die Inflation – anders als weithin vermutet – oft der Lohnentwicklung voraus und nicht hinterher. Allerdings könnten Inflationsraten nur dann auf Dauer anziehen, wenn die Lohnentwicklung irgendwann nachzieht und über steigende Lohneinkommen auch eine steigende Nachfrage samt weiterem Inflationsimpuls generiert werde. "Im aktuellen

Umfeld ist dies aber schwer vorstellbar", so der Allianz-Experte. Im Gegenteil: Die aktuelle Lohnentwicklung in den Industrieländern verstärke derzeit noch den disinflationären Trend. Drittens stünden die Preise für international gehandelte Güter aktuell unter Druck. Dies gelte vor allem für Güter, die von Schwellenmärkten exportiert werden, und für Rohstoffe.

Das Allianz-Team hat zudem die aktuelle Situation in den USA und Europa mit damaligen in Japan vergleichen. Zur Erinnerung: Nippon litt nach dem Platzen der Blase Anfang der 90er Jahre etwa 25 Jahre unter einer Deflation. Hofrichters Urteil: "Es gibt einige ganz entscheidende Unterschiede." Die da wären:

1. Die westlichen Zentralbanken reagierten nach dem Platzen der Blase 2007 rasch und entschlossen: Die Zinsen wurden zügig gesenkt – das Zinsniveau am kurzen Ende der Zinskurve ist seit Jahren inflationsbereinigt negativ

2. Liquidität wurde im großen Stil bereitgestellt

3. In Japan hingegen reagierte die Zentralbank nach Platzen der Blase um Jahre verzögert.

4. Das Verschuldungsniveau der Unternehmen und Haushalte in der entwickelten Welt ist heute deutlich niedriger als in Japan vor zwei Dekaden.

5. Der Immobiliensektor, der die eigentliche Ursache für die große Rezession der vergangenen Jahre war, hat sich in den meisten Industrieländern nicht nur stabilisiert, sondern z. T. deutlich erholt.

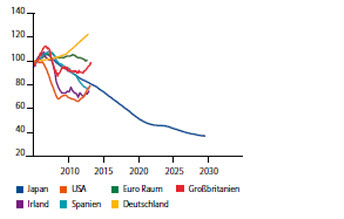

Immobilienpreise: Japan war anders

Die Erholung der Immobiliensektoren in Europa und den USA sei eine wichtige Unterstützung bei der Genesung des Bankensektors, schätzt Hofrichter. Sie reduziere den Abschreibungsbedarf auf das Kreditportfolien der Banken. In Japan hingegen seien die Immobilienpreise über einen Zeitraum von ca. 20 Jahren gefallen und lähmten damit die Kreditvergabe.

(DIF)

Link zur Studie

Diesen Beitrag teilen: