- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Die besten fünf Fonds-Sparpläne

Sparen lohnt sich. Allerdings nicht mit dem Sparbuch. Während Geld auf dem Sparbuch nach Abzug von Steuern und Inflation sogar negativ verzinst, haben Fonds-Sparpläne in den vergangenen Jahren satte positive Renditen erwirtschaftet. Einige Fonds haben sich als besonders Sparplan-tauglich erwiesen.

24.02.2017 | 10:59 Uhr

Wer wissen will, wie sehr sich Festgeldanlagen lohnen, bekommt auf den Seiten des Internet-Portals WeltSparen einen guten Eindruck von der aktuellen Lage. Festgeld über zwölf Monate mit einer Verzinsung von 1,6 Prozent bietet eine italienische Bank. 1,35 Prozent bieten Bulgaren und Portugiesen. Wer sich mit 1,15 Prozent per annum zufrieden gibt, kann sein Geld auch einer kroatischen Bank anvertrauen. In Polen und Estland gibt es schon keinen ganzen Prozent mehr fürs Jahr. Deutsche Finanzinstitute bieten Zinsen, die nach Abzug von Steuer und Inflation nur noch Negativerträge bringen.

Fonds-Sparen lohnt sich

Zinsdumping ist mittlerweile kein neues Phänomen mehr. In den USA begann die Notenbank nach den Anschlägen vom 11. September 2001 mit Zinssenkungen. Seit Ausbruch der Finanzkrise 2007 wird auf beiden Seiten des Atlantiks de facto Nullzinspolitik betrieben. Deshalb lohnt ein 10-Jahres Rückblick: Wie haben sich beispielsweise Fondssparpläne in diesem Zeitraum entwickelt? Waren sie die bessere Alternative zum Sparbuch?

Die Antwort lautet: eindeutig ja, trotz der zwischenzeitlichen Börsenturbulenzen in den Jahren 2008, 2011 und 2015. Und trotz zwischenzeitlich attraktiverer Sparangebote der Banken. Zur Erinnerung: Wer etwa im Januar 2004 einen Banksparplan bei der Deutschen Bank abgeschlossen hatte, konnte sich zum Jahreswechsel über einen Staffelzins von anfangs drei Prozent freuen, der zum Ende der Laufzeit auf 4,1 Prozent anstieg. Das Angebot war damals das Beste am Markt. Bundesanleihen warfen damals noch mehr als vier Prozent ab – ein heute kaum noch vorstellbarer Wert.

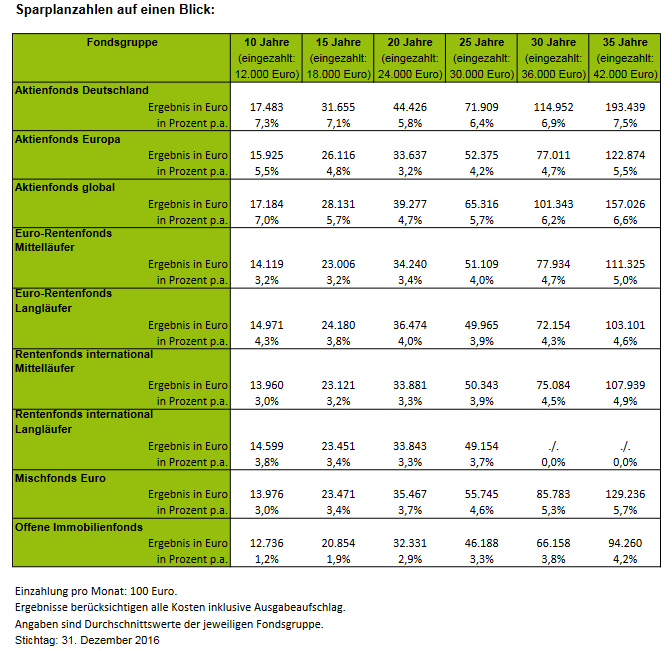

Quelle: BVI.

Die aktuellen Zahlen aus der BVI-Statistik zeigen: Über einen Zeitraum von zehn Jahren schlägt das Fondssparen langfristig jedes Sparbuch. Wer in dieser Zeit regelmäßig zum Beispiel in Aktienfonds mit dem Schwerpunkt Deutschland eingezahlt hat, konnte eine durchschnittliche Rendite von 7,3 Prozent per annum erzielen. Globale Aktienfonds brachten durchschnittlich sieben Prozent, europäische Aktienfonds 5,5 Prozent – trotz Eurokrise, drohendem Grexit, italienischem Bankenfiasko und spanischer Immobilienkrise. Zum Vergleich: Rentenpapiere brachten in dieser Zeit zwischen 3,0i und 4,3 Prozent, Spareinlagen bei Banken wurden grundsätzlich etwas niedriger verzinst.

Die Top-Fünf unter den sparplanfähigen Fonds

Die besten unter den sparplanfähigen Fonds erzielten über zehn Jahre hinweg zum Teil mehr als 20 Prozent Rendite per annum. Spitzenreiter unter den globalen Aktienfonds ist der DWS ZukunftsInvestitionen (DE0005152482) von der Deutschen AM. Überflügelt wurde der Fonds zwar noch vom Siemens Global Growth (DE0009772657). Allerdings ist dieser Fonds auf Small & MidCaps spezialisiert, weshalb dieser Wert im direkten Vergleich in Klammern gesetzt werden muss.

Bester Sparplanfonds unter den Aktienfonds Europa ist der Allianz Wachstum Europa A (DE0008481821) mit einer Rendite von 19,7 Prozent per annum. Ebenso wie bei den globalen Aktienfonds, überzeugt auch hier ein Small & MidCap-Fonds mit noch höherer Rendite: der Lazard European MicroCap (DE000A0H1FW8) brachte Fonds-Sparern eine Rendite von 22,67 Prozent per annum.

Fondssparer, die auf deutsche Aktien setzten, konnten mit dem DWS Deutschland LC (DE0008490962) über die vergangenen zehn Jahre hinweg im Durchschnitt 22 Prozent Rendite pro Jahr erzielen.

Höhere Renditen konnten Fondssparer nur noch mit Fonds in fremder Währung oder speziellen Branchenfonds erzielen. Diese Fonds eignen sich jedoch in der Regel nur als Beimischung.

(MvA)

Die Sparplan-Renditen offener Publikumsfonds als PDF-Dokument.

Diesen Beitrag teilen: