- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bundesbank-Studie belegt: Fonds sind wichtig für den Vermögensaufbau

Immer weniger Deutsche haben Aktien und Fonds im Depot. Doch wer sein Geld lieber aufs Spar- oder Girokonto packt, hat kaum eine Chance, Vermögen aufzubauen. Das zeigt eine aktuelle Studie der Deutschen Bundesbank.

01.04.2016 | 16:27 Uhr

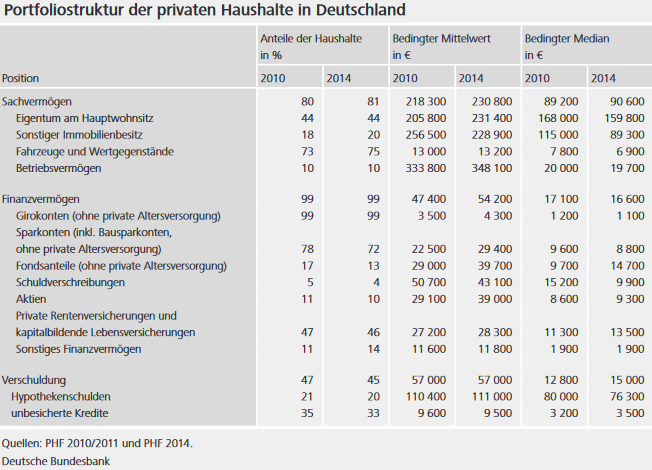

Die Deutschen werden immer reicher. Aber nur im Durchschnitt. Fakt ist leider: Die Vermögensschwere geht immer weiter auseinander. Ein immer größerer Teil der Bevölkerung partizipiert nicht am zunehmenden Reichtum im Land. Ein Grund dafür ist unter anderem die starke Zurückhaltung der Bürger, wenn es um das Thema Geldanlage geht. Das ist das Ergebnis der Vermögensbefragung 2014, die die Deutsche Bundesbank vor wenigen Tagen veröffentlichte. Eine – nicht neue, aber wichtige – Erkenntnis: Wer sein Geld lieber aufs Spar- oder Girokonto packt, partizipiert nicht am Vermögenszuwachs in Deutschland.

Die Deutschen sind Weltmeister im Sparen, aber nicht im Anlegen

Die Bundesbank befragte im Jahr 2014 zum zweiten Mal nach 2010 private Haushalte in Deutschland zu ihrem Vermögen und ihren Schulden. Etwa die Hälfte der rund 4.500 befragten Haushalte nahm bereits zum zweiten Mal an der Studie „Private Haushalte und ihre Finanzen“ (PHF) teil.

Wichtigste Erkenntnis: Die Ergebnisse der Studie sollten Anleger, die bislang nicht in Aktien oder Fonds investieren, zum Nachdenken anregen.

Die Fakten: Nahezu jeder Haushalt in Deutschland besitzt eine Form von Finanzvermögen. Allerdings ist das Geld nicht besonders clever angelegt. Am weitesten verbreitet waren 2014 Guthaben auf Giro- und Sparkonten. Fast drei Viertel aller Haushalte besaßen ein Sparkonto bei einer Bank oder Bausparkasse. Zwar ist der Anteil der Haushalte mit Sparkonten 2014 gegenüber 2010 um sechs Prozentpunkte gesunken. Doch der durchschnittliche Wert der Sparkonten stieg im gleichen Zeitraum an. Mit anderen Worten: In der Zeit, in der der Wert des DAX um rund 70 Prozent stieg, legten viele Deutsche ihr Geld lieber niedrig verzinst aufs Sparkonto.

Stabil ist auch die Liebe der Anleger zu Versicherungsprodukten. Fast die Hälfte der Haushalte (46%) verfügt über Vermögen in Form von privaten Rentenversicherungen oder kapitalbildenden Lebensversicherungen. Der Anteil der Sparverträge, Altersvorsorgeprodukte und kapitalbildenden Lebensversicherungen am gesamten Finanzvermögen blieb zwischen 2010 und 2014 konstant, obwohl die Haushalte 2014 insgesamt ein höheres Finanzvermögen aufwiesen als noch 2010.

Die Deutschen sind Aktien-Muffel

Die Bundesbank-Studie belegt, dass die Deutschen dem Kapitalmarkt nach wie vor skeptisch gegenüberstehen. Aktienbesitz ist nicht sehr weit verbreitet. Nur zehn Prozent der Haushalte hatten 2014 direkten Aktienbesitz. Der Anteil der Haushalte, die Fonds besitzen, ist zwischen 2010 und 2014 sogar von 17% auf 13% zurückgegangen. Das Anlageverhalten der deutschen Haushalte insgesamt kann also immer noch als eher konservativ angesehen werden.

Die Zurückhaltung hat leider ihren Preis: Während das Vermögen insgesamt ähnlich stark angestiegen ist wie die durchschnittliche Einkommensentwicklung, haben insbesondere Aktien und Fonds in den vier Jahren zwischen den beiden Befragungen deutlich an Wert zugelegt. Das ist einer der Gründe dafür, dass die Vermögensschere immer weiter auseinander geht. Denn während sich viele Bürger mit kleinem oder mittelgroßem Vermögen vom Aktienmarkt zurückgezogen haben, blieb der Anteil der Aktienbesitzer bei den vermögendsten 20 Prozent der Bevölkerung gegenüber 2010 unverändert bei 32 Prozent. Die Folge: Insbesondere ohnehin reichere Anleger, die Aktien und Aktienfonds im Depot behielten, partizipierten überproportional vom Vermögenszuwachs in Deutschland.

Konsum statt Investition – eine Folge der Niedrigzinspolitik?

Die niedrigen Nominalzinsen haben die Mehrzahl der Sparer leider nicht dazu animieren können, am Kapitalmarkt zu investieren. Das Anlageverhalten hat sich der Studie zufolge zwischen 2010 und 1014 kaum verändert. Auffällig ist nur, dass der Anteil der Haushalte mit Sachvermögen geringfügig um zwei Prozentpunkte gestiegen ist – und zwar erstaunlicherweise hauptsächlich bei ärmeren Haushalten. In dieser Gruppe stieg vor allem der Anteil an Haushalten mit Personenkraftwagen und anderen Fahrzeugen an. Viele Sparer, die Geld auf der hohen Kante hatten, resignierten offensichtlich angesichts der niedrigen Zinsen – investierten aber nicht in Aktien, sondern eher in ein neues Auto.

Eigenheim bleibt wichtiger Vermögensbaustein

Der Anteil von Haushalten mit Eigentum am Hauptwohnsitz ist bei den für die Studie erneut befragten Haushalten um einen Prozentpunkt gewachsen. Dafür sind insbesondere die Haushalte im zweiten Vermögensquantil verantwortlich. Hier stieg der Anteil der Immobilienbesitzer um sieben Prozentpunkte an. Die Bundebank führt den Anstieg vor allem auf Erbschaften und Schenkungen zurück. Denn der Anteil der Haushalte mit Hypothekenschulden hat in dieser Gruppe nur geringfügig zugenommen. Es könnte allerdings auch sein, dass mancher Anleger Erspartes in Immobilien angelegt hat.

Fazit: Der Anteil der Haushalte, der Sparanlagen oder Bausparverträge besitzt, lag 2014 mit 75 Prozent deutlich über den Anteilen für andere Anlageformen. Gleichzeitig ging der Anteil an Haushalten mit Wertpapieren weiter zurück. Es gibt in Deutschland offensichtlich noch viel zu tun, wenn es um das Thema Vermögensaufbau geht.

(MvA)

Diesen Beitrag teilen: