- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Boom beim Index-Geschäft

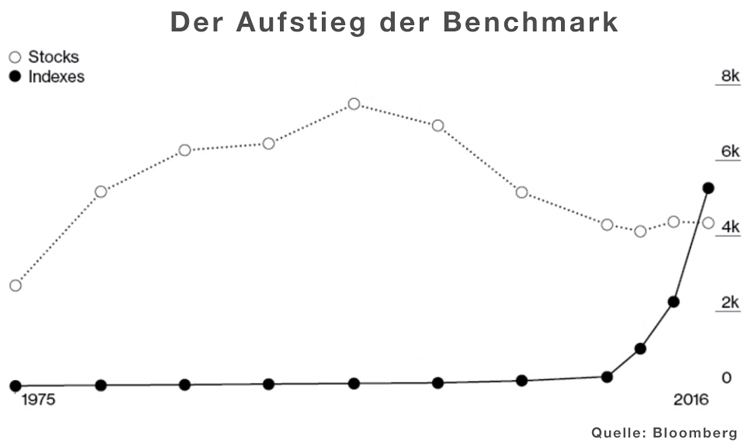

Die Zahl der Aktienindizes hat zum ersten Mal die Anzahl der an den US-Börsen gelisteten Aktien überschritten. Das Berechnen von Marktbarometern ist für die Informationsdienstleister ein lukratives Geschäft. Die meiste Nachfrage kommt dabei von den Anbietern von Exchange Traded Funds.

13.06.2017 | 11:39 Uhr

Wie der Nachrichtendienst Bloomberg berichtet, hat die Anzahl der Indizes im vergangenen Jahr zum ersten Mal die Marke von 5.000 überschritten. Gleichzeitig sank die Anzahl der Aktienunternehmen mit Börsennotierung von über 7.000 im Jahr 1995 auf derzeit unter 5.000. Mehr Indizes als Aktien?

Bis 2010 kam die Börsenwelt noch mit rund 250 Indizes aus. Danach schoss die Anzahl durch die Decke, allein zwischen 2010 und 2012 wuchs die Menge auf 1.000, in den vier Jahren danach auf über 5.000.

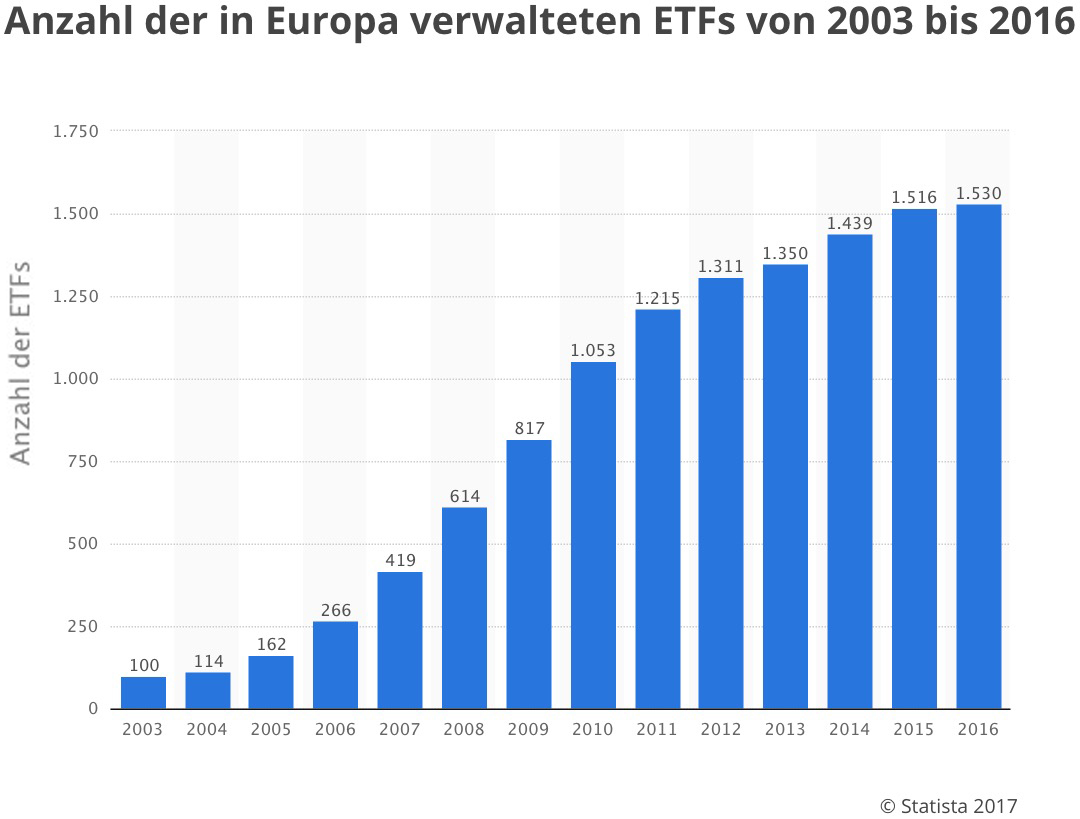

Wie kommt es zu dem Index-Boom? „Nachfrage“, meint Eric Balchunas, Senior ETF-Analyst bei Bloomberg. „Viele neue Indizes verpacken einfach eine Strategie aus dem aktiven Fondsmanagement, damit diese von Smart-Beta-Fonds nachgebildet werden kann.“ Und deren Anzahl nimmt derzeit dramatisch zu. Smart-Beta-Fonds, auch Faktor-ETFs genannt, setzen auf Aktien, die bestimmten Kriterien wie zum Beispiel niedrige Volatilität oder hohe Dividende entsprechen und unterscheiden sich damit von klassischen ETFs, deren Basis-Index lediglich auf der Marktkapitalisierung beruht.

„Smart-Beta ETFs sind in der Regel teurer als Standard-Index-Fonds, aber günstiger als aktiv gemanagte Fonds“, erklärt Balchunas. Die Fondsgesellschaften müssen den Index-Anbietern nämlich Lizenzgebühren zahlen, und die sind nicht gerade gering. Die Deutsche Börse AG, Eigentümer der DAX- und STOXX-Familien, hat im vergangenen Jahr satte 127 Millionen Euro mit dem Lizenzgeschäft erlöst. Und S&P Global, Eigentümer des S&P 500, bekommt Jahr für Jahr 72 Millionen US-Dollar nur von State Street überwiesen: Dessen Fonds „SPDR S&P 500 Index“ ist mit einem Volumen von rund einer Viertel Billion US-Dollar der weltgrößte ETF. Für das Recht, den Index nachzubilden, zahlt State Street 0,03 des Fondsvolumens – zuzüglich einer Gebühr von 600.000 US-Dollar für die Verwendung des Namens.

S&P Global hat allein im ersten Quartal des laufenden Jahres 108 Millionen US-Dollar über Lizenzgebühren eingenommen, und das vor allem durch das Geschäft mit den ETFs. Deren Fondsvolumen schätzt das US-Anlegermagazin Motley Fool auf rund 1,1 Billionen US-Dollar. Bei durchschnittlichen Lizenzeinnahmen zwischen 0,02 und 0,03 Prozent der AUM ein lukratives Geschäft. Und da die Anzahl der ETFs und das darin verwaltete Vermögen weiter steigt, ist davon auszugehen, dass auch die Indexanbieter in Zukunft kräftig mitverdienen werden.

Diesen Beitrag teilen: