- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Probleme einer flacheren Zinskurve

| Probleme einer flacheren Zinskurve | |

| 11/2017 | |

| Martin Huefner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Kluge Leute kommen immer wieder auf kluge Gedanken. Bei der Zinsstruktur liegen sie aber falsch.

29.11.2017 | 11:35 Uhr

- Die Zinserhöhungen der amerikanischen Notenbank haben die Zinsstruktur in den USA flacher werden lassen.

- Manche fürchten, dies könne ein Vorbote für eine konjunkturelle Abschwächung oder gar eine Rezession sein.

- Die Sorgen sind nicht gerechtfertigt. Die monetären Verhältnisse sind heute ganz anders.

Seit Beginn dieses Jahres haben sich die Leitzinsen in den USA mehr als verdoppelt (von 0,5 % auf 1,1 %). Die Rendite 10-jähriger Staatsanleihen ist in der gleichen Zeit um über 20 Basispunkte gefallen (von 2,5 % auf 2,3 %). Die Zinsstruktur ist damit deutlich flacher geworden. Diese Entwicklung wird sich noch verstärken, wenn die Fed im Dezember die Leitzinsen noch einmal um einen Viertel Prozentpunkt erhöht.

Das hat manchen hellhörig werden lassen. Denn die Zinsstruktur ist nicht nur ein technisches Instrument zur Analyse des Kapitalmarkts. Sie gilt vielen auch als Frühindikator für die Konjunktur. Manche fürchten, dass die flachere Zinsstruktur eine Rezession in den USA ankündigen könnte. Sind solche Sorgen gerechtfertigt?

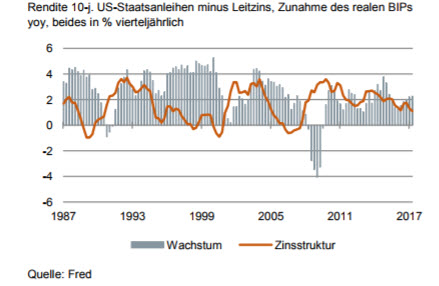

ZINSSTRUKTUR UND WACHSTUM

Quelle: Fred

Ich glaube nicht. Und zwar aus zwei Gründen. Zum einen gilt der Zusammenhang zwischen einer flacheren Zinsstruktur und der Abschwächung der Konjunktur für monetäre Bedingungen, die ganz anders sind als heute. Zum anderen spielen für die gesamtwirtschaftliche Aktivität in Amerika derzeit weniger monetäre als realwirtschaftliche Faktoren eine Rolle. Schauen wir uns das genauer an.

Die Theorie, dass eine Abflachung der Zinsstruktur zu einer Rezession führen könnte, beruht auf zwei Annahmen. Zum einen, dass die Notenbank die Leitzinsen erhöht, um damit die Konjunktur zu bremsen und eine Überhitzung der Wirtschaft zu verhindern. Damit geht das kurze Ende der Zinsstrukturkurve nach oben. Zum anderen, dass die Märkte da-rauf vertrauen, dass es der Notenbank dadurch gelingt, die Inflation in Schach zu halten. Deshalb steigen die langfristigen Zinsen nicht, sondern können sogar sinken. Insgesamt ergibt sich daraus eine flachere Zinsstruktur und eine schwächere Konjunktur.

»Jetzt werden alte Dinge aufgewärmt, die zu den neuen Bedingungen nicht passen.«

Wenn die Zinserhöhung nur gering ausfällt, ist das nicht weiter tragisch. Wenn die Notenbank aber stärker und vor allem dauerhaft auf die Bremse tritt, dann kann das im Extrem auch zu einer Rezession führen. Dies insbesondere dann, wenn die kurzfristigen Zinsen über das Niveau der langfristigen Zinsen steigen. Das ist der Fall der "inversen Zinsstruktur".

Angesichts dieser Zusammenhänge wird deutlich, dass sie überhaupt nicht zu den heutigen monetären Gegebenheiten passen. Die Fed erhöht zwar die Zinsen. Die Konjunktur soll dadurch aber in keiner Weise gebremst werden. Es ist nur eine Normalisierung nach der expansiven Geldpolitik der Vergangenheit. Die Zinserhöhungen sind daher auch sehr gering. Das wird auch so bleiben. Unter diesen Umständen kann es bei einer flacheren Zinsstruktur keine negativen Konjunktur-Effekte geben.

Gleichzeitig gibt es keine inflationäre Gefahren. Die langfristigen Zinsen bleiben daher niedrig, vielleicht fallen sie sogar leicht. Das trägt dazu bei, dass die Zinsstruktur auch von dieser Seite flacher wird. Es ist aber nichts, was der Konjunktur gefährlich werden könnte.

Hinzu kommt, dass die ultralockeren Bedingungen bei Zinsen und Liquidität in der Gesamtwirtschaft in keiner Weise zu einer Rezessionsgefahr passen. Solange sich daran nichts ändert, brauchen wir keine Angst um die Konjunktur zu haben.

Schließlich und ganz grundsätzlich zeigt die Grafik, dass der Zusammenhang zwischen Zinsstruktur und Konjunktur auch in der Vergangenheit keineswegs zwingend war. In den letzten 30 Jahren gab es Phasen, in denen eine flachere Zinsstruktur eine Konjunkturschwäche ankündigte. Das war beispielsweise in den Jahren ab 1987 der Fall oder ab 2003. Es gab aber auch Phasen, wo das nicht so war. In den 90er Jahren beispielsweise wurde die Zinsstruktur permanent flacher. Die Konjunktur aber kletterte ungeachtet dessen von einem Höhepunkt zum anderen.

Wenn sich heute alle besonders an die Zeiten erinnern, in denen die Zinsstruktur eine Rezession ankündigte, dann ist das offensichtlich eine mentale Verengung. Die Zeiten der monetären Restriktion mit all ihren negativen Effekten auf die Konjunktur haben sich stärker in das kollektive Bewusstsein eingebrannt, als die Zeiten, in denen es anders lief. Jetzt werden alte Dinge aufgewärmt, die zu den neuen Bedingungen nicht passen.

Im Übrigen wird das Schicksal der US-Konjunktur derzeit nicht von der Zinsstruktur beziehungsweise den monetären Faktoren entschieden. Das gilt jedenfalls so lange, wie die Inflation noch so niedrig ist. Wer heute nach Ursachen für eine Rezession sucht, sollte sich eher bei realwirtschaftliche Faktoren umsehen. Hier gibt es Gefahren (zum Beispiel die hohe Verschuldung oder die unsicheren Investitionsaus-sichten). Andererseits gibt es aber auch die Aussicht auf eine Steuerreform mit Entlastungen für die amerikanische Wirtschaft. Noch ist nicht klar, was sich durchsetzen wird, das heißt ob sich die US-Konjunktur abschwächt oder vielleicht sogar doch beschleunigt

Für den Anleger

Verlassen Sie sich nicht auf Regeln, die nicht in die Welt passen. Von der Zinsstruktur gehen in den USA derzeit keine negativen Effekte auf die Konjunktur aus. Das wird sich auch bei einer Fortsetzung des jetzigen Kurses der Notenbank nicht ändern. Nur wenn die Inflation Beine bekommen sollte, müssen wir umdenken. In Europa gelten die Zusammenhänge zwischen der Zinsstruktur und der Konjunktur wie in den USA. Hier ist die Zinsstruktur bisher allerdings noch nicht zurückgegangen.

Diesen Beitrag teilen: