- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Sollen Zentralbanken Aktien kaufen?

| Sollen Zentralbanken Aktien kaufen? | |

| 3/2018 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

Der Ausstieg aus der ultralockeren Geldpolitik erweist sich als schwieriger als vielfach gedacht. Da kommen die Notenbanken auf allerlei Gedanken ...

14.03.2018 | 11:17 Uhr

Dass Zentralbanken Aktien kaufen, hätte ich früher nie für möglich gehalten. Es passt einfach nicht zu ihnen. Sie haben für die Stabilität des Geldwertes und des Finanzsystems zu sorgen. Sie müssen sich aber nicht um Aktien auf dem Kapitalmarkt kümmern. Wenn man früher mit den Chefs der Deutschen Bundesbank über dieses Thema sprach, sind die einem förmlich ins Gesicht gesprungen.

Ich habe das am eigenen Leib erlebt.

Aber die Zeiten ändern sich. Zwar ist es den Notenbanken in Amerika und in Großbritannien nach wie vor gesetzlich verboten Aktien zu kaufen. Es gibt inzwischen aber eine Reihe von Ländern, in denen das möglich ist. Dazu gehört als größtes Japan. Die dortige Zentralbank besaß Ende des Fiskaljahres 2016 Aktien in Höhe von umgerechnet USD 130 Mrd. Auch die Notenbanken einiger kleinerer Staaten wie Südkorea, Israel oder der Tschechischen Republik halten Aktien von Unternehmen. Die People's Bank of China hat noch keine Aktien, sucht aber wie es heißt nach innovativeren Verwendungen seiner Währungsreserven.

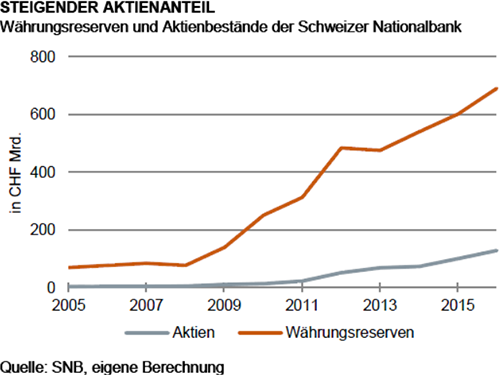

Das prominenteste Beispiel in dieser Beziehung ist zweifellos die Schweiz. Ihre Notenbank wies Ende 2016 in ihrer Bilanz Aktienbestände von CHF 129 Mrd. aus. Zum ersten Mal hat sie im Jahr 2005 Dividendenpapiere gekauft. Damals waren es CHF 4 Mrd. (= 6 % der Währungsreserven). Inzwischen beträgt der Anteil der Aktien an den Währungsreserven fast 20 % (siehe Grafik). Die Notenbank in Bern hat heute Aktien von Unternehmen rund um die Welt, einschließlich der Schwellenländer. Nur in der Schweiz selbst ist sie nicht investiert.

Der Schwerpunkt ihrer Anlagen liegt bei amerikanischen Unternehmen. Hier kauft die Nationalbank alles, was gut und teuer ist. In ihrem Portefeuille befinden sich Blue Chips wie Apple, Disney, Microsoft und viele andere Firmen. Sie ist nicht nur stiller Finanzinvestor. Sie beteiligt sich auch an den Abstimmungen in der Hauptversammlung. Sie nimmt dabei aber nach eigenen Aussagen nicht zur Strategie oder zur Geschäftsentwicklung Stellung. Sie äußert sich nur zu Fragen der Corporate Governance.

»Zentralbanken sollen sich nicht um Gewinnmaximierung oder gesamtgesellschaftliche Ziele kümmern, sondern um die Stabilität des Geldwertes.«

Das Beispiel der Schweiz hat Aktien als Anlage für Währungsreserven international hoffähig gemacht. Manch ein Zentralbanker denkt sich heute: Wenn sogar die Schweiz das tut, dann kann es wohl nicht ganz falsch sein. Dies in einem Umfeld, in dem die traditionelle Geldpolitik an ihre Grenzen gekommen ist und unkonventionelle Maßnahmen gefragt sind. Wenn die Notenbanken schon Bonds von Unternehmen am Markt kaufen, dann stellt sich natürlich die Frage, warum es nicht auch mal Aktien sein sollten.

Es soll auch in der Europäischen Zentralbank Leute geben, die darüber nachdenken. Denn die Bestände an Staatsanleihen in den Mitgliedsländern gehen langsam zur Neige. Wenn man die Wertpapierkäufe weiterführen müsste, was im Falle eines Konjunktureinbruchs denkbar wäre, wären Aktien eine Möglichkeit, an zusätzliches Material zu kommen.

Auf den ersten Blick erscheinen Käufe von Aktien durch Zentralbanken sinnvoll. Die Schweizer Nationalbank ist sehr zufrieden damit. Sie verweist auf die höhere Rentabilität der Anlagen. Zudem sind die Risiken des Portefeuilles geringer, wenn sie nicht nur in Anleihen und Gold, sondern auch in Beteiligungspapiere investiert.

Es gibt aber noch andere Argumente. Wenn die Zentralbanken Aktien kaufen, steigen die Kurse. Das kommt Unternehmen und Anlegern zugute. Zudem erhöht sich die Popularität der Aktie, was nicht zuletzt der Altersvorsorge hilft.

Was die Argumentation aber übersieht: Zentralbanken sollen sich nicht um Gewinnmaximierung oder gesamtgesellschaftliche Ziele kümmern, sondern um die Stabilität des Geldwertes. Es macht sehr viel Sinn, die beiden Dinge voneinander zu trennen. Sonst kommt es leicht zu Zielkonflikten. Dann lässt die Notenbanken beispielsweise die Zinsen länger als notwendig niedrig, um damit Verluste in ihrem Wertpapierportefeuille zu vermeiden. Man müsste innerhalb des Hauses auch strenge "Chinese Walls" zwischen den Geldpolitikern und den Asset Managern etablieren, um Insidervorteile zu verhindern.

Es gibt auch andere Bedenken. Die Funktionsfähigkeit der Märkte wird beeinträchtigt wenn immer mehr Papiere in die Hände der Zentralbank geraten und den Marktkräften entzogen werden. Wir sehen das schon jetzt in Europa bei den Staatsanleihemärkten. Darüber hinaus: Soll der Staat durch Aktienbesitz noch mehr Einfluss auf die Wirtschaft bekommen? Es ist schon problematisch, dass einige Notenbanken auf dem Bondmarkt eine dominierende Stellung haben.

Die Bank of Japan besitzt 40 % aller japanischen Staatsanleihen. Sie ist einer der wichtigsten Leidtragenden, wenn die Zinsen einmal wieder ansteigen sollten. Zudem gibt es für die Regierung keine wirkliche Bremse bei der Verschuldung. Wie wäre das erst, wenn die Zentralbank dominierender Investor bei Aktien würde? Ganz abgesehen von Interessenskonflikten, wenn die Notenbank einzelne Titel kauft. Sie müsste sich auf ETFs beschränken.

Im Falle eines Landes wie der Schweiz kann man das verkraften. Es hat eine lange gewachsene Demokratie und Marktwirtschaft. Die Unabhängigkeit der Notenbank und ihre Stabilitätsorientierung sind fest verankert. Zudem werden nur ausländische Aktien gekauft. Bei anderen Ländern, die derzeit überlegen, in Aktien zu gehen, bin ich mir da nicht so sicher.

Für den Anleger

Seien Sie vorsichtig gegenüber allen Ideen, dass die Zentralbanken neben Bonds auch Aktien kaufen könnten. Das hilft zwar den Kursen, wäre aber ein gefährlicher Schritt in Richtung Staatskapitalismus und Zerstörung der demokratischen, marktwirtschaftlichen Ordnung.

Dr. Martin Hüfner,

Chief Economist bei Assenagon

Diesen Beitrag teilen: