- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Bond Vigilantes: Konservative QE-Politik und Nullzinsmarke

| Konservative QE-Politik und Nullzinsmarke | |

| 12/2014 | |

| Richard Woolnough | |

| M&G Bond Vigilantes (Website) |

Download Kommentar @ Feedback an Redaktion

Richard Woolnough: Die QE-Politik scheint – zumindest für den Moment – sowohl in Großbritannien als auch seit kurzem in den USA der geldpolitischen Historie anzugehören.

15.12.2014 | 11:09 Uhr

Es ist zwar schon eine ganze Weile her, dass wir uns hier mit der quantitativen Lockerungspolitik beschäftigt haben, aber in der Vergangenheit haben wir uns bereits eingehend mit diesem Thema auseinandergesetzt (siehe beispielsweise auch „Unter 0 Prozent?“, „QE-Maßnahmen – ziemlich ungewöhnlich“ und „Quantitative Lockerung – ein Eiertanz“). Allerdings scheint die QE-Politik – zumindest für den Moment – sowohl in Großbritannien als auch seit kurzem in den USA der geldpolitischen Historie anzugehören. In Japan greift man hingegen erneut zu quantitativen Lockerungsmaßnahmen, und auch in weiten Teilen Europas zieht man eine weitere Lockerung der Geldmarktpolitik in Betracht. In unseren früheren Blog-Beiträgen haben wir versucht, ein seinerzeit noch neues Experiment zu analysieren. Welche Schlussfolgerungen ziehen wir nun, da uns die praktischen Auswirkungen dieser Theorie ja jetzt bekannt sind?

Konzentrieren wir uns zunächst einmal auf das Wesentliche. Im Rahmen der Geldpolitik ist die Nullzinsmarke bereits erreicht worden, so dass die Kurzfristzinsen nicht weiter gesenkt werden können. Deshalb ist es also an der Zeit, neues Geld zu drucken. Natürlich muss die Notenbank aber auch in der Lage sein, ihre Geldpolitik wieder zu verschärfen, indem sie dem Markt das frisch gedruckte Geld wieder entzieht. Aus diesem Grund bevorzugen die Währungshüter den Aufkauf marktbreiter, liquider und risikofreier Anleihen und erwerben deshalb in großem Stil Staatsanleihen.

Dadurch werden auch die längerfristigen Zinsen in Richtung auf 0 Prozent gesenkt, was die Aufnahme von Krediten mit langen Laufzeiten fördern sollte. Gleichzeitig werden dadurch aber auch das langfristige Sparen erschwert, die Asset-Preise (für Immobilien und Aktien, die durch die Langfristzinsen beeinflusst werden) nach oben getrieben und durch den daraus resultierenden Vermögenseffekt letztlich das Wachstum angekurbelt.

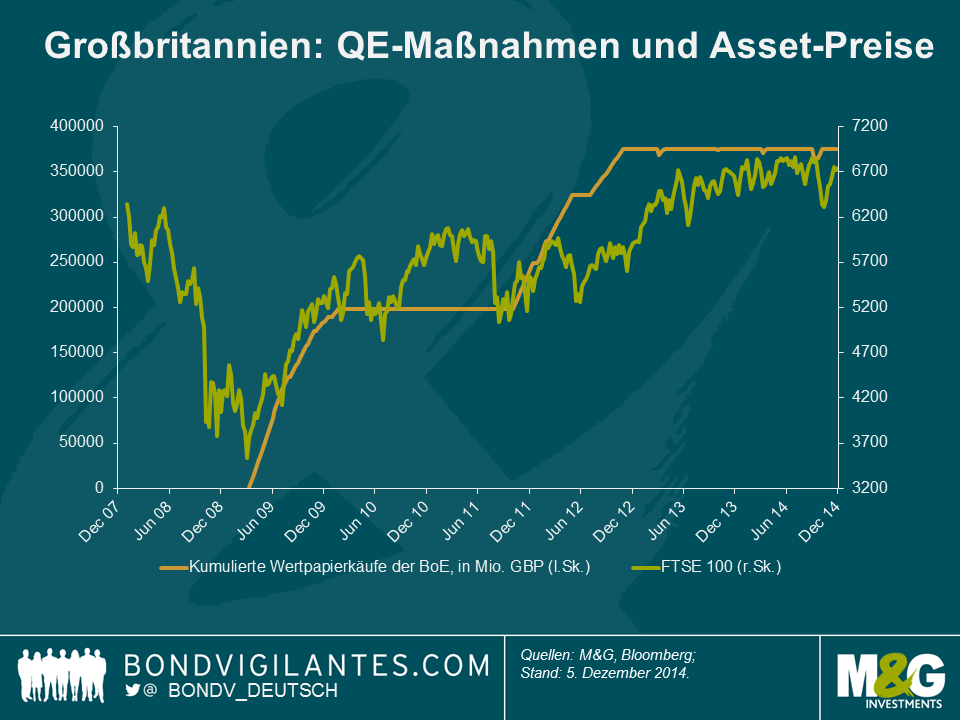

Die oben genannten Effekte – allen voran der Vermögenseffekt – dienen den Befürwortern der QE-Politik als Beweise dafür, dass die quantitativen Lockerungsmaßnahmen in Form höherer Asset-Preise tatsächlich funktioniert haben. So wird diese Grafik oftmals als Beleg für die Korrelation zwischen QE-Maßnahmen und Asset-Preisen angeführt. Tatsächlich sind die Asset-Preise angestiegen, während erneut ein Wachstum eingesetzt hat. Wo aber ist die Inflation?

Lesen Sie den vollständigen Beitrag auf der Website von Bond Vigilantes.

Diesen Beitrag teilen: