- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

„Eurokrise bietet gutes Umfeld für Wandelanleihen“

Im Interview mit FundResearch spricht UBS-Fondsmanager Ulrich Sperl über die Vor- und Nachteile von Wandelanleihen und warum sie in der Eurokrise sinnvoll sind.

14.05.2013 | 07:45 Uhr

FundResearch: Wandelanleihen werden von vielen Anlegern durchaus kritisch betrachtet. Können Sie erläutern, was Wandelanleihen genau ausmacht und worin für Sie die Vorteile liegen?

Ulrich Sperl: Eine Wandelanleihe ist eine „normale" Unternehmensanleihe. Sie hat eine bestimmte Laufzeit, einen bestimmten Coupon und am Ende der Laufzeit bekommt der Anleger sein Geld zurückbezahlt, sofern das Unternehmen noch existiert. Zusätzlich hat der Anleger den Vorteil, dass er die Wandelanleihe zu jedem beliebigen Zeitpunkt gegen eine bestimmte Anzahl von Aktien eintauschen kann. Steigt also der Aktienkurs des betreffenden Unternehmens, kann er von seinem Wandlungsrecht Gebrauch machen und mit den Aktien eine höhere Rendite erzielen. Bei fallendem oder gleichbleibendem Kurs besitzt der Anleger einfach eine Unternehmensanleihe, die eine etwas geringere Verzinsung aufweist als eine vergleichbare „normale“ Unternehmensanleihe, und erleidet im schlimmsten Fall einen Opportunitätsschaden. Mit der Wandelanleihe hat er somit ein Papier, das ihm die Partizipation an den Aktienmärkten mit begrenztem Risiko – in der Fachsprache nennen wir das „Upside-Partizipation“ und „Downside-Limitation“ – ermöglicht. Für viele Anleger ist dieses Konzept sinnvoll. Tatsächlich zeigen auch verschiedene Studien, dass Wandelanleihen historisch gesehen sehr attraktive Risiko-Return-Eigenschaften aufgewiesen haben.

FundResearch: Welche Risiken bestehen bei Investitionen in Wandelanleihen?

Ulrich Sperl: Das größte Risiko ist natürlich die Insolvenz des Emittenten. In einer solchen Konstellation funktioniert das Konzept der Upside-Partizipation und Downside-Limitation nicht, weil der Emittent nichts zurückzahlen kann. Daher ist auch bei Wandelanleihen die sorgfältige Auswahl des Unternehmens entscheidend.

FundResearch: Wo liegen für Sie die weltweit attraktivsten Wandelanleihemärkte, welche Sektoren bevorzugen Sie?

Ulrich Sperl: Der größte Markt für Wandelanleihen sind eindeutig die USA. Dort befindet sich ungefähr die Hälfte des globalen Wandelanleihevolumens. Rein größenmäßig folgen Europa, Asien ohne Japan und Japan. Ob ein Markt nun ganz besonders attraktiv oder unattraktiv ist, können wir nicht abschließend beurteilen, da wir Wandelanleihen grundsätzlich unabhängig davon begutachten, in welcher Region die emittierenden Unternehmen ihren Sitz haben. Wir prüfen, ob das Unternehmen gesund und das Auszahlungsprofil der Wandelanleihe sinnvoll ist, und können so auf allen Märkten der Welt fündig werden. Bei einem Vergleich der Werte und Preise von Wandelanleihen stellen wir gegenwärtig fest, dass der japanische Markt vergleichsweise teuer ist, während der amerikanische und der europäische Markt im Durchschnitt fair bewertet sind.

Ähnlich verhält es sich bei den Sektoren. Auch hier nehmen wir die einzelnen Unternehmen unter die Lupe. Wandelanleihen werden insbesondere von Unternehmen begeben, deren Aktienkurs relativ stark schwankt. Der Preisunterschied zwischen der normalen Unternehmensanleihe und der Wandelanleihe ergibt sich dann aus dem Wert der Wandeloption: Sie ist umso mehr wert, je stärker die Aktie schwankt. Es gibt eine Tendenz, dass Wandelanleihen eher in Branchen emittiert werden, in denen die Aktien der Unternehmen eine hohe Volatilität aufweisen.

FundResearch: Wie sieht der Investmentansatz bei Ihrem Fonds UBS Bond Convert Europe aus? Welche Kriterien sind bei der Auswahl der Anleihen für Sie wichtig?

Ulrich Sperl: Wir begutachten das gesamte europäische Wandelanleiheuniversum und versuchen, für jede einzelne Wandelanleihe drei Dimensionen zu beurteilen. Die erste Dimension ist die zugrunde liegende Aktie: Sehen wir für sie Aufwärtspotenzial beziehungsweise Gründe, warum sie stark schwanken könnte? Denn bei einem Instrument wie der Wandelanleihe, mit dem man von positiven Bewegungen profitiert, aber negative Bewegungen sich weniger auswirken, spricht einiges für eine potenziell starke Volatilität. Die zweite Dimension ist die Kreditanalyse des Emittenten. Dabei steht für uns die Frage im Vordergrund, ob der Emittent in der Lage sein wird, die Wandelanleihe zurückzuzahlen. Denn eine Investition macht keinen Sinn, wenn die Kreditkomponente nicht funktioniert. Die dritte Dimension, die für unsere Auswahl relevant ist, nennen wir „wandelanleihespezifische Komponente“. Dabei geht es zum Beispiel darum, wie sich die Wandelanleihe in einem positiven Szenario gegenüber einem negativen Szenario verhält.

Bei den ersten beiden Dimensionen auf der Aktien- und der Kreditseite versuchen wir, uns soweit wie möglich auf unser internes Research zu stützen. Wir haben weltweit etwa 200 Kollegen, die im Asset-Management auf Käuferseite als Analyst oder Portfoliomanager tagtäglich mit den Märkten zu tun haben. Von deren Wissen können wir profitieren. Um die dritte Komponente kümmert sich unser Wandelanleihen-Team in Zürich, das aus mir und drei weiteren Portfoliomanagern besteht. In letzter Instanz verantwortlich für den Fonds sind mein Kollege Alain Eckmann und ich gemeinsam. Hier kommt dann unsere langjährige Erfahrung ins Spiel. Die Hauptarbeit bei der Auswahl ist letztlich die Entscheidung über die Wertung der einzelnen Faktoren für jede einzelne Wandelanleihe. Wenn die Signale aus allen drei untersuchten Dimensionen positiv sind, ist es einfach, eine Entscheidung zu treffen. Wenn allerdings ein Signal positiv, eines negativ und eines neutral ist, müssen wir die Faktoren gewichten. Dabei spielt die Erfahrung der Portfoliomanager eine große Rolle. Die einzige eindeutige Regel ist: Wenn wir das Gefühl haben, dass wir uns auf die Kreditwürdigkeit eines Unternehmens nicht verlassen können, dann sind wir nicht dabei.

FundResearch: Mit Frankreich, Portugal und Spanien haben Sie drei Länder in Ihrem Portfolio, die zu den sogenannten „Krisenstaaten“ gehören. Ist das nicht sehr riskant?

Ulrich Sperl: Zunächst einmal richten sich auch unsere Investments danach, in welchen Märkten viele Wandelanleihen emittiert sind. Frankreich ist ein Markt mit einer sehr starken Wandelanleihe-Tradition mit dementsprechend vielen Emissionen. Aufgrund dieser großen Tradition und der hohen Nachfrage nach Wandelanleihen ist es nicht einfach, dort gute Opportunitäten zu finden, da eine Asymmetrie zwischen Nachfrage und Angebot besteht. Frankreich ist einer der größten Märkte, in die wir investieren, weil es einer der größten Märkte für Wandelanleihen ist. Relativ zur Benchmark haben wir Frankreich aber deutlich untergewichtet.

Was die Peripherieländer Portugal, Spanien, aber auch Italien angeht: Hier verfolgen wir den Ansatz, dass wir die einzelnen Unternehmen begutachten und uns fragen, ob sie in der Lage sind, die Wandelanleihen zurückzuzahlen. Das Länderrisiko kann ein Faktor unter vielen sein. Wir versuchen aber nicht, Aussagen darüber zu treffen, ob sich die Peripherie erholt oder nicht. Denn das ist sehr schwierig zu beurteilen. Im Moment ist es aber vergleichsweise einfach, interessante Gelegenheiten in der Peripherie zu finden. Denn viele Investoren interessieren sich von vornherein einfach gar nicht mehr für mögliche Offerten, die von dort kommen.

Vor einigen Jahren, noch bevor die Krise richtig turbulent wurde, gab es in Portugal einige Neuemissionen. Bereits da hatten scheinbar viele portugiesische Emittenten Schwierigkeiten, sich günstig zu refinanzieren. Damals hatten wir Portugal sehr stark untergewichtet. Nicht, weil wir die Krise gesehen oder prognostiziert hätten; vielmehr war es so, dass damals viele Investoren sehr gerne in Portugal investierten, weil die Unternehmen dort ein Investment-Grade-Rating hatten. Viele Marktteilnehmer haben sich nur noch daran orientiert. Wir sind dagegen relativ frei und können alle Kreditqualitäten kaufen. Damals waren diese Papiere trotz Investment-Grade sehr unattraktiv. Klar ist aber, dass wir uns mit Sicherheit dagegen entscheiden, wenn das Rating die einzige Attraktion ist.

In den vergangenen Jahren hat sich die Situation radikal verändert: Zum einen haben die Unternehmen alle die Top-Bewertung verloren. Zum anderen sind die Papiere auf ein Niveau gefallen, dass auch unter Berücksichtigung der Risiken in der Peripherie außergewöhnlich war. Wir haben in dieser Konstellation Positionen aufgebaut und halten sie im Wesentlichen noch bis heute. Seit der berühmten Rede von Mario Draghi im Juli 2012 hat sich der Markt spürbar normalisiert. Aber es ist immer noch so, dass es aufgrund der Angebot-Nachfrage-Dynamik in der Peripherie leichter ist, interessantere Unternehmen zu finden als zum Beispiel in Deutschland.

FundResearch: Wie bewerten Sie den deutschen Markt für Wandelanleihen?

Ulrich Sperl: Der deutsche Markt ist einer der größeren in Europa. Im Vergleich mit beispielsweise Frankreich hat er aber eine geringere Tradition. Wir haben in den letzten Jahren eine rege Emissionstätigkeit in Deutschland gesehen und investieren hier auch gerne. Es bleibt aber eine Entscheidung von Fall zu Fall. Angesichts dessen, dass Deutschland als „sicherer Hafen“ gilt, ist die Angebot-Nachfrage-Dynamik in anderen Märkten attraktiver für uns. Im letzten Jahr gab es einige sehr bekannte Namen, die in Deutschland Wandelanleihen emittiert haben, beispielsweise Siemens oder Adidas. Gerade ein so renommierter Emittent wie Siemens ist aber auf den Wandelanleihemarkt gar nicht besonders angewiesen. Es gibt also wenig Grund zu der Annahme, dass eine solche Emission besonders günstig an den Markt kommen würde. Trotzdem ist sie ein sehr liquides Papier und daher ein schöner Baustein für ein Portfolio.

FundResearch: Auf Branchenebene setzen Sie zu rund einem Viertel auf Finanztitel und zu etwa 15 Prozent auf Immobilien. In Zeiten von Finanzkrise und geplatzter Immobilienblase im Mittelmeerraum ein mutiger Schritt. Warum diese Allokation?

Ulrich Sperl: Wir sind darauf angewiesen, welche Papiere überhaupt auf dem Markt sind. Damit ergeben sich gewisse Sektorpräferenzen von selbst. Immobilientitel waren bei der Emission von Wandelanleihen in den vergangenen Jahren sehr stark vertreten. Das Angenehme bei der Analyse einer Immobilienfirma ist, dass es eine sehr klare Auflistung der Assets gibt – man bekommt also eine sehr gute Vorstellung von der Kreditqualität. Innerhalb des Bankensektors kaufen wir Titel, die wir interessant finden. Wir achten aber sehr stark auf Diversifikation. Wir gewichten die Einzeltitel klar nach Prozentsätzen und orientieren uns nicht an einer Benchmark. Aber wie gesagt - ein entscheidender Faktor ist natürlich, welche Papiere es überhaupt gibt. In Europa ist der Finanzsektor relativ stark vertreten. Und es gibt durchaus noch Banken, die eine sehr gute Kreditqualität aufweisen.

FundResearch: Wie wird sich die Eurokrise Ihrer Ansicht nach bis zum Jahresende entwickeln?

Ulrich Sperl: Wir beobachten, dass sich die Märkte seit der besagten Draghi-Rede ein wenig beruhigt haben. Die Hauptstoßrichtung der Krise hat sich vom wirtschaftlichen eher in den politischen Bereich verschoben. Bis vor einem Jahr herrschte allgemein die Angst, dass es zu einem völligen Kollaps und zu unkontrollierten Euro-Austritten einzelner Länder kommen könnte oder die Märkte quasi das Heft in die Hand nehmen und einzelne Länder aus der Währungsunion ausschließen würden. Mario Draghi hat nun klargestellt, dass die EZB solche Entwicklungen nicht zulassen wird, was entschieden zu einer Beruhigung beigetragen hat. Gleichzeitig sind die strukturellen Probleme in der Eurozone damit natürlich in keiner Weise behoben. Sie machen sich nun aber weniger auf den Märkten als in der sozialen Situation in den Peripheriestaaten bemerkbar. Wenn es in einigen Ländern Arbeitslosenquoten von 20 bis 30 Prozent und eine noch höhere Jugendarbeitslosigkeit gibt, ist das keine stabile Situation.

Es ist extrem schwierig zu prognostizieren, in welcher Weise sich die europäischen Probleme auflösen werden. Mit Wandelanleihen stehen Anleger aber auch in einem Szenario wie der Eurokrise verhältnismäßig gut da. Denn die Situation in Südeuropa ist rein ökonomisch eine Abfolge deflationärer Schocks – ein Umfeld, das gut für Anleihen und schlecht für Aktien ist. Gleichzeitig steuern die Zentralbanken gegen und drucken – vereinfacht gesagt – Geld. In Deutschland entsteht dann natürlich die Angst, dass die Inflation steigt, und Anleger neigen eher zum Kauf von Sachwerten, also Aktien, Immobilien und ähnlichem. Mit der Wandelanleihe kauft man aber indirekt einen Sachwert, nämlich Aktien. Sollten die Kurse fallen, hat der Anleger immer noch eine Anleihe. Es ist also eine sehr prozyklische Anlage – entweder in Richtung Anleihe oder in Richtung Aktie. Und im aktuellen, von extrem hoher Unsicherheit geprägten Umfeld ist das ein sehr gutes Konstrukt.

Ulrich Sperl ist Senior-Portfoliomanager bei der UBS Global Asset Management und mitverantwortlich für die Strategie der Wandelanleihen-Fonds und –Mandate der Gesellschaft. Seit 2005 ist er bei der Schweizer Großbank tätig.

Der UBS Bond Convert Europa

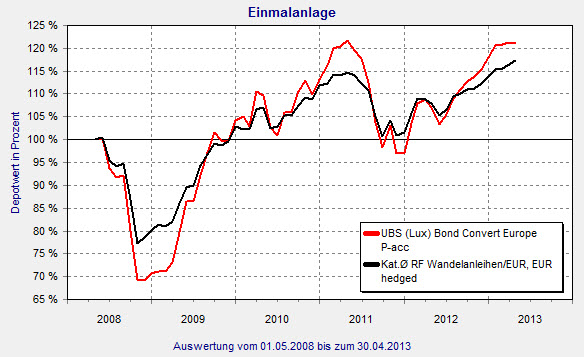

Der vom Team um Ulrich Sperl gemanagte UBS Bond Convert Europa (ISIN: LU0108066076) hat ein Volumen von etwa 343 Millionen Euro. In den ersten vier Monaten des laufenden Jahres kommt er auf ein Plus von 2,60 Prozent, im vergangenen Jahr waren es 21,63 Prozent. Zum Vergleich: Der Durchschnitt der FINANZEN FundAnalyzer (FVBS)-Peergroup "Rentenfonds Wandelanleihen/EUR, EUR hedged" schaffte 2013 bisher eine Wertsteigerung von 2,92 Prozent und im vergangenen Jahr von 11,91 Prozent. Auch über fünf Jahre wissen die UBS-Manager zu überzeugen: Mit einem Plus von 25,58 Prozent performten sie den Durchschnitt (19,79 Prozent) deutlich aus.

Auf Länderebene sind Wandelanleihen aus Deutschland mit 19,16 Prozent am stärksten vertreten (Stand: April 2013). Der traditionsreiche französische Markt folgt dahinter mit 14,37 Prozent vor Portugal (11,56 Prozent). Zu 26,22 Prozent investieren Sie in Wandelanleihen von Finanzdienstleistern. 15,75 Prozent entfallen auf Immobilien und 10,55 Prozent auf Erdölkonzerne.

UBS Bond Convert Europa: Seit Mitte 2012 deutlich stärker als der Durchschnitt

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: