- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Wohnimmofonds – Eine Nische für IFAs

Wohnimmobilienfonds fristen ein Nischendasein – zu Unrecht? FundResearch hat mit zwei Fondsmanagern gesprochen.

08.03.2013 | 11:22 Uhr

Offene Immobilienfonds sorgen seit einiger Zeit kaum noch für positive Schlagzeilen. Anders ist es bei Spezialitäten in der Nische, wie zum Beispiel Wohnimmobilienfonds. „Diese Assetklasse hat man in der Vergangenheit über Offene Fonds kaum besetzt“, sagt Oliver Weinrich, Vorstand der Drescher & Cie. Immo Consult AG. Kleinere Gesellschaften wie die Catella Real Estate AG und spezialisierte Anbieter wie beispielsweise WERTGRUND haben sich nun dieses Themas angenommen und können kontinuierliche Mittelzuflüsse verzeichnen. „Das geschieht aber im Wesentlichen durch Privatbanken und Family-Offices und geht am IFA-Markt noch weitgehend vorbei“, weiß Weinrich.

„Wohnimmobilien im Mantel eines Offenen Immobilienfonds sind in der von uns gewählten Ausgestaltung etwas völlig Neues in Deutschland“, sagt Thomas Meyer, Chef der WERTGRUND immobilien AG. Die Starnberger erwerben per Satzung ausschließlich Bestandsimmobilien: „Die Kleinteiligkeit unserer Investments unterscheidet uns im Wesentlichen von den großen Offenen Immobilienfonds mit ausschließlich gewerblich genutzten Immobilien.“ Wohnimmobilien seien für Offene Immobilienfonds besonders gut geeignet, da durch die Vielzahl der Wohnungen und Mietverträge eine stabile laufende Rendite erwirtschaftet werden könne und Klumpenrisiken vermieden würden. „Wohnimmobilien sind eigentlich beliebter als Gewerbeimmobilien“, bestätigt auch Fondsmanager Xavier Jongen, der für den Bouwfonds European Residential der Catella Real Estate AG verantwortlich ist. Da es nicht viele Produktanbieter gebe und diejenigen, die Wohnimmobilienfonds anbieten, nicht viel Vertriebskreativität an den Tag legten, bleibe die Assetklasse relativ unbekannt. „Ich gehe aber davon aus, dass sich das in den kommenden Jahren ändern wird“, glaubt der Bouwfonds-Manager. „Es ist genügend Luft nach oben.“

Das zeigt sich auch den bisherigen Mittelzuflüssen der beiden Fonds. Der Bouwfonds wurde im Dezember 2007 aufgelegt. „Im April 2008 konnten wir unsere erste Immobilie erwerben“, so Jongen. „Derzeit haben wir ein Immobilienbruttovermögen von 550 Millionen Euro.“ Die Grenze von einer Milliarde Euro hätte allerdings überschritten werden können, doch die Catella AG fährt eine risikoaverse Strategie, weshalb Jongen nur sparsam investiert. „Wir haben eine Warteliste für Investoren mit einem derzeitigen Volumen von 115 Millionen Euro.“ Nicht ganz so groß, aber auch etwas jünger, ist der WERTGRUND WohnSelect. „Seit der Auflegung des Fonds im April 2010 haben wir auf Basis unserer sehr konservativen Vertriebsstruktur kontinuierlich Mittelzuflüsse generiert“, sagt Meyer. „Im Jahr 2012 sind dem Fonds netto ca. 67 Millionen Euro zugeflossen. Ziemlich genau diesen Betrag konnten wir auch 2012 in Immobilien investieren.“ Derzeit hat der Fonds ein Volumen von knapp 160 Millionen Euro.

Dass die Wohnimmobilienfonds noch nicht so stark im Fokus der IFAs sind, liegt für Meyer an der Krise der Offenen Immobilienfonds: „Man muss weiterhin berücksichtigen, dass insbesondere IFAs noch zu einem erheblichen Teil in den aktuell in Abwicklung befindlichen Offenen Immobilienfonds investiert sind und gerade aus diesem Grund zur Zeit noch nicht so disponieren können, wie sie möchten.“ Im Fall des WERTGRUND WohnSelect D seien es Privatbanken, Vermögensverwalter und Family-Offices gewesen, die den Fonds in den ersten drei Jahren im Rahmen des Produktaufbaus unterstützt hätten. Nun sei der Fonds durch Vertriebswege und die Sicherstellung der technisch-organisatorischen Voraussetzungen für die Schaffung der erforderlichen Clearingwege auf eine breitere Basis gestellt worden. Das soll nun den IFAs zugutekommen: „Wir sehen uns für die zweite Hälfte unseres Weges gut positioniert und spüren das auch am verstärkten Interesse neuer Investitionspartner“, so Meyer.

Jongen hingegen kann nicht erkennen, dass sein Fonds von unabhängigen Finanzberatern selten ausgewählt werde. „In der Vergangenheit haben täglich zwei bis drei IFAs bei uns angerufen und wollten investieren.“ Dies habe zwar etwas nachgelassen. Dass das Interesse von Beratern gering wäre, will der Fondsmanager aber nicht bestätigen. Der Rückgang der Anfragen könnte allerdings damit verbunden sein, dass Anleger ein Mindestinvestitionsvolumen von einer halben Million Euro aufbringen müssen. „Dies ist für Family-Offices oder Privatbanken natürlich eher möglich“, weiß auch Jongen. Daher habe er einige Anfragen erhalten, ob es nicht möglich sei, eine reine Retailklasse zu eröffnen und Investitionen ab 50 Euro zu ermöglichen. „Das haben wir aber nicht gemacht“, sagt der Fondsmanager. Es mache für die Catella AG keinen Sinn, da schon die institutionelle Klasse auf eine Warteliste angewiesen sei.

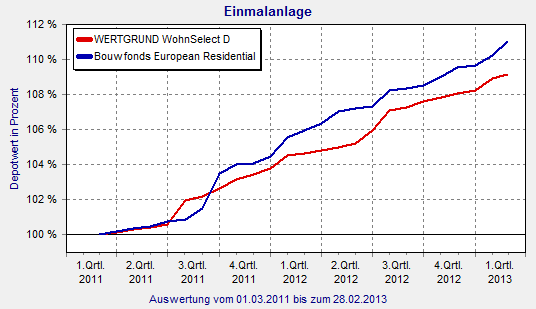

Die Performance beider kann sich durchaus sehen lassen. Der Bouwfonds European Residential (ISIN: DE000A0M98N2) steigerte in den vergangenen zwei Jahren seinen Wert um 11,05 Prozent. Der WERTGRUND WohnSelect D (ISIN: DE000A1CUAY0) legte 9,13 Prozent zu. Und das obwohl der Zeitpunkt seiner Auflegung nicht schlechter hätte sein können, wie Meyer einräumt: „Die Branche der Offenen Immobilienfonds befand sich mitten in der größten Krise ihrer Geschichte und das Investorenvertrauen war stark in Mitleidenschaft gezogen.“ Es habe sich jedoch schnell abgezeichnet, dass der Fonds, der ausschließlich in deutsche Bestandsimmobilien investiert, den Anlegerwünschen entspreche.

Mit einer Volatilität von 1,06 Prozent über zwei Jahre ist der WERTGRUND-Fonds vergleichsweise risikoarm. Zudem verzeichnet er eine der besten Sharpe Ratios der Peergroup „Immobilienfonds Europa“: 3,14. Der Bouwfonds zeigt im gleichen Zeitraum ein Sharpe-Ratio von 3,05. Die Volatilität liegt bei 1,39 Prozent.

Anders als der WohnSelect, der ausschließlich in Deutschland aktiv ist, investiert Jongen in ganz Europa. „Wir sind europaweit lokal an 20 Standorten vertreten und investieren ausschließlich in Einzelimmobilien.“ Deutschland macht mit 56,9 Prozent allerdings den größten Teil des Portfolios aus (Stand: 31. Dezember 2012). In den Niederlanden investiert Jongen zu 14,9 Prozent und in Frankreich zu 11,8 Prozent.

Wohnimmobilien-Fonds: Stetige Wertentwicklungen

Quelle: FINANZEN FundAnalyzer (FVBS)

(PD)

Diesen Beitrag teilen: