- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Nice weekend: Zur Zoologie der Kapitalanlage

Bilden traditionelle Risikomodelle für Kapitalanlagen Extremereignisse, sog. schwarze Schwäne, adäquat ab? Eine Studie gibt Einblicke.

09.08.2013 | 15:00 Uhr

Die Allianz-Global-Invest-Autoren Dennis Nacken und Hans-Jörg Naumer haben sich die Mühe gemacht, näher hinzusehen. Ihre Ergebnisse sind für Berater interessant. Wer die Studie (22 Seiten, deutsch) komplett lesen möchte - hier zur Wochenendlektüre. Die wichtigsten Punkte im Überblick:

1. Anleger müssen sich auf eine höhere Volatilität von Konjunkturzyklen einstellen. Rendite alleine aus Kurszuwächsen bei Aktien zu generieren, dürfte schwieriger

werden. Aktives Management – Timing – ist gefragt, um aus der Volatilität Performance zu generieren.

2. Aktives Management selbst, die Jagd nach Alpha – also dem Renditeplus gegenüber dem Marktsegment – ist bei ineffizienten Märkten Erfolg versprechend. Dazu gehören stringente Investmentprozesse, die helfen, typisch menschliche Verhaltensmuster zu erkennen und auszuschalten. „Überliste Dich selbst“ ist also der Wahlspruch der Kapitalanlage.

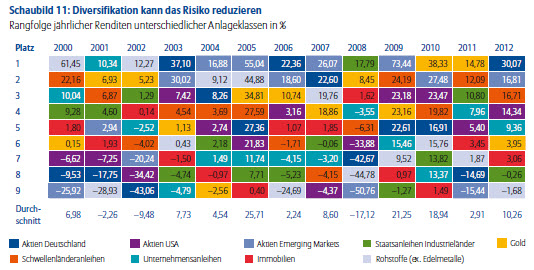

3. Diversifikation muss vor dem Hintergrund sich verändernder Korrelationen mit neuen Augen gesehen werden. Zwar gilt es immer noch, „niemals alle Eier in einen Korb“ zu legen. Aber die Körbe müssen so aufgestellt werden, dass sie nicht zur gleichen Zeit vom selben Laster fallen können. Es geht also um die Wahl der Assetklasse. Das beginnt bei der Kombination von Anleihen und Aktien, geht weiter mit alternativen Anlageklassen sowie Absolute Return-Strategien, die ein „Jenseits von Beta“, zum Teil unabhängig von Marktschwankung, suchen.

4. „Kaufen und liegen lassen“ dürfte – den schwarzen Schwan in memoriam – kaum die optimale Strategie sein. Vielmehr werden Regeln für die Risikosteuerung benötigt, die sich der aktuellen Situation anpassen. Das kann bei einfachen Stopp-Loss-Strategien beginnen und sich mit professionellen Portfoliomanagement und Risikosteuerung-smethoden fortsetzen. Zu den Risikosteuerungsmethoden sind z. B. „CPPI“ („Constant Proportion Portfolio Insurance“) basierte Wertsicherungsstrategien zu zählen sowie intelligente dynamische Verfahren der Risikosteuerung.

5. Hinzu kommen neue Strategie-Ansätze, die das Risiko des Gesamtportfolios als zentrales Allokationskriterium im Rahmen von vorab definierten Risikokorridoren berück-sichtigen. Hierbei fließt somit die Anwendung des Risikomanagements direkt in die Entscheidungsfindung der Asset Allokation ein. Investieren heißt heute also ganzheitlich investieren – von Alpha bis Omega. Es geht darum, die Marktexpertise des aktiven Managers zu nutzen und Alpha zu generieren, die Risikoprämien des Marktes (Beta) zu verdienen und (jenseits von Beta) Marktrisiken im Portfolio entweder mit marktneutralen Strategien und/oder mit einer regelgebundenen Risikokontrolle zu mindern.

(DIF)

Diesen Beitrag teilen: