- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

US Smaller Companies: Kleine Unternehmen mit großem Potenzial

Auf der Investment-Konferenz von FondsConsult in Berchtesgaden sprach Nicolas Janvier von Columbia Threadneedle über die Wirtschaft in den USA und die Marktaussichten für US-amerikanische Nebenwerte.

13.03.2018 | 14:26 Uhr

FR: Wie sehen denn die Rahmendaten der US-Wirtschaft aus?

Janvier: Die Indikatoren sind derzeit sehr stark. Die weltweiten Wachstumsraten sind sehr positiv. Die Wachstumsindizes für die Emerging Markets wie auch die für die westlichen Industrienationen stehen im Plus. Wir haben uns in wirtschaftlicher Hinsicht von der letzten Krise erholt. Heute Morgen habe ich die neuesten Zahlen zum Arbeitsmarkt gesehen: Die Arbeitslosenrate nähert sich vier Prozent, wir bewegen uns auf den niedrigsten Stand seit 1969 zu. Das sind schon historische Dimensionen. Die niedrige Arbeitslosigkeit hat natürlich Auswirkungen auf den Konsum. Das ist insofern wichtig, als der Konsum der privaten Haushalte in den USA zwei Drittel der Wirtschaftsleistung ausmacht. Der Index zur Verbraucherstimmung ist auf dem höchsten Wert seit 2000.

FR: Wie wird sich die US-Wirtschaft weiterentwickeln?

Janvier: Die Rezession der Jahre 2015 / 2016 ist offensichtlich überwunden. Der Einkaufsmanagerindex für die Industriestaaten, der die Stimmung im produzierenden Gewerbe wiedergibt, bewegt sich auf 55 Prozent zu, das ist außergewöhnlich hoch. Und in den USA liegt der Index sogar bei 60 Prozent – das ist der beste Wert seit sieben Jahren. Wir erwarten in den USA ein Wirtschaftswachstum von 2,6 Prozent für dieses und 2,2 Prozent für das nächste Jahr.

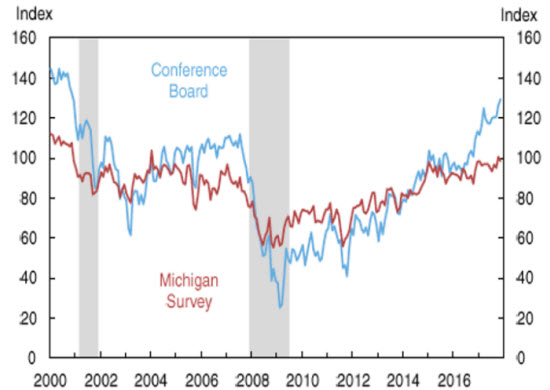

Consumer Confidence

Quelle: Columbia Threadneedle

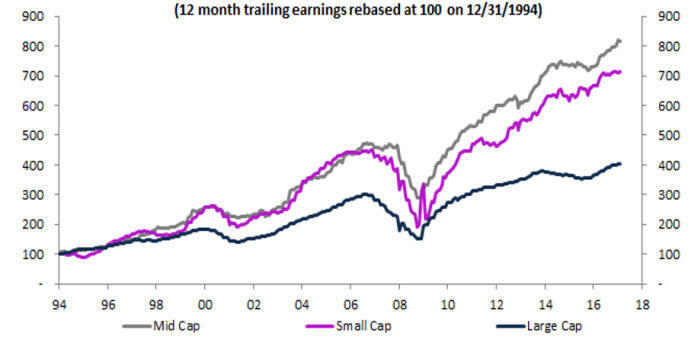

Für mich als Stockpicker stellt sich angesichts dieser makroökonomischen Lage lediglich die Frage: Wie schlägt sich das im Wachstum der Unternehmen nieder? Die Wachstumsprognosen für die Erträge der kleinen und mittleren Unternehmen liegen bei 18 Prozent für 2018. Nächstes Jahr werden diese Unternehmen voraussichtlich um 16 Prozent wachsen.

Large, Mid and Small earnings growth

Quelle: Columbia Threadneedle

Für mich als Stockpicker stellt sich angesichts dieser makroökonomischen Lage lediglich die Frage: Wie schlägt sich das im Wachstum der Unternehmen nieder? Die Wachstumsprognosen für die Erträge der kleinen und mittleren Unternehmen liegen bei 18 Prozent für 2018. Nächstes Jahr werden diese Unternehmen voraussichtlich um 16 Prozent wachsen.

FR: Das klingt ausgesprochen positiv. Sehen Sie da keine Risiken am Horizont?

Janvier: Die größten Chancen, aber auch die größten Risiken gehen derzeit eigentlich von unserem Präsidenten aus. Protektionismus ist sicher nicht förderlich für den Handel. Wir müssen aber abwarten, ob sich wirklich neue Handelskriege entwickeln. Ein weiteres Risiko stellt die mögliche Aufwertung des Dollar dar. Der Dollar war ja in den vergangenen 18 Monaten schwach. Aus Sicht der US-Unternehmen war das sehr positiv und hat für höhere Erträge gesorgt.

Inflation ist derzeit fast nicht vorhanden. Ich kann mich nicht erinnern, dass das in den letzten 20 Jahren jemals so war. Die starke Wirtschaft und die hohe Beschäftigung lassen einen Anstieg der Inflation jedoch wahrscheinlicher werden. Das müssen wir genau im Auge behalten.

Ein weiteres Risiko geht von der Einwanderungspolitik aus. Aus makroökonomischer Sicht ist Zuwanderung allgemein als positiv zu bewerten, da sie die zur Verfügung stehende Arbeitskraft vermehrt. Die USA sind jedoch eine alternde Gesellschaft. Eine Beschränkung der Einwanderung wäre für das Land sicher hinderlich.

FR: Aber es gibt auch noch einige Chancen...

Janvier: Die Chancen liegen zum einen in der Deregulierung der Unternehmen, die aus Sicht von Investoren als sehr positiv zu bewerten ist. Und die Steuerreformen sind gerade für die kleineren Unternehmen ein Segen. Bisher lag der Steuersatz bei 30 Prozent; wenn er auf 22 oder 23 Prozent sinkt, dann werden die Erträge um zehn bis zwölf Prozent steigen. Das ist für kleinere Unternehmen enorm wichtig. Und schließlich stehen ja noch die versprochenen Infrastruktur-Investitionen aus. Momentan sind die Ausgaben hier auf einem 40-Jahres-Tief. Allerdings sehe ich große Übereinstimmung zwischen Demokraten und Republikanern, so dass einem Investitionsprogramm sicher nichts im Weg stehen wird.

FR: Warum sollten Anleger denn jetzt in US-Small-Caps investieren?

Janvier: Mit Small-Caps erhalten Investoren das größtmögliche Exposure in die US-Wirtschaft. Denn kleine Unternehmen profitieren stärker als große vom Wachstum des Bruttoinlandsprodukts. Das Ertragswachstum ist stärker. Und das Anlageuniversum ist sehr groß: Es gibt mehr als 2.500 Small-Caps in den USA, daraus lässt sich recht einfach ein starkes, diversifiziertes Portfolio aufbauen. Gleichzeitig kann man aber auch sehr spezifische Themen spielen, wie zum Beispiel Robotik oder Halbleiter. Außerdem ist der Markt für Small-Caps sehr interessant. Wie gesagt, es gibt 2.500 Unternehmen; über viele von ihnen ist nur wenig bekannt, weil sie von Analysten gar nicht beobachtet werden. Das eröffnet mir als aktivem Stockpicker natürlich fantastische Möglichkeiten. Und nicht zuletzt ist die Sharpe-Ratio beim Russell 2500, aus dem ich meine Aktien auswähle, tatsächlich besser als beim S&P 500: Das Wachstum ist stärker, gleichzeitig ist die Volatilität geringer.

FR: Können Sie uns ein Beispiel für einen vielversprechenden Wert nennen?

Janvier: Eine interessante Anlagestory bietet Blue Buffallo, eine Firma, die biologisches Hundefutter herstellt. Blue Buffalo profitiert von einem Trend, der sich gerade in den USA, zunehmend aber auch in der ganzen Welt vollzieht: die Vermenschlichung von Haustieren. Menschen tendieren vermehrt dazu, ihre Haustiere als ebenbürtig zu behandeln.

Blue Buffalo hat einen Marktanteil von 34 Prozent in diesem Segment und sechs Prozent vom Gesamtmarkt. Wir wollen von diesem Trend profitieren. Im Large-Cap-Bereich gibt es nur einen großen Hersteller, der biologisches Tierfutter produziert, und biologisches Hundefutter macht nur vier Prozent seines Umsatzes aus. Mit der Aktie würden wir zudem auch Kaffee, Schokolade und Mineralwasser kaufen. Was ich damit sagen will, ist, dass wir mit Small-Caps zu 100 Prozent in eine Investmentidee investieren können, die wir mit Large-Caps verwässern müssten.

FR: Ist der Markt nach neun Bullenjahren nicht zu teuer?

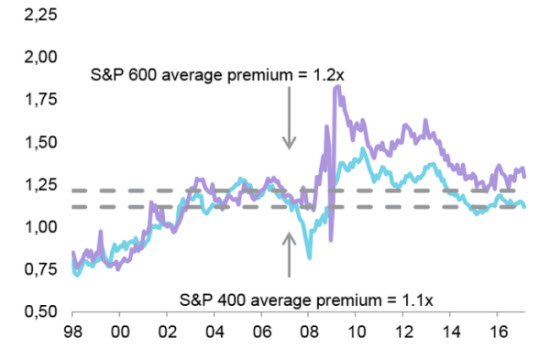

Janvier: Der Markt ist nicht billig. Der S&P 500 hat ein KGV von 17 bis 18, das ist auch historisch hoch. Aber bei Small-Caps zählt nicht die absolute Bewertung, sondern die Prämie, die der Investor gegenüber Large-Caps zahlt. Dafür erhält er eine höhere risikoadjustierte Wachstumsdynamik. Gegenüber den Large-Caps waren Small-Caps vor zehn Jahren richtig teuer, damals lag der Aufschlag bei teilweise 75 Prozent. Heute bewegt er sich eher zwischen zehn und 15 Prozent – weil die Large-Caps in dieser Zeit so stark gestiegen sind.

Small and mid cap valuation premia

Quelle: Columbia Threadneedle

Ist der Markt teuer? Large-Caps sind teuer – und Small-Caps sind nicht billig. Für mich ist jedoch wichtig, wie es um die Wachstumsaussichten der Unternehmen bestellt ist. Und die muss man für jedes Unternehmen einzeln analysieren.

FR: Wie gehen Sie beim Investment in Small-Caps vor?

Janvier: Als aktiver Manager muss ich gute Investmentideen finden und sie in meinem Portfolio abbilden – und mich dabei auf die Bewertung und meine Risiko-Matrix fokussieren. Wir haben im Schnitt 70 bis 72 Unternehmen im Threadneedle American Smaller Companies Fund. Derzeit sind es 68, das ist okay, aber es zeigt auch, dass es zunehmend schwieriger wird, gute Investmentideen zu finden. Ich suche immer nach Aktien, die ihr volles Potenzial noch nicht ausgeschöpft haben. Blue Buffalo zum Beispiel hat im Moment eine Umsatzrendite von zwölf Prozent. Wenn die ihren Marktanteil von sechs auf acht oder zehn Prozent ausweiten, steigt durch den Skaleneffekt auch die Profitabilität. Im Schnitt halten wir die Aktien eines Unternehmens zwischen drei und vier Jahre. Aber wir verkaufen Aktien auch, wenn die Unternehmen zu groß sind. Wenn der Marktanteil zu stark wächst, geraten Unternehmen unter Beschuss, dann steigen wir aus.

(TG)

Diesen Beitrag teilen: