- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hüfner: Investieren in Zeiten der Handelskriege

| Investieren in Zeiten der Handelskriege | |

| 06/2019 | |

| Martin Hüfner | |

| Assenagon (Website) |

Download Kommentar @ Feedback an Redaktion

An Daten und Ereignissen fehlt es den Märkten im Augenblick nicht. Das Problem ist die Bewertung und Einordnung.

12.06.2019 | 11:10 Uhr

- Handelskriege sind keine Ausnahme mehr, sondern das "New Normal" für die Kapitalmärkte.

- Sieben Effekte, wie sich Handelskriege auf das fundamentale Umfeld auswirken.

- Zentralbank-Put: Die Geldpolitik hat versprochen, bei einem größeren Einbruch der wirtschaftlichen Aktivität gegenzusteuern.

Wie wird man in zehn Jahren einmal auf das Jahr 2019

zurückschauen? Ist es das Jahr, in dem der zehnjährige Aufschwung nach der

großen Finanzkrise zu Ende kam?

In dem sich vielleicht eine globale Rezession anbahnt?

Oder ist es etwas ganz anderes, nämlich das Jahr der Handelskriege? Bis vor kurzem hätte ich noch gezögert, die protektionistischen Maßnahmen des amerikanischen Präsidenten gegen China und andere Länder so hoch zu hängen. Es könnte ja wirklich sein, dass die USA nur Ungleichgewichte korrigieren wollten und dass es dann wieder Ruhe gäbe.

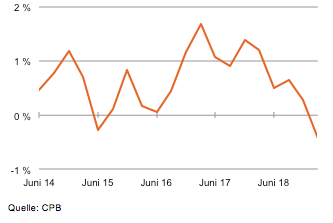

Welthandel im Sinkflug

Veränderung qoq in %,

gleitender Durchschnitt

Inzwischen habe ich meine Meinung geändert. Entscheidend dafür war zuerst der abrupte Abbruch der Verhandlun-gen der USA mit China über eine Beilegung des Handelsstreites. Das hat mich skeptisch gemacht, ob Trump wirklich eine Einigung wollte. Kurz danach dann die Ankündigung neuer Zölle gegen Mexiko als Strafaktion wegen mangelnder Anstrengungen zur Eindämmung des Flüchtlingsstroms. Beides deutet darauf hin, dass Zölle und sonstige Handelsrestriktionen nicht mehr Ausnahmen sind in einem System sonst freien Handels. Wenn Trump irgendetwas nicht passt (nicht nur im Handel), dann erhöht er Zölle (oder droht damit). Das wird auch woanders Schule machen.

Handelskriege sind, um eine alte Metapher aufzugreifen, das "New Normal" der Weltwirtschaft geworden. Der UBS-Volkswirt Paul Donovan sagte kürzlich: "Der Geist der Handelssteuern ist aus der Flasche."

Das wird noch viele Überraschungen bringen. Es kann neue Zölle gegen die Autoindustrie geben. Es können an anderen Stellen neue Kriegsschauplätze eröffnet werden, die wir uns heute noch gar nicht vorstellen können. Es geht im Übrigen auch nicht nur um Trump. Auch in anderen Ländern gibt es ähnliche Überlegungen. Ich vermute, dass wir hier erst am Anfang einer längeren Entwicklung stehen.

Das ändert natürlich auch das Umfeld für die Kapitalmärkte.

Hier sieben aus meiner Sicht wichtige Effekte.

Erstens verringert sich der Welthandel, der in der Nachkriegszeit immer eine der treibenden Kräfte der wirtschaftlichen Entwicklung war. Das trifft alle am Welthandel teilnehmenden Staaten, besonders aber natürlich handelsintensive Staaten wie etwa Mexiko oder Deutschland. Das Wachstum des Welthandels ist seit Anfang 2017, als Trump Präsident wurde, regelrecht abgestürzt (Grafik).

Zweitens verringert sich als Folge davon das gesamtwirt-schaftliche Wachstum. Die konjunkturellen Risiken nehmen zu. Der IWF hat letzte Woche den Schaden für das Sozialprodukt allein durch die amerikanisch-chinesischen Auseinandersetzungen mit USD 455 Mrd. beziffert. Die Weltwirtschaft würde 2020 um einen halben Prozentpunkt langsamer wachsen, und zwar um 3,3 %. Das ist im Weltmaßstab gesehen praktisch Rezession.

»Der Geist der Handelssteuern ist aus der Flasche.«

Drittens steigt die Inflation. Die Preise der von Zöllen belasteten Güter erhöhen sich. Theoretisch wäre es auch denkbar, dass die exportierenden Länder die Zölle tragen und ihre Güter billiger verkaufen. Nach allem, was wir in den USA sehen, ist dies diesmal aber nicht der Fall. Goldman Sachs schätzt, dass sich der Geldwert in den Vereinigten Staaten um mehr als einen Prozentpunkt verschlechtert.

Viertens nehmen die Staatseinnahmen zu. Die Zölle wirken für das zollerhebende Land wie eine Umsatzsteuer. Das verringert in den USA das Haushaltsdefizit. Andererseits verringern sich dadurch aber die positiven Effekte auf die Nachfrage, die sich durch die große Steuersenkung im vergangenen Jahr ergeben. Das ist im Augenblick noch "Kleingeld". Die gesamten Zolleinnahmen der USA betrugen im ersten Quartal auf Jahresbasis USD 75 Mrd., doppelt so viel wie in der gleichen Zeit des Vorjahres. Es wird aber von Monat zu Monat mehr.

Fünftens erhöht sich das US-Handelsbilanzdefizit. Es erreichte im vierten Quartal 2018 mit USD 232 Mrd. den höchsten Stand, den es je gegeben hatte. Das ist überraschend. Hatte Trump die Zollerhöhungen nicht ausdrücklich auch damit begründet, dass die Ausländer die USA im Handel ausbeuteten und sie daher einen Fehlbetrag hinnehmen müssten? Der Präsident wird all seine Tweet-Künste aufbieten müssen, um seinen Wählern zu erklären, dass das mit der Handelsbilanz nicht so läuft, wie er es versprochen hatte.

Sechstens verringert sich die Rentabilität der Unternehmen. Langfristige Planungen werden erschwert. BMW hat vorige Woche ein neues Werk in Mexiko eröffnet, das durch die neuen Zölle der USA gegen Mexiko möglicherweise weniger verdienen wird als ursprünglich geplant. Unternehmen müssen für die neuen Risiken vorsorgen.

Siebtens sind die Zinsen bisher wegen des langsameren Wachstums und der lockereren Geldpolitik zurückgegangen. Dagegen stehen aber die zunehmende Inflation und die erhöhte Unsicherheit auf den Märkten, die die Risikozuschläge nach oben treibt. Das Endergebnis ist offen.

Für den Anleger

Per Saldo wird das Investieren an den Kapitalmärkten in Zeiten des Handelskriegs schwieriger. Die Gewinne sinken, das Wachstum wird schwächer. Andererseits – und das ist wichtig – gibt es einen positiven Effekt. Die Zentralbanken haben die monetären Schleusen aufgemacht. Sie haben einen Put in die Märkte eingezogen. Sie haben versprochen, dass sie bei einem stärkeren Einbruch der Wirtschaft – komme was wolle – gegensteuern werden. Das gilt sowohl für die Federal Reserve wie auch für die EZB. Das stützt die Märkte.

Diesen Beitrag teilen: