- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

MiFID II: Gefahren durch unregulierten Geheim-Handel

Der Europäische Börsenverband bemängelt Unzulänglichkeiten im MiFID II Regelwerk. Die Markttransparenz stelle noch immer ein großes Problem dar.

03.11.2017 | 10:39 Uhr

Bereits Mitte Oktober berichtete FundResearch über Mängel in der MiFID II-Regulierung von Dark Pools. Die Börsen-Zeitung griff das Thema in ihrer gestrigen Ausgabe erneut auf. Von Seiten des Europäische Börsenverband Fese (Federation of European Securities Exchanges) sowie der Deutschen Bank wurde die Kritik am Regelwerk erneuert. Noch immer gäbe es große Mängel in der Regulierung von Dark Pools.

Geheimer Handel von Großinvestoren

Der Begriff Dark Pool steht für Handelsplattformen, die, im Gegenteil zu offenen Börsen, keine Rechenschaft darüber abgeben, wie die Preisfindung vollzogen wird: sie geben weder über das Handelsvolumen Auskunft noch darüber, zu welchem Preis die gehandelten Wertpapiere angeboten bzw. nachgefragt werden. Dark Pools werden ausschließlich von Großanlegern genutzt. Der Mangel an Transparenz sichert einerseits Käufern wie Verkäufern ein hohes Maß an Anonymität. Er verhindert andererseits, dass Aktienkurse unverhältnismäßig beeinflusst werden, weil große Order ausgeführt werden. Dark Pools sichern in diesem Sinne sowohl für den Käufer als auch für den Verkäufer die Preisstabilität von Wertpapieren.

Gerade in dieser Funktion hebeln sie allerdings das Marktgesetz von Angebot und Nachfrage aus. Über den Transparenzmangel für die übrigen Marktteilnehmer können Dark-Pool-Orders den Marktpreis aushebeln – mitunter zum Schaden anderer Anleger. Nicht nur, dass Anleger nicht marktgerechte Preise zahlen, dem offenen Markt wird aufgrund des ins Dunkle abwandernden Handels zusätzlich Liquidität entzogen, sodass Orders dort möglicherweise nicht ausgeführt werden können. Für Unternehmen stellt der Handel ein Problem dar, weil das Handelsvolumina an Börsen ein Kriterium für die Indexzugehörigkeit darstellt. Unternehmen, deren Wertpapierhandel stets over the Counter verläuft, fallen, wenn es ungünstig läuft, daher zu Unrecht aus dem Index.

Auch aufgrund des angestiegenen Handelsvolumens in den Pools sehen Marktteilnehmer wie Regulierer mit kritischem Blick auf die nicht öffentlichen Handelsplattformen. „Intransparenz zerstört die effiziente Preisbildung zum Nachteil von allen“, so Rainer Riess, Geschäftsführer des Europäischen Börsenverband (Fese), am Donnerstag in der Börsen-Zeitung.

Selbst gemachtes Leid

Dabei hatten die Regulierer selbst den Handel in Dark Pools forciert. In der EU wurde mit der Finanzmarktrichtlinie MiFID 2007 beschlossen, die Macht der Börsen zu begrenzen und ein Gegengewicht zu schaffen. Wertpapierfirmen wurden dazu verpflichtet für ihre Kunden jenen Handelsplatz zu wählen, der für sie am meisten Vorteile bereitstellt. In der Folge entwickelten sich zahlreiche Handelsplätze für anonyme Wertpapiergeschäfte. „Der Verlust an Transparenz seit MiFID I insbesondere bei Mid Caps und Small Caps ist groß“, so Rainer Riess. Die Märkte seien heute viel illiquider als vor zehn Jahren, es werde viel over the Counter gehandelt.

Die neue Richtlinie MiFID II sieht vor, dass das Handelsvolumen von Wertpapieren gedeckelt wird. Lediglich bis zu acht Prozent einer Aktie sollen in Dark Pools gehandelt werden dürfen. Ob diese Maßnahme ausreicht darf bezweifelt werden, da es bereits jetzt zahlreiche Wege gibt, die Obergrenze zu umgehen: Handel via algorithmischer Plattformauswahl, periodischer Stückelung oder systematischer Internalisierung.

Fese: Mängel bei den systemischen Internalisierern

Zu den systematischen Internalisierern (SI) zählen vornehmlich Banken, die Kundenaufträge für ungeregelte Märkte auf eigene Rechnung durchführen. Unter MiFID II werden sie gegenüber Börsen bevorzugt behandelt. Es gebe weiterhin offene Schlupflöcher, führt Riess aus. Zum einen unterlägen SI nicht dem Ticket-Size-Regime, das die Höhe der kleinsten Preisveränderung zu denen ein Kurs gestellt werden kann, regelt. „Das ist unfairer Wettbewerb zum Nachteil der Investoren“, klagt Riess. Es bleibe unklar, ob MiFID II diese Schlupflöcher „rechtsverbindlich“ schließen könne. „Am Ende wird die große Frage über den Erfolg oder Misserfolg von MiFID II sein: Wird die Transparenz erhöht“, schließt Riess.

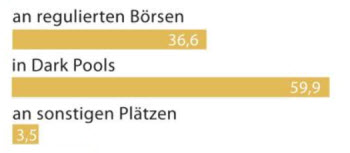

Handelsanteile: Wo deutsche Aktien gehandelt werden

Quelle: Die Welt, Angaben in Prozent, eigene Darstellung, Jahr 2013.

(DW)

Diesen Beitrag teilen: