- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Solvency II: Zeitplan steht

EU hat sich auf Kapitalvorschriften für Versicherer geeinigt. Starttermin 2016. BaFin: Frühzeitig mit der Umsetzung beginnen.

19.11.2013 | 06:45 Uhr

In der vergangenen Woche haben sich die Trilogparteien aus Europäischem Parlament, Europäischem Rat und Europäischer Kommission auf die Details der sogenannten Omnibus-II-Richtlinie geeinigt. Sie konkretisiert wichtige Punkte von Solvency II, wodurch die Versicherungsbranche reguliert wird. „Die Omnibus-II-Richtlinie wurde erforderlich, um Anpassungen aufgrund der neuen Kompetenzen der europäische Versicherungsaufsichtsbehörde EIOPA vorzunehmen und neue rechtliche Vorgaben für die Durchführungsbestimmungen durchzusetzen“, erläutert Julia Unkel von PwC Deutschland in der „Börsen-Zeitung“. „Nachdem die vorgesehenen Bewertungsmethoden und Parameter für die versicherungstechnischen Rückstellungen aufgrund der durch die Finanzmarktkrise verschärften historischen Zinstiefphase und der Volatilitäten auf den Finanzmärkten ad absurdum geführt wurden, sollte auch dieses für die Branche brisante Thema in der Omnibus-II-Richtlinie neu gestaltet werden.“

Das verabschiedete Paket beinhaltet Maßnahmen zum sogenannten „Volatility Adjustment“, einem „Matching Adjustment“ und einer „Transitional Measure“. Das „Volatility Adjustment“ soll verhindern, dass insbesondere Lebensversicherungen aufgrund des langfristigen Zeithorizonts ihrer Anlagen starke Marktvolatilitäten teilweise nicht in ihren Bilanzen abbilden. Mit dem „Matching Adjustment“ wollen die Regulierer erreichen, dass die Bewertungsdiskrepanz zwischen illiquiden Vermögenswerten und zugehörigen Verbindlichkeiten eliminiert wird. Die „Transitional Measure“ verfolgt schließlich das Ziel, einen problemlosen Übergang der Bestandswertung vom derzeitigen Aufsichtssystem (Solvency I) auf das Solvency II zu gewährleisten. „Dieses Maßnahmenpaket setzt jetzt die Basis, um die weiteren Umsetzungsdetails zu erarbeiten“, sagt Unkel. Sie erwartet dabei noch zahlreiche Diskussionen über die angemessene aufsichtsrechtliche Reflexion des langläufigen Geschäfts von Versicherungen sowie deren Abhängigkeit zum volatilen Markt. „Mit der Umsetzung von Solvency II wird diese Diskussion vor allem eine Herausforderung im Zusammenspiel zwischen Aufsicht und Versicherungsindustrie in der neuen prinzipien- und risikoorientierten Aufsicht sein.“

Solvency II startet am 1. Januar 2016

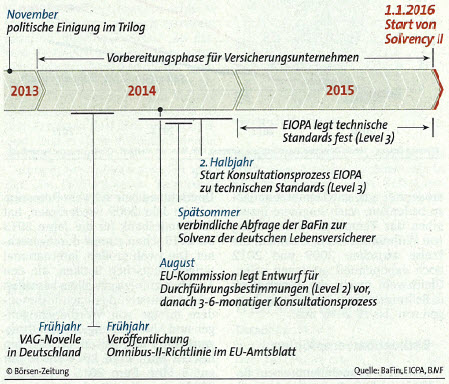

Der Zeitplan für die Umsetzung steht indes auch. Das neue Regelwerk wird am 1. Januar 2016 in Kraft treten. Bis März 2015 sollen die neugefassten Kapitalanforderungen in nationales Recht umgesetzt werden. Mitte nächsten Jahres will die EU-Kommission Vorschläge zur konkreten Ausgestaltung der Regeln machen. Im Spätsommer 2014 soll es zu einer verbindlichen Abfrage der Solvenz deutscher Lebensversicherer durch die Aufsicht kommen. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) will zu diesem Zeitpunkt noch keine Solvenzdeckung nach dem neuen Regelwerk verlangen, sondern sich lediglich ein Bild über den Zustand der Branche verschaffen. „Das Umsetzungsdatum ist sehr ambitioniert“, kommentiert Jörg von Fürstenwerth, Vorsitzender der Hauptgeschäftsführung des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) den Zeitplan. „Es zeichnet sich schon jetzt ab, dass die Frist zwischen Finalisierung und Scharfschaltung der Regeln sehr kurz sein wird.“ Der Versicherungswirtschaft fordere dies viel ab. Das hat auch die BaFin erkannt. Felix Hufeld, Exekutivdirektor der Behörde, möchte in der Vorbereitungsphase einen intensiven Dialog zwischen Versicherungswirtschaft und Aufsicht anstreben. Er versprach Augenmaß, warnte jedoch: „Bitte warten Sie nicht, bis sich im Jahr 2015 die Blätter bunt färben.“ Die BaFin empfiehlt den betroffenen Unternehmen ausdrücklich, mit der Umsetzung der Leitlinien so früh wie möglich zu beginnen, um sich auf Solvency II vorzubereiten. Mit dem Start der Regulierung werde es in den Bereichen der Leitlinien grundsätzlich keine weiteren Übergangsregelungen geben. Aufsichtsrechtliche Maßnahmen können daher sofort greifen. Bis zum 31. Dezember 2013 sollen die nationalen Aufsichtsbehörden der Europäischen Union gegenüber der EIOPA erklären, ob sie die Leitlinien ab dem 1. Januar 2014 anwenden werden.

Zeitplan für Solvency II: Am 1. Januar 2016 starten die Maßnahmen

Während der GDV die Einigung über die Eckpunkte von Solvency II insgesamt begrüßt und bei dem Kompromiss von einem „Meilenstein im politischen Prozess“ spricht, sieht BaFin-Mann Hufeld die Versicherer vor großen Herausforderungen: „Die Branche wird jedes Jahr mehrere Milliarden Euro an Eigenkapitalstärkung aufbringen müssen.“ Er rechnet mit drei bis fünf Milliarden Euro pro Jahr. Hinzu komme noch die Zinszusatzreserve, für die Lebensversicherer allein im laufenden Jahr sechs Milliarden Euro zurücklegen müssen. Axel Wehling, Mitglied der GDV-Hauptgeschäftsführung, hält die BaFin-Zahlen für zu hoch. „Die Anstrengungen werden immens sein“, räumt er ein. „Sie sind aber zu schaffen, wenn man im nationalen Gesetz die Verschränkung von Zinszusatzreserve und den Anforderungen von Solvency II hinbekommt.“

Giegold: „Solvency II ist eine Wundertüte geworden“

Heftige Kritik hagelt es unterdessen von der Opposition im Europaparlament: „Die jahrelange Lobbyarbeit hat sich für die Versicherungsindustrie gelohnt“, schimpft Sven Giegold, wirtschafts- und finanzpolitischer Sprecher von Europas Grünen sowie Schattenberichterstatter für Solvency II. „Die Industrie hat drastisch niedrige Eigenkapitalanforderungen und damit höhere ausschüttungsfähige Gewinne für langfristige Versicherungsprodukte durchgesetzt.“ Der ausgehandelte Kompromiss ignoriere die Ratschläge des Europäischen Rats für Systemrisiken (ESRB), die Meinung der vom Parlament angehörten Experten und die Fachkompetenz der Versicherungsaufseher der EIOPA. „Das Paket beschert den Versicherern eine Entlastung in einem Umfang von unglaublichen 267 Milliarden Euro“, so Giegold. Alleine für Lebensversicherer liege die Entlastung bei 264 Milliarden Euro. Ihnen erlaube Solvency II, nur 4,5 Prozent ihrer Anlagen als Eigenkapital vorzuhalten. „In anderen Worten: sollte der Wert der Anlagen dauerhaft um gerade einmal 4,5 Prozent sinken, sind die Lebensversicherungsunternehmen nicht mehr in der Lage den Verpflichtungen gegenüber ihren Kunden nachzukommen“, kritisiert der Grüne. „Sowohl in der Position des Rates als auch des Parlaments, ist aus Solvency II eine Wundertüte geworden, die für jeden nationalen Versicherungsmarkt passende Geschenke bereithält.“

(PD)

Diesen Beitrag teilen: