- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Lateinamerika: Marktwirtschaft im Kommen

Die Angst eines dauerhaften Linksrucks in Lateinamerika scheint gebannt. Die risikoärmsten Lateinamerika-Fonds der vergangenen drei Jahre im Vergleich.

13.08.2012 | 07:45 Uhr

Vor einigen Jahren warnten viele Experten davor, dass es in Lateinamerika zu einem politischen Linksruck kommen könnte. Die Befürchtungen waren eine zunehmende Desillusionierung in der Region in Bezug auf die Politik der freien Marktwirtschaft. Diese kennzeichnete immerhin die 1990er-Jahre auf dem Kontinent. 1999 kam in Venezuela ein Verfechter der sogenannten „Bolivarischen Revolution“ an die Macht – Hugo Chávez. Der gebe momentan sein Bestes, „um das eigentlich sehr aussichtsreiche Land Venezuela in guter, alter Sozialisten-Manier komplett gegen die Wand zu fahren“, meint Daniel Wilhelmi vom Investor Verlag. In den Folgejahren kamen weitere Populisten – also Politiker, die die soziale Umverteilung begrüßten und die Marktreformen der Vergangenheit äußerst kritisch beurteilten – an die Macht. Dadurch wurden „die Risiken einer politisch-institutionellen Destabilisierung erhöht“, kommentiert Markus Jaeger von DB Research.

2006/07 erreichte der Populismus seinen Höhepunkt

Konnten die linkspopulistischen Kandidaten bei den Wahlen in Mexiko und Peru noch nicht gewinnen, schafften sie es aber in Bolivien, Ecuador und Nicaragua. „Argentinien hatte sich bereits nach der Finanzkrise und dem wirtschaftlichen Zusammenbruch 2001/02 von einer wirtschaftlich orthodoxen Ausrichtung entfernt“, sagt Jaeger. Doch es gab Hoffnung: Statt einer populistischen und marktkritischen Linken, könnte es eine sozialdemokratische Linke schaffen, die Unzufriedenheit der Wähler in eine marktfreundlichere Richtung zu kanalisieren. In Person von Michelle Bachelet in Chile und Lula da Silva in Brasilien gelang dies auch. Sie schafften es, auch der Forderung nach sozialer Gerechtigkeit nachzukommen, ohne das Wirtschaftswachstum und die Stabilität des Finanzsystems zu gefährden. „Im Rückblick scheint es, dass politisch gesehen 2006/07 der Höhepunkt des Populismus in der Region erreicht wurde“, glaubt Jaeger. Chile, Kolumbien und Mexiko blieben Aushängeschilder ökonomischer Orthodoxie und Brasilien behielt seine weitgehend marktfreundliche Politik bei. In Peru wählten die Menschen 2011 einen (angeblich) populistischen Präsidentschaftskandidaten, doch wirtschaftliche Disziplin und marktwirtschaftliche Prinzipien wurden dort beibehalten.

Jaegers Ansicht nach habe es den Anschein, als dass sich das populistische Modell eher früher als später erschöpfen werde. Dies führt er vor allem auf den anhaltenden Rückgang des Rohstoffpreises zurück: „Es ist wahrscheinlich kein Zufall, dass das fünfjährige Wirtschaftswachstum höher ist als die zehn- und 15-jährige Wachstumsrate. Steigende Rohstoffpreise und ein günstiger Terms of Trade-Effekt haben die lateinamerikanische Wachstumsstory in den letzten zehn Jahren beeinflusst.“ Für Wilhelmi sind die fallenden Rohstoffpreise einer der Hauptgründe, dass Lateinamerika als Anlageregion für Europäer zunehmend unattraktiver wird: „Es gibt in der Hochfinanz einige Stimmen, die sogar das Ende des laufenden Bullenmarktes im Rohstoffsektor verkünden.“ Fakt sei aber, dass die Rohstoffpreise stark gefallen sind und an den Börsen Rohstoffe derzeit „out“ seien. Dies wirke sich enorm auf die rohstoffexportierenden Volkswirtschaften aus, von denen viele in Südamerika sind. „Allerdings haben einige Länder in Lateinamerika noch wesentlich mehr zu bieten“, beruhigt der Finanzjournalist. „In Mexiko und Brasilien werden sich mittel- bis langfristig zwei der größten Binnenmärkte der Welt entwickeln.“ Vor allem Brasilien wähnt Jaeger auf einem guten Weg: „Sein finanziell tragfähiges, zielgerichtetes Bolsa Familia-Sozialprogramm bot nicht nur hohen sozialen und ökonomischen Nutzen, sondern zahlte sich auch politisch aus.“ Dass Präsident da Silva und seine Nachfolgerin Dilma Roussef bei den Präsidentschaftswahlen wiederholt die Stimmenmehrheit erzielen konnten, zeige, dass soziale Missstände kosteneffizient und marktwirtschaftlich angegangen werden können. Stärker auf dem Vormarsch sei nach Ansicht von Angel Ortiz, Fondsmanager bei Fidelity Worldwide Investments, aber Mexiko, zweitgrößte Volkswirtschaft Südamerikas: „Während das Wachstum in Brasilien, der größten Volkswirtschaft des Kontinents, gemessen an den jüngsten Erfolgen des Landes bis auf weiteres gedämpfter ausfallen dürfte, zeigt sich Mexikos Wirtschaft seit geraumer Zeit robust.“ Auf das Jahr hochgerechnet verzeichne das Land im ersten Quartal 2012 ein stattliches Wachstum von über 4,5 Prozent.

Marktfreundlichere Volkswirtschaften gut gewappnet für Rohstoffpreis-Schock

Doch trotz dieser Positivbeispiele operierten noch immer populistische Regierungen in der Region für eine weniger marktfreundliche Politik mit umfangreichen staatlichen Eingriffen bis hin zur vollständigen Verstaatlichung. In zahlreichen Fällen seien diese mit einer zunehmenden wirtschaftlichen Anfälligkeit einhergegangen. „Die Regierungen in Argentinien, Bolivien, Ecuador und Venezuela haben in den letzten Jahren (ausländische) Unternehmen verstaatlicht“, stellt Jager fest. „Brasilien, Chile, Kolumbien, Mexiko und Peru (LatAm-5) haben von Verstaatlichungen abgesehen.“ Insbesondere Mexiko habe in den vergangenen Jahren immer weitere Produktivitätszuwächse in der verarbeitenden Industrie erzielt und dabei die Lohnkosten langfristig stabil gehalten. „Zusätzlich begünstigt wird diese Kombination noch durch einen wettbewerbsfähigen Wechselkurs des Peso“, sagt Ortiz. Der Unterschied zwischen der guten Entwicklung der LatAm-5-Staaten und den noch immer populistisch regierten Ländern Argentinien, Ecuador und Venezuela liegt für Jaeger darin, dass letztere weiterhin nicht in der Lage seien, einen Rohstoffpreis-Schock zu absorbieren. „Im Falle Argentiniens und Venezuelas könnten die relativ solide Außenhandels- und Finanzposition und Kapitalverkehrskontrollen diesen Ländern ermöglichen, eine Finanzkrise zu vermeiden“, glaubt der Analyst. Komme es jedoch zu einem anhalten Rückgang der Rohstoffpreise, würde sich dies als wirtschaftlich und finanziell schädlich erweisen. „Im Gegensatz dazu verfolgen die LatAm-5-Länder eine Politik, die zu einer deutlichen Verbesserung der makroökonomischen Lage geführt und damit ausreichenden politischen Spielraum geschaffen hat, einen Rohstoff-Schock nicht nur zu verkraften, sondern diesem proaktiv und erfolgreich zu begegnen.“

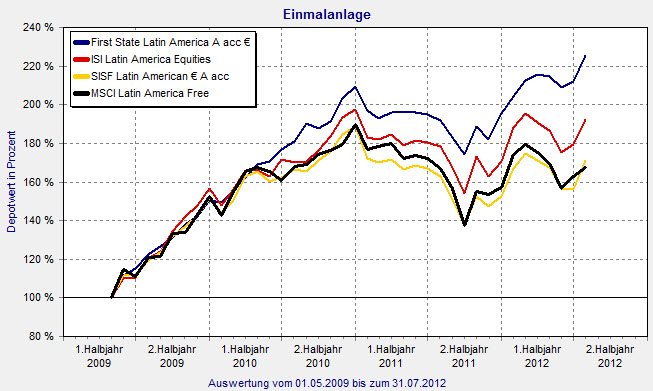

Lateinamerika-Fonds: Risikoärmer als DAX-Engagements

Mit Blick auf das Risiko von in Lateinamerika investierten Aktienfonds stechen besonders drei hervor: ISI Latin America Euqities (ISIN: DK0016259260) von Sydinvest International, SISF Latin America (ISIN: LU0248181363) von Schroders und First State Latin America (ISIN: GB00B64TSG63) von First State.

Die Fondsmanager Nicholas Morse und Allan Conway verwalten den 598,05 Millionen Euro starken SISF Latin America. In den vergangenen drei Jahren erwirtschafteten sie ein Plus von 43,30 Prozent. Die Volatilität ist mit 17,26 Prozent vergleichsweise gering und damit deutlich niedriger als Engagements in den Deutschen Aktienindex (DAX) es im gleichen Zeitraum waren: Dort mussten sich Anleger mit einer Schwankungsbreite von 20,15 Prozent abfinden. Die Sharpe Ratio liegt bei 0,67. Die Gesamtgebühr (TER) von 2,05 Prozent ist durchschnittlich. Morse und Conway investieren zu 64,1 Prozent in Brasilien und zu 21,8 Prozent in Mexiko (Stand: 30. April 2012). Dabei sind die Finanzbranche (24,3 Prozent), der Materialiensektor (17,7 Prozent) und nichtzyklische Konsumgüter (16,2 Prozent) am stärksten allokiert. Die größten Einzeltitel sind das brasilianische Bergbauunternehmen Vale Rio Doce (6,7 Prozent) und der Getränkeherrsteller Cia de Bebidas das Americas (5,7 Prozent).

Mit einem Volumen von 31,23 Millionen Euro ist der ISI Latin America Equities der kleinste der drei Fonds. Fondsmanager Anders Damgaard schaffte eine Wertentwicklung von 59,50 Prozent in den vergangenen drei Jahren. Zusätzlich kann er sich über die €uro-FondsNote 1 für seinen im Februar 1998 aufgelegten Fonds freuen. Mit einer Volatilität von 17,10 Prozent bewegt sich Damgaard auf Höhe des Vergleichsindex MSCI Latin America (18,64 Prozent). Damit weist sein Fonds ein geringeres Risiko auf als der DAX. Die Sharpe Ratio liegt bei 0,91. Erfreulich für Berater: Mit einer Gesamtgebühr (TER) von 1,06 Prozent, ist der ISI Latin America der günstigste der drei Fonds und liegt gleichzeitig im unteren Gebühren-Drittel der Lateinamerika-Produkte. Die Länderallokation zeigt, dass der Fondsmanager vor allem auf Brasilien (58,3 Prozent) und Mexiko (27,5 Prozent) setzt (Stand: 1. Juli 2012). Auf Sektorebene ist das Finanzwesen mit 18,3 Prozent am stärksten vertreten. Basiskonsumgüter (15,1 Prozent), Rohstoffe (14,8 Prozent) und Telekommunikationsdienste (13,5 Prozent) folgen dahinter. Die größten Einzeltitel sind das brasilianische Bergbauunternehmen Vale Rio Doce (7,8 Prozent) und der, ebenfalls brasilianische, Mineralölkonzern Petrobras (5,1 Prozent).

Die größte Wertentwicklung in den vergangenen drei Jahren erzielte der €uro-FondsNote-2-Fonds First State Latin America mit einem Plus von 83,88 Prozent. Die Fondsmanager verwalten in dem im April 2009 aufgelegten Fonds ein Volumen von 175 Millionen Euro. Mit einer Volatilität von nur zwölf Prozent ist das First-State-Produkt deutlich risikoärmer als der Index. Auch der DAX kommt da nicht ran. Die Sharpe Ratio von 1,77 ist hervorragend. Mit einer TER von 2,05 Prozent liegen die Fondsmanager im Mittelfeld der Fonds aus Südamerika. Die Länderallokation zeigt auch hier eine hohe Gewichtung Brasiliens (36,7 Prozent). Ähnlich stark, mit 36,1 Prozent, ist der Fonds in Chile investiert. Mexiko macht einen Anteil von 19,5 Prozent aus (Stand: 31. Mai 2012). Nichtzyklische Konsumgüter stellen mit auf Sektorebene mit 30,0 Prozent den größten Anteil. Versorger (16,2 Prozent) und Finanzen (14,0 Prozent) sind ebenfalls stark vertreten. Die größten Einzeltitel sind mit 8,1 Prozent der brasilianische Energiekonzern Tractebel Energia und mit 8,0 Prozent der chilenische Getränkehersteller Compania Cervecerias.

Lateinamerika-Fonds: Die besten mit mehr Performance und niedrigerem Risiko als der Index

Quelle: FINANZEN FundAnalyzer (FVBS)

Diesen Beitrag teilen: