- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Performance ist gut, Vertrauen ist besser

Die Kapitalmärkte spielen kurzfristig verrückt, langfristig folgen sie aber klaren Vorgaben. Der Fondsvertrieb bleibt in dieser Situation eine Kunst. TiAM sprach mit drei ausgewiesenen Experten. Dabei ging es um Rekorde, Techlastigkeit, den Weltraum, Geduld und das Prinzip „skin in the game“

18.06.2026 | 10:30 Uhr von «Dieter Fischer»

TiAM: Wie schätzen Sie die Märkte aus Sicht des Fondsvertriebs aktuell ein?

Philipp von Königsmarck: L & G hatte in Nordeuropa bereits 2025 ein Rekordjahr. Und es sieht danach aus, dass es 2026 positiv weitergeht. Sie wissen, dass wir im Bereich ETF stark unterwegs sind. Da profitieren wir auch von dem Trend hin zu passiven Strategien.

Eduardo Mollo Cunha: Auch wenn 2025 insgesamt weniger Wachstum gebracht hat, waren die letzten drei Jahre für uns sehr solide – mit rund 27 Prozent durchschnittlichem jährlichem Nettowachstum der vertriebsrelevanten Fondsanteile. Für 2026 bleibt unser Top-down-Business-Case intakt: Die Nachfrage nach Asset-Management-Dienstleistungen bleibt hoch.

TiAM: Dominieren da nicht die großen Gesellschaften?

Mollo Cunha: Unser Vergleichsuniversum umfasst rund 460 Fonds. Dabei zeigt sich ein klares Bild: Etwa 80 Prozent des investierten Vermögens sind in sehr großen Fonds konzentriert, deren Performance bestenfalls unterdurchschnittlich bis durchschnittlich ist. Bemerkenswert ist zudem, dass das oberste Dezil nach Fondsvolumen lediglich rund 15 Produkte umfasst. Genau an dieser Stelle sehen wir eine strukturelle Marktineffizienz – und damit erheblichen Raum für überdurchschnittlich erfolgreiche Strategien.

TiAM: Lassen Sie uns auf die Märkte zurückkommen …

Michael Ruppenthal: Das Jahr 2026 wird erneut viele Chancen bieten, wenngleich die Herausforderungen sicher nicht weniger werden. Wir haben klare und starke Botschaften, aber aus Vertriebssicht besteht die große Herausforderung darin, diese inmitten der heutigen Informationsflut zu vermitteln. Dies gilt für den Inhalt der Message, vor allem aber für das Kommunikationsmedium, auf dem ich meine Botschaft kommuniziere.

TiAM: Wenn Sie Ihre CIOs nach der richtigen Positionierung an den Märkten fragen, was sagen die dann?

von Königsmarck: „Prepare and not predict.“ Also auf verschiedene Szenarien vorbereitet sein und nicht irgendetwas voraussagen wollen. Das funktioniert meist ohnehin nicht.

Ruppenthal: Obwohl die Folgen des geopolitischen Schocks im Iran Anfang März noch ungewiss sind, gehen wir bei LFDE davon aus, dass die Auswirkungen auf das makroökonomische Szenario insgesamt moderat sein werden. Generell sind wir davon überzeugt, dass es wichtig ist, selektiv und gut informiert zu sein. Ein Beispiel hierfür ist die Diversifizierung über die Vereinigten Staaten hinaus: Die US-Aktienmärkte sind nicht in Bezug auf die Qualität problematisch, sondern aufgrund der extremen Konzentration und der historisch hohen Bewertungen. Eine zu starke Dominanz im Portfolio, insbesondere in einem vom Technologiesektor dominierten Markt, ist ein strukturelles Risiko. In diesem Zusammenhang ist Diversifizierung eine Notwendigkeit.

TiAM: Diversifizierung wohin?

Ruppenthal: Diese Diversifizierung wird in diesem Jahr zu Gunsten anderer Märkte wie Europa oder Japan, aber auch zu Gunsten anderer Themenbereiche wie Space, Robotics und Rohstoffen sinnvoll sein. Auch Absolute Return Credit ist in diesem Jahr ein großes Thema bei LFDE.

Mollo Cunha: Da kann ich mich anschließen: BlackPoint hat die Risikoneigung generell wieder etwas runtergenommen. Unsere Fondsmanager sind auf alles gefasst. Nur mit dieser Einstellung können wir als aktive Manager einen Mehrwert liefern.

TiAM: Wie beurteilen Sie die politische Situation? Ist diese denn noch beherrschbar?

von Königsmarck: Wir glauben, Investoren sollten sich von der gegenwärtigen geopolitischen Lage nicht allzu sehr irritieren lassen. Auch wenn die aktuelle Lage extrem erscheint, so preist der Markt potenzielle Veränderungen schnell ein. Was mich stärker beschäftigt, ist das Thema Konzentration: Im MSCI-World-Index ist der US-Anteil nach wie vor bei über 70 Prozent. In diesem US-Anteil dominieren Techwerte, die eine gigantische Kapitalallokation auf sich vereinen, und die Top 10-Titel liegen bei über 25 Prozent. Viele unserer Kunden beschäftigen sich im Moment mit Diversifikation.

Mollo Cunha: Da hast du recht, das Konzentrationsrisiko nimmt zu – sowohl auf Einzeltitel- als auch auf Faktor- und Sektorebene. Zudem bleiben geopolitische Spannungen ein permanenter kurzfristiger Unsicherheitsfaktor. Gleichzeitig leben wir in einer Welt des finanziellen Lärms: Die Haltedauer von Aktien ist auf historische Tiefstände gefallen. Dieser Lärm hat reale Kosten. Wer ständig auf Quartalszahlen oder Trends reagiert, zahlt nicht nur Transaktionskosten, sondern auch eine „Aufmerksamkeitssteuer“. Die wahre Wertschöpfung – der Zinseszinseffekt – entsteht dagegen im Stillen. Und genau deshalb ist sie so profitabel.

TiAM: Für den Lärm in der Branche sind natürlich die Medien verantwortlich …

Mollo Cunha: (Lacht.) Natürlich!

TiAM: Wenn die Techaktien 20 000 Prozent zulegen und dabei hochprofitabel sind – was sollen die Medien anderes machen, als darüber zu berichten?

Ruppenthal: Sie sprechen das Thema Bewertungen an. Ein außerordentlich nützliches Instrument zur Messung des Risikos einer Diskrepanz zwischen Narrativ und Realität ist das „hopes and dreams ratio“. Es unterteilt die Marktkapitalisierung beispielsweise des S & P 500 in drei Segmente: Buchwert, diskontierte Gewinne der nächsten drei Jahre und schließlich alles darüber hinaus. Heute hängen etwa 70 Prozent des Marktwerts des S & P von Gewinnen nach dem dritten Jahr ab – da wiegt jede Enttäuschung schwer.

TiAM: Bei globalen Dividendenwerten ist das anders?

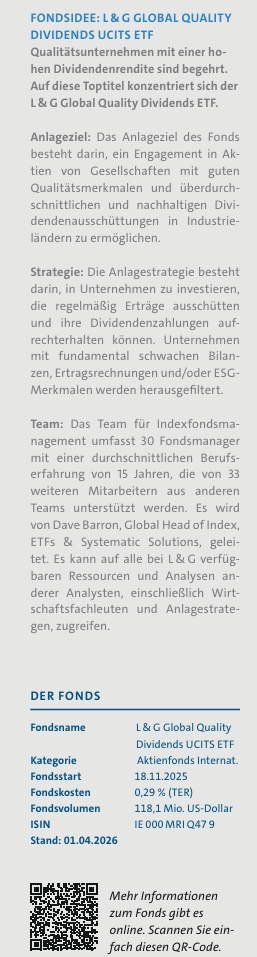

von Königsmarck: Die liefern auf jeden Fall eine ordentliche Dividendenrendite. Beim L & G Global Quality Dividends waren dies zuletzt 4,2 Prozent pro Jahr. Und es gibt bei dem ETF sogar eine monatlich ausschüttende Anteilsklasse. Das ist unter anderem für Kundengruppen interessant, die sich in der „Entsparphase“ befinden und mit regelmäßigen und konstanten Zahlungen rechnen wollen.

TiAM: Und die Vermögensverwalter sowie Intermediäre profitieren über die gängige All-in-Fee mit rund 1,0 bis 1,5 Prozent des Depotvolumens ebenfalls?

von Königsmarck: Das kommt natürlich auf die Vereinbarung mit den Kunden an.

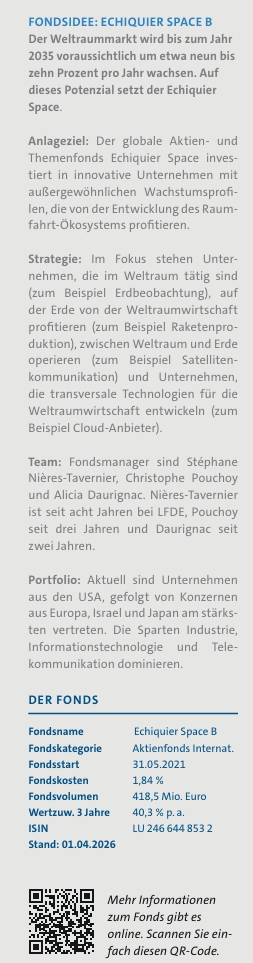

TiAM: Herr Ruppenthal, LFDE hat den Weltraum analysiert, um ihren Kunden etwas zu bieten?

Ruppenthal: Die Weltraumökonomie klingt erst mal nach Science-Fiction, ist aber inzwischen ziemlich handfest. Während der Weltraum im letzten Jahrhundert noch die Spielwiese staatlicher Machtdemonstration war, markiert die Jahrtausendwende ein neues Zeitalter. Der Weltraum wird mehr und mehr zum Wirtschaftsraum, jüngst erreicht die Weltraumfrage sogar eine strategische Dimension: Sie wird zur Sicherheits- und Wirtschaftsfrage. Der Weltraummarkt wird bis zum Jahr 2035 voraussichtlich um etwa neun bis zehn Prozent pro Jahr wachsen, wobei bestimmte Segmente innerhalb der Space Economy sogar noch stärker wachsen dürften. Wir haben diesen riesigen Wachstumsmarkt bereits früh erkannt und uns zur Auflage des Echiquier Space entschlossen. Der Fonds feiert in Kürze seinen fünften Geburtstag.

TiAM : Welche Unternehmen stehen im Fokus der LFDE-Fondsmanager?

Ruppenthal: Insgesamt sind rund 35 Titel im Fonds. Wir investieren in Unternehmen entlang der kompletten Wertschöpfungskette des Weltraum-Ökosystems, also im Weltraum, auf der Erde und dazwischen. Zu unseren stärksten Überzeugungen im Portfolio gehören derzeit die Themen Satellitenkommunikation und Verteidigung.

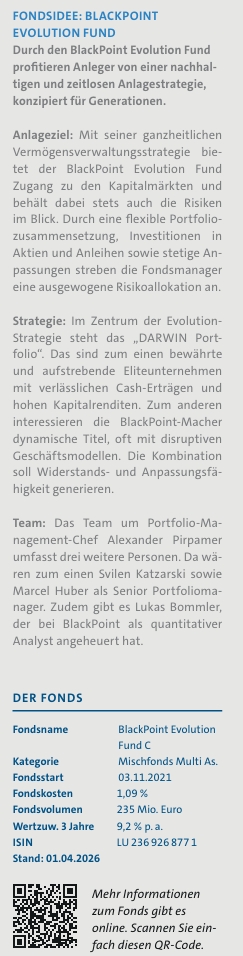

TiAM: Herr Mollo Cunha, Blackpoint hat nur einen einzigen Fonds im Angebot. Wieso das?

Mollo Cunha: Sie sprechen unsere One-and-only-Strategie an. Der BlackPoint Evolution Fund verfolgt einen vermögensverwaltenden Ansatz, der ursprünglich aus der Strategie für unser eigenes Vermögen entstanden ist und anschließend in ein Fondsvehikel überführt wurde. Dadurch können Anleger aus unterschiedlichen Segmenten zu denselben Bedingungen investieren. Entscheidend ist: Auch Mitarbeiter, Gründer und deren Familien sind selbst im Fonds investiert. Damit haben BlackPoint als Unternehmen und unsere Kunden weitgehend identische Interessen.

TiAM: Wer sind die Gründer von BlackPoint Asset Management?

Mollo Cunha: Wir sind eigentümergeführt und wurden von erfahrenen Investmentspezialisten gemeinsam mit einem Single Family Office gegründet. Entscheidend ist: Wir sind selbst im BlackPoint Evolution Fund investiert und haben damit echtes „skin in the game“ – ein wichtiger Faktor für das Vertrauen unserer Kunden. Hinzu kommt unsere klare Fokussierung: ein Fonds, eine vermögensverwaltende Strategie und ein erfahrenes, stabiles Team.

TiAM: Zuletzt noch eine eher allgemeine Frage. Verraten Sie uns, was aktive Asset-Manager draufhaben müssen, um passiven Anbietern Paroli bieten zu können?

von Königsmarck: Ich denke, es ist auf jeden Fall wichtig, dass sie risikoadjustiert eine Mehrwert liefern, das heißt, ein gutes „information ratio“ (dabei wird die Fähigkeit eines Fondsmanagers bewertet, Überrenditen über die Benchmark hinaus zu erzielen, Anm. d. Red.). Und es geht um das Vertrauen des Investors in das Unternehmen, das Fondsmanagement und in den Investmentprozess, die Überperformance auch in der Zukunft zu erreichen.

Ruppenthal: Aktive Fondsmanager müssen Exzellenz nachweisen, und zwar konsistent. Wobei Exzellenz verschiedene Ausprägungen haben kann: Alpha generieren, Drawdowns minimieren, Korrelationen reduzieren – es muss auf jeden Fall sichtbar sein, welchen Mehrwert man zu liefern imstande ist. Und dann bleibt da noch mein Thema, das ich schon anfangs geschildert habe: Welche Kommunikationswege wähle ich in der heutigen Medienlandschaft?

Mollo Cunha: Performance ist heute die notwendige Eintrittskarte – sie entscheidet, wer überhaupt in Gespräche kommt. Dabei geht es nicht nur um absolute Rendite, sondern um Performance im richtigen Kontext, also im Vergleich zu den wirklich vertriebsrelevanten Benchmarks und Alternativen. Am Ende spielen jedoch weitere Faktoren eine zentrale Rolle: Vertrauen in die handelnden Personen, in die Gesellschaft und ihre Risikostrukturen – sowie die Fähigkeit, das alles transparent und nachvollziehbar zu machen.

von Königsmarck: Wobei ein großer Anteil der Fondskäufer erst sehr spät – auch in überdurchschnittliche Produkte – einsteigt. Natürlich gibt es auch „early movers“. Aber die große Masse kommt deutlich später …

Mollo Cunha: … wenn der Fonds erste Auszeichnungen erreicht hat und die Outperformance durch Morningstar & Co quasi „amtlich“ ist. Gerade die sogenannten Early Adopters unter den professionellen Investoren investieren nicht nur in Zahlen, sondern in Menschen, Systeme und Erwartungssicherheit.

Diesen Beitrag teilen: