- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Offene Immofonds im Check: „Nicht Renditebooster, aber langfristiger Stabilitätsanker“

TiAM FundResearch startet eine vierteilige Serie zu Investments in Immobilien. Teil 1: Welche Chancen und Risiken offene Immobilien-Publikums-AIF bieten.

01.07.2025 | 11:00 Uhr von «Bernhard Bomke»

Auf den ersten Blick gab es schon mal bessere Zeiten für direkte oder indirekte Kapitalanlagen in Immobilien. Gewerbeimmobilienmakler beklagen nun schon drei Jahre lang schwache Transaktionsvolumina, der Wohnungsbau kommt nicht recht voran und manch prominente Pleite, darunter die der viele Milliarden Euro schweren Signa Group, ließ zahlreichen Akteuren den Schreck in die Glieder fahren. Doch mittlerweile sind die Preise für viele Immobiliengattungen stark gefallen. JLL nennt seit Beginn der Krise im ersten Halbjahr 2022 für Büroimmobilien des Spitzensegments durchschnittliche Kapitalwerteinbußen von 27 Prozent. Bei Premium-Einzelhandelsobjekten betrug das Minus im Schnitt 20 Prozent und bei Logistikimmobilien 12 Prozent. Die Tiefpunkte wurden bereits Ende 2023 erreicht, seither bewegen sich die Werte von Büro- und Handelsimmobilien im Wesentlichen seitwärts, während sie bei Logistikobjekten bereits wieder merklich anzogen. Es könnte also höchste Zeit werden, die gesunkenen Preise für den Einstieg zu nutzen.

2024 gab es Nettomittelabflüsse nach starken Zuwächsen zuvor

| Anbieter | Netto-Vermögen in Mio. Euro* | Netto-Mittelaufkommen 2024 in Mio. Euro |

|---|---|---|

| Deka Gruppe | 42.124 | 196 |

| Union Investment Gruppe | 42.107 | -1.974 |

| Commerz Real Gruppe | 16.396 | -973 |

| DWS Gruppe | 11.468 | -2.130 |

| Catella Real Estate | 3.676 | -143 |

| Swiss Life | 1.947 | -108 |

| Aachener Grundvermögen | 1.827 | -49 |

| Intreal International Real Estate | 952 | -120 |

| KanAm Grund Gruppe | 572 | -152 |

| UBS Gruppe | 463 | -13 |

| Gesamtmarkt (alle Anbieter) | 123.088 | -5.671 |

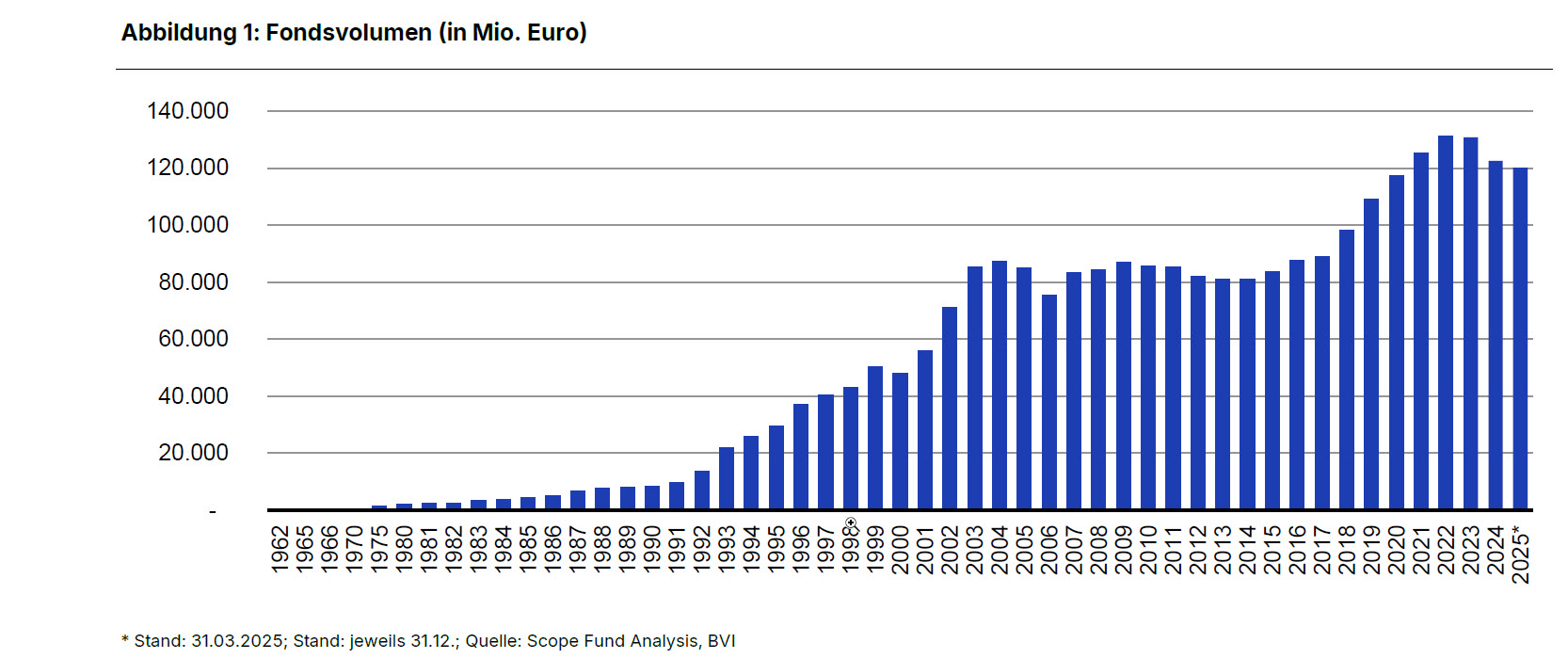

Das geht zum Beispiel mit offenen Immobilien-Publikums-AIF, die gemeinhin offene Immobilienfonds genannt werden. Die Produkte, die laut Fondsverband BVI Ende März 2025 ein Nettovermögen von 120,1 Milliarden Euro managten (Ende März 2024: 129,4 Milliarden Euro), sind seit vielen Jahrzehnten eine feste Größe unter den Investmentfonds. Dass das Nettovermögen nach zuvor starken Zuwächsen zuletzt schrumpfte, hat mit zahlreichen Kündigungen von Anlegern im vergangenen Jahr zu tun. Anteilseigner, die sich seit 2013 beteiligten, haben eine Kündigungsfrist von einem Jahr zu beachten, wer davor Anteile erwarb, hat Anspruch auf sofortige Auszahlung. Die Auszahlungen machen im Falle sich mehrender Kündigungen Objektverkäufe erforderlich, um die benötigte Liquidität zu schaffen. Da die Immobilienpreise seit Anfang 2022 gefallen sind, drücken diese Verkäufe zu entsprechend niedrigeren Preisen derzeit auf die Performance der Fonds.

„Offene Immobilienfonds haben im Portfolio sicher nicht die Funktion des Renditeboosters, sondern sind ein langfristiger Stabilitätsanker“, ordnet Sonja Knorr, Analystin bei der Ratingagentur Scope, ein. Gerade erst brachten die Berliner eine aktuelle Marktstudie mitsamt Ratings für 22 offene Immobilienfonds heraus. Angesichts gesunkener Renditen und im aktuellen Marktumfeld gestiegener Risikoparameter stufte Scope zwölf Fonds herab, während zehn Produkte ihre Note von 2024 hielten. Die Ratings reichen von A bis B, wobei drei der fünf mit Abstand größten Fonds, der Deka-ImmobilienEuropa, der Hausinvest (Commerz Real) und der WestInvest InterSelect jeweils die Note A- erhielten, zwei weitere Dickschiffe, der UniImmo: Deutschland und der UniImmo: Europa schnitten mit BBB+ respektive BBB- ab. Die fünf Fonds befinden sich damit alle im Investment-Grade-Bereich.

Top 5 performten 2024 im Schnitt mit 1,9 Prozent

Die durchschnittliche Performance der von Scope analysierten Immobilienfonds, die in den Jahren 2014 bis 2022 stets zwischen 2,2 Prozent (2020) und 3,2 Prozent (2019) lag, rutschte im vergangenen Jahr auf minus 1,3 Prozent. Hier schlugen starke Abwertungen bei einzelnen Fonds von bis zu 20,1 Prozent (UniImmo: Wohnen ZBI) durch, während die fünf genannten größten Fonds im Schnitt mit plus 1,9 Prozent performten. Ohne den UniImmo: Europa wären es im Mittel sogar etwa 2,2 Prozent gewesen. „Die großen Produkte mit mindestens 10 Milliarden Euro Nettofondsvermögen performen auch aktuell vergleichsweise gut und stabil, weil sie sehr breit diversifiziert sind nach Nutzungsarten, Ankaufzeitpunkten, Objektgrößen, Altersstrukturen, Mietern und Ländern“, erklärt Knorr. Das aber ändert nichts daran, dass sie zunächst noch keine Trendwende zurück zu den gewohnten Nettomittelzuflüssen erwartet. Ganz im Gegenteil: „Wir wissen, dass es aufgrund der bereits 2024 erfolgten Kündigungen im dritten Quartal dieses Jahres noch mal höhere Nettomittelabflüsse geben wird. Wenn das dann wiederum zu vielen weiteren Kündigungen führen würde, wäre das Gift für die offenen Immobilienfonds.“ Sie müssten dann erneut Objekte zu den dann geltenden Marktpreisen veräußern.

Die Analystin nennt drei wesentliche Gründe dafür, dass es derzeit kaum Zuflüsse gibt und sich das „vermutlich auch nicht so schnell ändern“ werde: „Die Thematik mit der Risikoklassen-Berechnung, das Gesamtmarktumfeld bei Immobilien und die schwache Renditeentwicklung bei vielen offenen Immobilienfonds.“ Das mit der Unsicherheit im Vertrieb zur Risikoklassen-Berechnung geht auf ein Urteil des Landgerichts Nürnberg-Fürth im vergangenen Februar zurück. Es entschied, das Risiko beim UniImmo: Wohnen ZBI sei vom Anbieter zu gering eingestuft worden. Seither gilt als unklar, welcher Risikoklasse die offenen Immobilienfonds zuzuordnen sind.

Sonja Knorr: Analystin bei der Ratingagentur Scope

Wichtige Faktoren: Vermietungsquote und Mietvertragslaufzeit

Interessenten gibt die Scope-Expertin diese Hinweise zur Orientierung: „Wichtige Faktoren bei der Wahl eines offenen Immobilienfonds sind eine hohe Vermietungsquote, lange Mietvertragslaufzeiten und viel Erfahrung des Asset-Managements. Zunehmend auch das Alter der Objekte, weil die ESG-Komponente immer wichtiger wird.“ Wohnen hält sie „aufgrund der stabilen Nutzernachfrage“ für „eine sehr interessante Nutzungsart“.

Spezial-AIF als Alternative etwa für Family Offices

Bleibt die Frage, ob es eher ein offener Spezial-AIF anstelle eines offenen Publikums-AIF sein sollte, sofern Großanleger eine entsprechende Gesellschaft haben. „Wer - wie viele Family Offices - die grundsätzliche Möglichkeit hat, sich anstelle eines offenen Publikums-AIF für einen offenen Spezial-AIF zu entscheiden, profitiert von einer deutlich günstigeren Kostenstruktur“, erklärt Knorr. Allein der Wegfall des Vertriebs für Privatanleger spare den Spezial-AIF deutlich Kosten. Ihre Performance falle mit Blick auf diesen Aspekt entsprechend höher aus.

(In Teil 2 unserer Immobilien-Serie kommende Woche lesen Sie, welche Chancen und Risiken geschlossenen Immobilien-Publikums-AIF bieten)

Diesen Beitrag teilen: