- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Hochverzinsliche Anleihen in Zeiten geldpolitischer Normalisierung

| Hochzinsanleihen in Zeiten monetärer Normalisierung: Weniger Tempo, mehr Grip | |

| 07/2013 | |

| Orcun Kaya, Thomas Meyer | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

DB-Research erwartet durch neuen geldpolitischen Kurs rückläufige Emissionsvolumina. Dennoch könnte sich die Assetklasse mittelfristig in Folge der wirtschaftlichen Erholung gut entwickeln.

15.07.2013 | 14:52 Uhr

Die jüngsten Äußerungen der US-Zentralbank dürften den Anfang vom Ende der monetären Expansion in den USA eingeläutet haben. Auf Basis unser bisherigen Forschungsarbeiten diskutiert dieser Beitrag mögliche Implikationen für das Segment der hochverzinslichen Unternehmensanleihen. Die Normalisierung der Geldpolitik sollte sich dämpfend auf das Emissionsvolumen auswirken. Gleichzeitig ist aber auch eine stärker investitionsorientierte Verwendung der aufgenommenen Mittel zu erwarten.

Kreditmärkte waren bis zuletzt in einer außergewöhnlichen Situation: Die schwache Wirtschaft in den USA und Europa veranlasste die Zentralbanken, reichlich Liquidität in den Markt zu pumpen – mit konventionellen und unkonventionellen Methoden. Die Renditen sicherer Staatsanleihen waren auf einen historischen Tiefstand gesunken.

In jüngster Zeit hat aber die wirtschaftliche Erholung langsam an Fahrt gewonnen. Die Wirtschaftsleistung in den USA hat inzwischen das Vorkrisenniveau übertroffen und Europas Wirtschaft wird im zweiten Halbjahr 2013 wahrscheinlich wieder zu positiven Wachstumsraten zurückkehren. Dieser Trend begünstigt einen optimistischeren Ausblick der Investoren und wachsenden Risikoappetit. Darüber hinaus haben die wichtigsten Zentralbanken sehr deutlich gemacht, dass sie sehr entschlossen gegen einen Rückfall in die Krise vorgehen würden – mit unkonventionellen Maßnahmen, falls nötig.

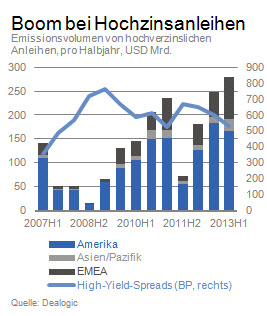

Niedrige Zinsen für Staatsanleihen bei wachsendem Risikoappetit haben die Investoren ermuntert, sich nach anderen Anlagen mit höheren Renditen umzusehen. Gerade Unternehmensanleihen haben sich zum bevorzugten Anlageziel entwickelt (Kaya und Meyer, 2013a, 2013b). Besonderes Interesse gilt hochverzinslichen Produkten: Das Emissionsvolumen von hochverzinslichen Anleihen (sog. High-Yield-Bonds), das sind Anleihen mit einen Rating unterhalb von Investment-Grade, hat im ersten Halbjahr 2013 fast USD 280 Mrd. erreicht – getragen insbesondere von einer lebhaften Entwicklung in den USA. Damit wurden Vorkrisenniveaus deutlich übertroffen.

Niedrige Zinsen für Staatsanleihen bei wachsendem Risikoappetit haben die Investoren ermuntert, sich nach anderen Anlagen mit höheren Renditen umzusehen. Gerade Unternehmensanleihen haben sich zum bevorzugten Anlageziel entwickelt (Kaya und Meyer, 2013a, 2013b). Besonderes Interesse gilt hochverzinslichen Produkten: Das Emissionsvolumen von hochverzinslichen Anleihen (sog. High-Yield-Bonds), das sind Anleihen mit einen Rating unterhalb von Investment-Grade, hat im ersten Halbjahr 2013 fast USD 280 Mrd. erreicht – getragen insbesondere von einer lebhaften Entwicklung in den USA. Damit wurden Vorkrisenniveaus deutlich übertroffen.

Neuer geldpolitischer Kurs in den USA erschüttert Finanzmärkte

Der jüngsten Ankündigungen der US-Zentralbank (Federal Reserve), die Anleihekäufe zukünftig zu reduzieren und schließlich zu stoppen (tapering), haben die Finanzmärkte erschüttert. Die Renditeaufschläge hochverzinslicher Anleihen (High-Yield-Spreads) sind wieder gewachsen und viele Emissionen von Unternehmensanleihen wurden zunächst zurückgestellt, bis sich die Marktteilnehmer auf den neuen geldpolitischen Kurs eingestellt haben.

Dies scheint ein guter Anlass zu sein, um an unsere früheren Forschungsarbeiten anzuknüpfen und speziell den Einfluss monetärer Faktoren zu beleuchten. Insgesamt haben wir drei wesentliche Treiber für das Emissionsvolumen von hochverzinslichen Anleihen identifizieren können. Statistisch gesehen, erklären diese Treiber 74% der vierteljährlichen Veränderung im Emissionsvolumen. Die folgenden Treiber gehen einher mit einer stärkeren Emissions-Aktivität:

- Fallende High-Yield-Spreads – Steigende Nachfrage seitens der Investoren reduziert die Kreditkosten

- Strenge Kreditauflagen der Banken – Kreditnehmer weichen alternativ auf den Anleihemarkt aus (vgl. Schildbach, 2013)

- Expansive Geldpolitik – das Angebot an Liquidität steigt

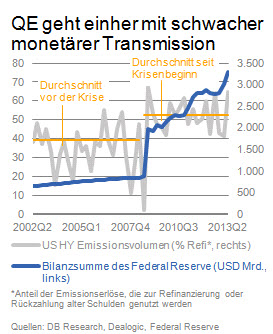

Aus aktuellem Anlass ist besonders der Einfluss unkonventioneller geldpolitischer Maßnahmen (z.B. Quantitative Easing, QE) interessant. Diese Maßnahmen lassen sich beispielsweise an der Größe der Zentralbankbilanz ablesen. Empirische Analysen deuten darauf hin, dass die Bilanzsumme des Federal Reserve einen erheblichen positiven Einfluss auf das Emissionsvolumen von hochverzinslichen Anleihen hat. Gemäß der hier verwendeten Spezifikationen der Modelle ist zudem die Bilanzsumme statistisch aussagekräftiger als die Wachstumsrate der Bilanz.

Der Kontext ist aber entscheidend. QE ist eine Art Notfallmaßnahme in Zeiten, in denen konventionelle Methoden an ihre Grenzen stoßen oder der monetäre Transmissionsmechanismus, also die Umsetzung geldpolitischer Impulse in reale ökonomische Aktivität, beschädigt ist.

Daraus folgt, dass QE zwar einen Emissionsboom fördern kann, aber gleichzeitig mit einem Wandel bei der Nutzung der daraus erzielten Mittel einhergehen kann. Nach Zahlen von Dealogic wurden vor der Finanzkrise (d.h. vor dem Zusammenbruch von Lehman Brothers) im Schnitt 40% der Emissionserlöse zur Refinanzierung oder zur Rückzahlung alter Schulden genutzt. Seit Ausbruch der Krise und einhergehend mit dem Start der Anleihekäufe durch die US-Zentralbank, ist der Anteil der Emissionserlöse, die für Refinanzierungen eingesetzt werden, auf 53% gestiegen. Mit anderen Worten: Die Unternehmen nutzen einen geringen Teil der neu aufgenommen Mittel für Geschäftsausgaben oder um Zukäufe durchzuführen. Die Übertragung des Geldangebots in neue Investitionen ist also schwächer als zuvor, wodurch der gesamtwirtschaftliche Erfolg von QE verwässert wird.

Daraus folgt, dass QE zwar einen Emissionsboom fördern kann, aber gleichzeitig mit einem Wandel bei der Nutzung der daraus erzielten Mittel einhergehen kann. Nach Zahlen von Dealogic wurden vor der Finanzkrise (d.h. vor dem Zusammenbruch von Lehman Brothers) im Schnitt 40% der Emissionserlöse zur Refinanzierung oder zur Rückzahlung alter Schulden genutzt. Seit Ausbruch der Krise und einhergehend mit dem Start der Anleihekäufe durch die US-Zentralbank, ist der Anteil der Emissionserlöse, die für Refinanzierungen eingesetzt werden, auf 53% gestiegen. Mit anderen Worten: Die Unternehmen nutzen einen geringen Teil der neu aufgenommen Mittel für Geschäftsausgaben oder um Zukäufe durchzuführen. Die Übertragung des Geldangebots in neue Investitionen ist also schwächer als zuvor, wodurch der gesamtwirtschaftliche Erfolg von QE verwässert wird.

Freilich sind die vierteljährlichen Zeitreihen recht volatil und erlauben daher unterschiedliche Interpretationen. Gleichwohl ist der Sprung während der Finanzkrise statistisch signifikant und robust gegenüber einer erheblichen Variation der Volatilität in den Perioden vor und nach dem Ausbruch der Krise. Außerdem identifizieren ökonometrische Modelle, die für andere potentielle Einflussfaktoren kontrollieren, regelmäßig die Summe der Zentralbankbilanz als ökonomisch und statistisch signifikanten Treiber.

Geldpolitische Normalisierung: Geringere Emissionsvolumen, aber stärkere ökonomische Wirkung

Angesichts der oben beschriebenen empirischen Muster dürfte der neue geldpolitische Kurs mit einer gewissen Umkehr der bisherigen Dynamiken einhergehen. Dabei gilt es aber zu beachten, dass unsere Erfahrungen sich aus Phasen ableiten, in denen die US-Zentralbankbilanz stets gewachsen ist. Der graduelle Ausstieg aus QE ist also Neuland – zumindest empirisch gesehen.

Zwei Effekte sind aber wahrscheinlich. Erstens sollte eine graduelle Normalisierung der Geldpolitik einen mäßigenden Einfluss auf das Emissionsvolumen von Hochzinsanleihen ausüben, weil das Liquiditätsangebot zurückgeht und die Opportunitätskosten des Kapitals steigen. Zweitens dürfte das Refinanzierungsmotiv an Attraktivität verlieren. Der Anteil der Emissionserlöse, die für Geschäftsausgaben, Erweiterungsinvestitionen oder Akquisitionen verwendet werden dürfte also steigen. Der Markt für hochverzinsliche Anleihen dürfte also etwas an Schwung verlieren, aber gleichzeitig größere realwirtschaftliche Wirkung entfalten.

Den Zentralbanken stellt sich nun die Herausforderung, einen geldpolitischen Kurs einzuschlagen, der im Einklang steht mit dem gesamtwirtschaftlichen Ausblick. Risikosensitive Vermögenswerte wie Aktien oder Hochzinsanleihen sollten von einer weiteren wirtschaftlichen Erholung profitieren. Dieser Effekt dürfte auch den negativen Impuls durch das geringere Liquiditätsangebot mehr als ausgleichen. Allerdings besteht die Gefahr, dass die Zentralbanken die Erholung abwürgen, falls sie zu aggressiv vorgehen.

Literatur

Kaya, Orcun und Thomas Meyer (2013a). Unternehmensanleihen in Europa: Wo stehen wir und wohin geht die Reise? EU Monitor. Globale Finanzmärkte

Kaya, Orcun und Thomas Meyer (2013b). Unternehmensanleihen: Wenig Unterstützung für Europas PeripherieAktueller Kommentar. 17. April 2013.

Schildbach, Jan (2013). Unternehmensfinanzierung in Europa: Anleihen als Ersatz für Kredite? Aktuelle Grafik. 11. Juni 2013.

Diesen Beitrag teilen: