- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Dividenden bringen realen Wertzuwachs

Aktuelle Studie rät Beratern, verstärkt auf Dividendenstrategien zu setzen. Besseres Rendite-Risiko-Profil als Anleihen.

25.03.2013 | 14:36 Uhr

In Zeiten historisch niedriger Zinsen, wiederkehrender Volatilität an den Kapitalmärkten und einer Phase, in der die Industriestaaten ihre Schulden abbauen müssten, sollten Dividendenstrategien ihre Qualitäten ausspielen. Das ist das Ergebnis der aktuellen Studie „Dividendenstrategien in Zeiten der finanziellen Repression“, von Allianz Global Investors.

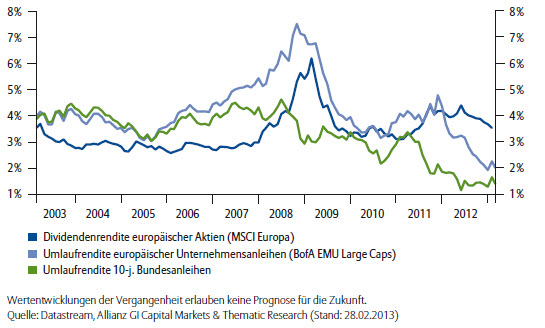

Neben den Renditen von Staatsanleihen höherer Bonität – die Ende Februar 2013 auf einem Rekordtief notierten – sind auch die Verzinsungen vieler europäischer Investment Grade-Unternehmensanleihen zurückgekommen, so die Studie. Nach einer dreijährigen Hausse brächten sie aktuell nur durchschnittlich 2,0 Prozent. Die mitunter negativen Realzinsen könnten kaum die langfristigen Renditeanforderungen der Anleger erfüllen. „Das Rendite-Risiko-Profil von Dividendenstrategien scheint im Vergleich mit anderen Vermögensklassen wesentlich interessanter“, kommentiert Dennis Nacken, Autor der Studie.

Dividendenstarke Titel sollten fokussiert werden

Dividendenstrategien vereinten die Qualitäten von aktuell hohen Dividendenrenditen und historisch niedrigen Kursvolatilitäten. Gleichzeitig böten sie Inflationsschutz. „So war die Diskrepanz zwischen den Dividendenrenditen und den Renditen von Unternehmensanleihen zumindest für europäische Unternehmen noch nie so hoch wie heute“, so der Autor. Insbesondere europäische Unternehmen zeigten sich ausschüttungsfreundlich: Ende Februar 2013 habe deren Dividendenrendite marktweit bei durchschnittlich 3,5 Prozent gelegen (Basis: MSCI Europa).

Wenn Berater dividendenstarke Titel fokussierten, ließe sich die zu erwartende Dividendenrendite im Portfolio spürbar erhöhen. Rund 80 der 461 Mitglieder des MSCI Europa Index wiesen im Februar einen Wert von über vier Prozent auf. Entsprechend hätten europäische Dividendenstrategien zum gleichen Zeitpunkt Dividendenrenditen von über fünf Prozent generieren können. Aber nicht nur in Europa, auch in anderen Regionen der Welt liege der Prozentsatz zum Teil deutlich über den Renditen von zehnjährigen Staatsanleihen.

Dividendenrenditen europäischer Aktien auf attraktivem Niveau

Gleichzeitig sei zu beobachten, dass Dividenden dem Depot zu mehr Stabilität bzw. zu einem realen Wertzuwachs verhelfen können. „Vor allem Investoren europäischer Aktien konnten sich in der Vergangenheit über hohe Ausschüttungssummen freuen“, erkennt Nacken. Der Performancebeitrag von Dividenden des MSCI Europa sei über rollierende Fünfjahreszeiträume seit 1973 stets positiv gewesen.

Geschäftsmodell des Unternehmens sollte beachtet werden

„Wir gehen davon aus, dass die Unternehmensgewinne in diesem Jahr moderat wachsen und die Ausschüttungsquote der Dividenden von ihrem aktuell historisch geringen Wert wieder ansteigen wird“, erwartet Jörg de Vries-Hippen, Co-Portfoliomanager des Allianz European Equity Dividend. Gemeinsam mit der Stärkung der Eigenkapitalbasis und höherer Cash-Bestände deute dies auf nachhaltige und stabile Dividendenrenditen hin. „Der alleinige Fokus auf hohe Dividendenauszahlungen kann jedoch irreführend sein“, warnt er. Entscheidender sei das Geschäftsmodell eines Unternehmens, das zusätzlich zu einer aktionärsfreundlichen Geschäftspolitik zukunftsträchtige Gewinnerwartungen prägen sollte. „Wenn das Geschäftsmodell funktioniert, kann das Unternehmen auch die Auswirkungen einer Inflation durch Preiserhöhungen ausgleichen, was wiederum seine Gewinne und letztendlich auch seine Dividenden erhöhen kann“, so Vries-Hippen.

Die vollständige Studie im pdf-Dokument

(PD)

Diesen Beitrag teilen: