- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Schuldensituation der 10 größten Emerging Markets hat sich verbessert

| Schuldensituation der 10 größten Emerging Markets hat sich in den letzten 10 Jahren massiv verbessert | |

| 10/12 | |

| Markus Jaeger | |

| DB Research (Website) |

Download Kommentar @ Feedback an Redaktion

Aufgrund der stark verbesserten externen und öffentlichen Schuldenposition gehören Staatsschuldenkrisen und Zahlungsbilanzkrisen in den EM-10 der Vergangenheit an.

31.10.2012 | 13:26 Uhr

In den beiden Jahrzehnten, die durch das mexikanische Schuldenmoratorium vom August 1982 und das IWF-Rettungspaket für Brasilien im Jahr 2002 gekennzeichnet waren, litten die Emerging Markets wiederholt unter Finanzkrisen. In den 80er und zu Beginn der 90er Jahre hatten die meisten großen Emerging Markets einen Zahlungsausfall oder gerieten in tiefe Finanzkrisen, schuldeten oftmals anschließend ihre Auslandsverbindlichkeiten um und leiteten einen grundlegenden Reformkurs ein. In den 90er Jahren wurden fast alle der 10 größten Emerging Markets (EM-10) durch Finanzkrisen in Mitleidenschaft gezogen: Indien (1991), Mexiko (1995), Korea und Indonesien (1997), Russland (1998) und Brasilien (1998, 2002). Argentiniens Staatsbankrott im Jahr 2001 war der größte, jemals bisher verzeichnete Zahlungsausfall. Von den EM-10-Ländern haben in diesem Zeitraum nur China und Saudi-Arabien größere Finanzkrisen vermeiden können.

Einige kleinere Emerging Markets geraten weiterhin in Schwierigkeiten, wie die Umschuldungen der letzten Jahre zeigen. Dazu zählen, um nur einige zu nennen, die Dominikanische Republik (2004-05), Ecuador (2008), die Elfenbeinküste (2010), Belize (2012) und sogar St. Kitts und Nevis (2012). Aufgrund der stark verbesserten externen und öffentlichen Schuldenposition gehören Staatsschuldenkrisen und Zahlungsbilanzkrisen in den EM-10 jedoch der Vergangenheit an.

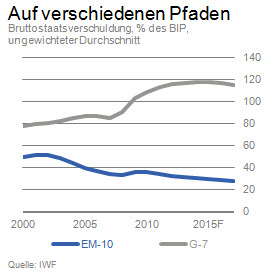

Die Staatsverschuldung der EM-10-Länder hat sich seit dem Jahr 2000 von 50% auf 25% des BIP halbiert – die Verschuldung der G7-Länder ist hingegen inzwischen von knapp 80% auf über 110% des BIP gestiegen. Indonesien und Saudi-Arabien verzeichneten beispielsweise einen Rückgang ihrer Schuldenquoten von 95% bzw. 87% des BIP auf 25% bzw. 8%. Brasilien und Indien sind die beiden Länder mit der höchsten Schuldenquote von knapp 70% des BIP, was immer noch unter dem Durchschnitt der Industrieländer liegt. Wenn zugegebenermaßen ein umfassenderes Schuldenkonzept (wie die Nettoneuverschuldung) verwendet wird, stellt sich die Situation positiver dar – wenigstens im Falle Brasiliens, wo die Nettoverschuldung weniger als 40% des BIP ausmacht. In beiden Fällen ist annähernd die gesamte Verschuldung in lokaler Währung denominiert, und der Großteil wird von Inländern gehalten, was das Kreditprofil der Staatsverschuldung weiter verbessert.

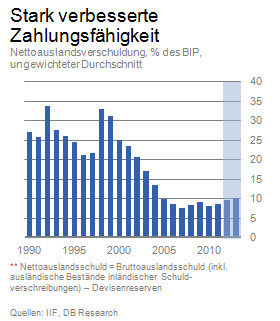

Eine ähnlich wichtige Veränderung hat in Bezug auf die außenwirtschaftliche Position der EM-10 stattgefunden. Die (ungewichtete) durchschnittliche Nettoauslandsverschuldung – definiert als Bruttoauslandsverschuldung minus offizielle Währungsreserven – hat sich von über 30% des BIP Ende der 90er Jahre auf derzeit unter 10% des BIP verringert. Auch hier verbirgt dieser Durchschnitt zugegebenermaßen einen recht hohen Anteil der Streuung um den Mittelwert. China z. B. ist Nettoauslandsgläubiger in Höhe von 35% des BIP, während die Nettoauslandsverschuldung sowohl der Türkei als auch Polens bei über 30% bzw. 40% des BIP liegt. Trotzdem ergeben die türkischen und polnischen Schuldenquoten ein (etwas) besseres Bild, wenn die ausländischen Bestände inländischer Anleihen in der lokalen Währung nicht berücksichtigt werden.

Die EM-10-Länder sind derzeit viel mehr in die Weltwirtschaft integriert als noch vor 10 (bzw. 20) Jahren. Bezüglich der Terms of Trade und der Kapitalströme hat dies die Emerging Markets empfindlicher für exogene Schocks gemacht, wie die internationale Finanzkrise von 2008 oder die gegenwärtige Eurokrise gezeigt haben. Dennoch hat die verbesserte wirtschaftliche Fundamentalsituation viel größeren wirtschaftspolitischen Spielraum geschaffen. Die meisten Länder können auf Wachstumsschocks reagieren, indem sie eine antizyklische Politik verfolgen. Beherrschbare Währungsinkongruenzen, die sich indirekt und unvollkommen in niedrigeren Nettoschuldenquoten widerspiegeln, ermöglichen ihnen, einen Kapitalbilanzschock durch Währungsabwertung und geldpolitische Lockerungen zu absorbieren. In ähnlicher Weise erlauben ihnen im Allgemeinen moderate staatliche Schuldenquoten nicht nur, pro-zyklische Haushaltskürzungen zu vermeiden, sondern auch, falls notwendig, eine wachstumsstabilisierende antizyklische Politik zu verfolgen.

Die größeren Emerging Markets verzeichnen eine erhebliche Verbesserung ihrer Finanzlage, sowohl relativ (gegenüber den Ländern mit höherem Fortschrittsgrad) als auch absolut. In Bezug auf die Staatsschulden stehen die EM-10 im deutlichen Gegensatz zu den G7-Ländern, deren Staatsverschuldung nach gegenwärtigen Prognosen ungefähr zur Mitte des aktuellen Jahrzehnts einen Höchststand des annähernd 6-fachen der EM-10 erreichen dürfte. Obwohl die stärkere Integration in die Weltwirtschaft die Anfälligkeit der EM-10-Länder für exogene wirtschaftliche und finanzielle Schocks erhöht hat, sind sie dank ihrer deutlich besseren Finanzposition weniger anfällig für systemisch destabilisierende Krisen, die in den 80er, 90er Jahren und im ersten Jahrzehnt des 21. Jahrhunderts so charakteristisch waren.

Diesen Beitrag teilen: