- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mythos: Rendite durch Optionsprämie

_7-b4efd005-5fe07790@280w.webp)

Der Finanzmarkt bietet eine unglaubliche Vielfalt an Zertifikaten. Am Markt durchgesetzt haben sich jedoch nur wenige Standardstrategien wie z.B. Discountzertifikate. In seitwärts gerichteten Märkten spielen Discountzertifikate ihre Stärke aus, da das Verkaufen einer Option und damit das Vereinnahmen von Optionsprämien einen zusätzlichen Renditebeitrag liefert. Doch stimmt das wirklich?

01.06.2016 | 15:30 Uhr

Discountzertifikate weisen im Allgemeinen ein geringeres Anlagerisiko als Aktien auf. Dies folgt daraus, dass dem Anleger beim Kauf ein Rabatt (Discount) auf den Aktienkurs gewährt wird. Dieser zu Anfang gewährte Preisabschlag wird über die Laufzeit abgebaut, so dass Anleger mit Discountzertifikaten auch dann Geld verdienen können, wenn sich der Aktienkurs nicht von der Stelle bewegt. Als "Gegenleistung" verzichtet der Käufer des Discount-Zertifikats ab einem bestimmten, vorab festgelegten Kurs, auf darüber hinaus gehende Kursgewinne.

Das Discountzertifikat ist nichts anderes als die Umsetzung einer einfachen Optionsstrategie. Diese Strategie nennt sich Covered Call. Dabei wird zu einer bestehenden Position, beispielsweise in Aktien, eine Call-Option verkauft. Durch den Verkauf der Call-Option wird die darin enthaltene Prämie vereinnahmt. Diese Prämie bildet dann den Abschlag, den Discount vom aktuellen Aktienkurs.

Zum Laufzeitende sind die Chancen der Covered Call Strategie (=Discountzertifikats) nach oben begrenzt. Das Risiko besteht in der Kursentwicklung des Basiswertes. In seitwärts gerichteten Märkten spielen Discountzertifikate ihre Stärke aus, da das Verkaufen einer Option und damit das Vereinnahmen von Optionsprämien einen zusätzlichen Renditebeitrag liefert.

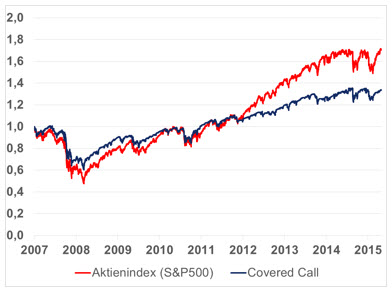

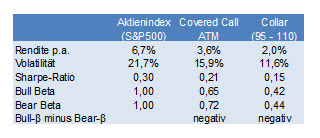

Soweit zur Theorie. In der Praxis ist jedoch von vornherein nicht klar, ob die Kurse nach oben, unten oder seitwärts verlaufen. Deshalb haben wir analysiert, wie sich eine rollierende Schreibstrategie auf dem breitesten und liquidesten Aktien- und Optionsmarkt, dem S&P 500, ohne Implementierungskosten in den letzten Jahren entwickelt hat. Unser Vorgehen entspricht dem eines klassischen Discountzertifikats. Allerdings kommt es einmal im Monat zu einer Neuauflage der dahinterstehenden Strategie, in dem der Discount bzw. die Optionsprämie jeweils neu vereinnahmt wird.

Der Vergleich mit dem Aktienmarkt zeigt, dass die Covered Call Strategie:

• eine niedrigere Rendite als Aktien erzielt.

• das Risiko nur geringfügig niedriger als das Aktienrisiko ist. Insbesondere bietet die Strategie keinen ausreichenden Schutz vor heftigen Kursrückschlägen wie 2008 bzw. 2011.

• im Verhältnis von Rendite und Risiko (=Sharpe Ratio) ein insgesamt schlechteres Ergebnis als Aktien aufweist.

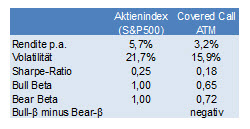

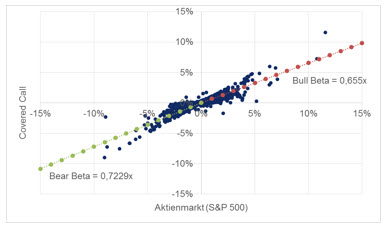

Ursächlich für das schlechte risikoadjustierte Abschneiden ist die Tatsache, dass stark fallende Aktienkurse (fast) ungebremst in die Covered Call Strategie einschlagen, während stark steigende Aktienmärkte von geringerem Vorteil sind. Statistisch lässt sich diese Eigenschaft anhand der Schiefe bzw. Sensitivität in steigenden Märkten (Bull Beta) bzw. in fallenden Märkten (Bear Beta) darstellen. Das ungünstige Verhältnis zwischen Bull- und Bear Beta sagt aus, dass in negativen Aktienphasen die Covered Call Strategie stärker fällt als sie in positiven Marktphasen steigt. Dieser langfristige Nachteil wird jedoch durch die Vereinnahmung der monatlichen Optionsprämie nicht ausgeglichen!

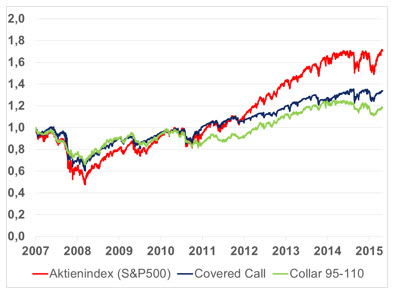

Wir haben auch weitere Schreibstrategien (z.B. Short Put, verschiedene Absicherungsniveaus,…) und Kombinationen aus Optionen untersucht. Vielversprechend erscheint auf den ersten Blick die Zusammensetzung aus Aktienmarkt, der vierteljährlichen Absicherung durch Puts auf den 95%-Niveaus des Aktienmarktes und der monatlichen Vereinnahmung einer Optionsprämie. Durch die Optionsprämie (10% außerhalb des Geldes) sind die Absicherungskosten des Puts verringert worden. Im Ergebnis schwankten die Renditen dieser Kombination moderat zwischen -5% und +10%. Doch das langfristige Ergebnis dieser konservativen Collar 95-110 Strategie ist absolut und risikoadjustiert schlechter als das des Aktienmarktes und der Covered Call Strategie.

FAZIT: Die Argumente für Discountzertifikate im Besonderen und Schreibstrategien im Allgemeinen klingen für viele Anleger nachvollziehbar. Die Vereinnahmung der Optionsprämie verringert bei fallenden Notierungen die Verluste. Gleichzeitig wird bei einer Seitwärtsbewegung eine zusätzliche Rendite erzielt, während der Verzicht (Nutzen) bei stark steigenden Aktienkursen subjektiv gering eingeschätzt wird.

Doch die nüchterne Analyse zeigt, dass einfache Schreibstrategien keine Quelle zusätzlicher Rendite sind und schlechtere Rendite-Risiko-Eigenschaften als der zugrundeliegende Kapitalmarkt aufweisen. Die Vereinnahmung der monatlichen Optionsprämie gleicht den langfristigen Nachteil in der Schiefe der Renditeverteilung nicht aus. An diesem Ergebnis ändern auch verschiedene Absicherungsniveaus oder Kombinationen aus Optionen nicht. In der Praxis kommen noch Implementierungskosten für die Optionsstrategie und Produktkosten sowie das Ausfallrisiko des Emittenten bei der Umsetzung über Discountzertifikate hinzu.

In Kooperation mit Mars Asset Management

Diesen Beitrag teilen: