- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Keine Rendite mit Rentenfonds? Von wegen…

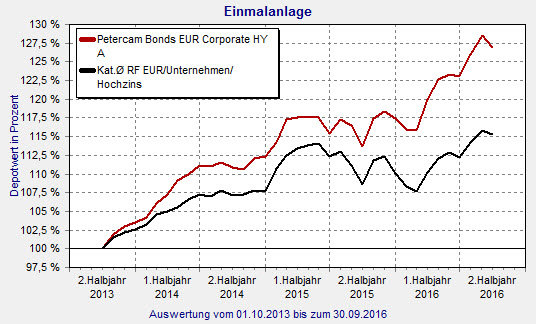

Grade einmal drei Jahre ist der Petercam L Bonds EUR Corporate High Yield alt. Die Performance dagegen kann sich sehen lassen: Mehr als acht Prozent kann der Rentenfonds in diesem Jahr bereits zulegen. Und das soll noch nicht alles sein.

11.10.2016 | 08:46 Uhr

FundResearch: Viele Investoren leiden darunter, dass Rentenfonds keine Rendite mehr abwerfen. Sie haben per Ende September mit dem Petercam L Bonds EUR Corporate High Yield ein Plus von acht Prozent erzielt, wie fühlt sich das an?

Bernard Laliere: Wir sind natürlich sehr zufrieden. Seit der Auflegung 2013 kann die Retail-Klasse eine annualisierte Rendite von 8,23 Prozent vorweisen. Per Ende September 2016 hat der Fonds ein Plus von 8,08 Prozent erzielt. Diese Zahlen sprechen für sich. Drei Faktoren sollten die Assetklasse in Zukunft weiter unterstützen: Die makroökonomische Wetterlage in Europa bleibt freundlich: Das Wachstum ist zwar niedrig, aber die Unternehmensbilanzen sehen solide aus und die Unternehmensliquidität ist relativ stark. Wir sehen keinen nennenswerten Default-Anstieg. Des Weiteren sehen wir in Europa auch (noch) keine massiven Aktienrückkäufe oder die Ausgaben von Anleihen von sehr niedriger Qualität. Last but not Least: Die EZB wird die Zinssätze niedrig halten. Die Jagd nach Rendite hat Anleger bereits von Staatsanleihen hin zu Investment-Grade-Unternehmensanleihen bis hin zu High-Yields getrieben. Das sollte die Assetklasse nützen.

FundResearch: Was macht den Fonds so besonders?

Bernard Laliere: Wir beherzigen einen aktiven Management Ansatz. Gleichzeitig betreiben wir einen intensiven bottum-up Research-Prozess; das Portfolio wird aus Überzeugung zusammengesetzt. Wir sind uns der Benchmark bewusst, aber lassen uns nicht von ihr treiben. Seit Auflegung können wir zudem einen starken Track-Record vorweisen – mit einer Überrendite von jährlich über drei Prozent. Anleger können sich gleichzeitig auf ein sehr erfahrenes Team verlassen, dass zusammen mehr als 35 Jahre Erfahrung in der Branche nachweisen kann.

FundResearch: Was muss passieren, damit der Fonds in ernsthafte Schwierigkeiten kommt?

Bernard Laliere: Eine plötzliche, starke und unerwartete Ausweitung der Spreads würde die Performance des Fonds beeinträchtigen. Auch eine vollständige Verdunstung jeglicher Marktliquidität hätte negative Folgen. Zum jetzigen Zeitpunkt sieht es jedoch nicht danach aus.

FundResearch: Welche Länder bevorzugen Sie derzeit?

Bernard Laliere: Da die Portfolio-Konstruktion größtenteils bottum-up getrieben ist, ist die Länderallokation ein Resultat des Prozesses. Wir favorisieren also nicht das eine Land vor dem anderen. Zudem sind die größeren Positionen des Fonds in vielen Fällen globale Unternehmen oder Unternehmen, welche in mehreren Ländern tätig sind. Eine aktuelle Übersicht bietet die Tabelle.

FundResearch: Welche Unternehmen sind derzeit besonders interessant?

Bernard Laliere: Ein Titel, den wir sehr mögen und den wir bereits seit einer ganzen Weile im Portfolio halten ist Schäffler, ein deutscher Automobilzulieferer. Das Unternehmen wird sehr gut geführt, hat ein solides Cash-Flow-Profil und die Produkte sind technologisch sehr hochwertig und ausgereift. Dazu hat das Unternehmen eine sehr diversifizierte, internationale Kundenbasis.

Ein weiterer Name ist Tereos. Das ist eine in Frankreich basierte Landwirtschaftskooperative, die in der Produktion von Zucker, Alkohol und Stärke aktiv ist. Der Zuckerkonsum wächst stetig und seit Ende letzten Jahres übersteigt die Nachfrage das Angebot. Das hat einen positiven Einfluss auf den Zuckerpreis. Wir erwarten, dass dieser Trend anhält. Das wiederum spiegelt sich in der finanziellen Situation des Unternehmens wider.

Anglo American ist ein Unternehmen, das wir ebenfalls schätzen. Das globale Minenunternehmen wurde mit dem Rohstoffverfall zu Beginn des Jahres auf High Yield abgestuft. Die Unternehmensführung hat daraufhin einen aggressiven Plan zum Schuldenabbau verfolgt. Das zahlt sich jetzt aus.

· Fondsname: Petercam L Bonds EUR Corporate High Yield (A - Retail)

· Schwerpunkt: EURO Unternehmensanleihen High Yield

· Fondsgesellschaft: Degroof Petercam Asset Management SA

· Fondsmanager: Bernard Laliére / Marc Leemans

· Laufende Kosten: 1,17%

· Wertentwicklung 3 Jahre: zum 30.09.2016 8,23 Prozent p.a.

· Information Ratio: 2,28 (31.08.2016)

· Ertragsverwendung: ausschüttend

· ISIN: LU0966248915

· Fondsinfos: http://www.fundresearch.de/PartnerCenter/Petercam-SA/Fondsinfos.html

(DIF/TL)

Diesen Beitrag teilen: