- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Ist „Volatilität“ eine gescheiterte Assetklasse?

Bereits Ende letzten Jahres hatten wir uns ausführlich mit der Performancekrise des Amundi Absolute Volatility Euro Equities, dem im Markt wohl bekanntesten Fonds der Assetklasse Volatilität, beschäftigt.

11.09.2014 | 16:16 Uhr

Bereits Ende letzten Jahres hatten wir uns ausführlich mit der Performancekrise des Amundi Absolute Volatility Euro Equities, dem im Markt wohl bekanntesten Fonds der Assetklasse Volatilität, beschäftigt (siehe Amundi Vola Fonds – Performance oder Sinnkrise?).

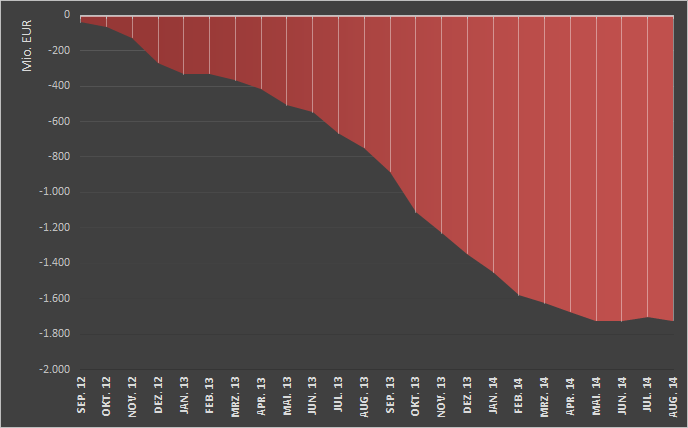

Nachdem der Drawdown des Fonds nun schon seit Juni 2012 anhält, scheinen immer mehr Investoren das Handtuch zu werfen. Ein Blick auf die Abflüsse der letzten zwei Jahre verdeutlicht dies.

Kumulierte Nettomittelabflüsse: Amundi Fds Absolute Vol Euro Eqs

Quelle: Morningstar Direct

Diese Entwicklung wirft einige, auch grundsätzliche Fragen auf. Welchen Anteil haben die Notenbanken mit ihren exzessiven Liquiditätsschwemmen an den historisch niedrigen Volatilitäten?

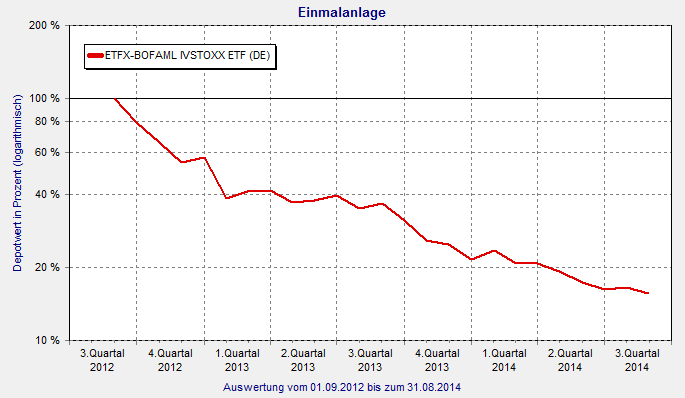

2-Jahres-Wertentwicklung: ETF auf VSTOXX

Quelle: FINANZEN FundAnalyzer (FVBS)

Verbittet sich deshalb jegliche Kritik am Ansatz?

Ist nur der Markt irrational?

Was ist überhaupt ein „normales Volatilitätsumfeld“?

Der Fonds setzt auf einen der Eckpfeiler der Investmenttheorie. Die „reversion to the mean“. Ja, die Volatilität kehrt langfristig immer zum Mittelwert zurück. Aber wo ist dieser Mittelwert eigentlich? Hat Amundi den Wert eventuell zu hoch angesetzt?

Hat der Ansatz überhaupt einen positiven Erwartungswert?

Oder sind die „cost of carry“ langfristig zu hoch?

Wie hoch muss man einen solchen Ansatz überhaupt gewichten, damit bei einem „Vola-Spike“ ein Performanceeffekt im Portfolio zu spüren ist?

Wiegt dies die zuvor erlittenen Verluste überhaupt wieder auf?

Konzepte, die stets „Long Volatilität“ sind, sind aufgrund kontinuierlicher Rollverluste kein gutes Investment. Das wird jeder Investor eines ETF auf den VIX oder den VSTOXX bestätigen können. Wenn aber auch das Timing von Volatilität keine Option ist, kann die Lösung eigentlich nur in einem „Absolute Return Ansatz“ liegen. Wenn dieser aber auch nicht (mehr) funktioniert, was bedeutet das dann für die Assetklasse?

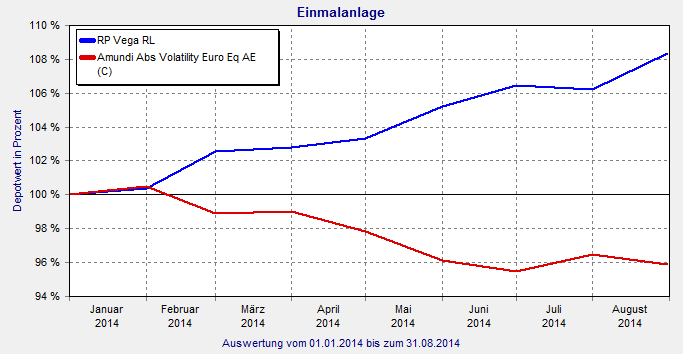

„Short Vola“ Konzepte, die die Risikoprämie „Implizit vs. Realisiert“ vereinnahmen, haben sich insbesondere YTD hervorragend geschlagen.

Wertentwicklung lfd. Jahr: Vola-Fonds

Quelle: FINANZEN FundAnalyzer (FVBS)

Aber der nächste „Black Swan“ kommt bestimmt. Die Frage ist nur wann.

Disclaimer: Die im Blog zum Ausdruck gebrachten Einschätzungen sind die persönliche Meinung des Autors und spiegeln nicht in jedem Fall die Meinung der FondsConsult Research AG oder der €uro Advisor Services GmbH wider.

Diesen Beitrag teilen: