- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

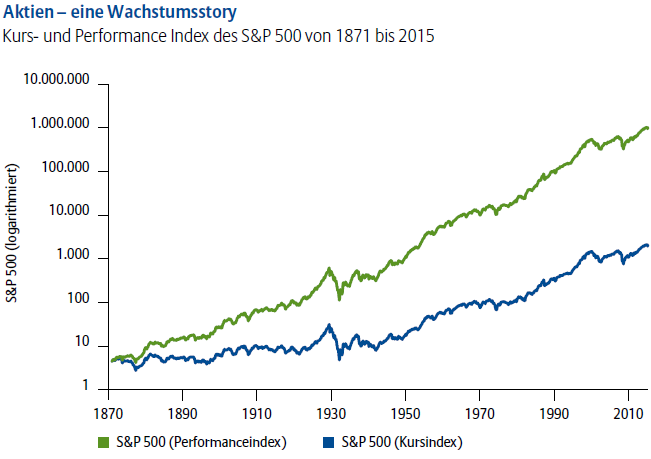

Aktien sind sicherer als Zinspapiere

Wer fürs Alter vorsorgen will, sollte umdenken. Langfristig bieten Aktien nicht nur mehr Chancen, sondern auch mehr Sicherheit als Staatsanleihen oder Geldmarktpapiere, wie eine aktuelle Untersuchung zeigt.

19.05.2016 | 10:03 Uhr

Geht es um die Altersvorsorge, denken die meisten Anleger defensiv. Das Geld müsse sicher angelegt sein, um in Zukunft zum Lebensunterhalt beitragen zu können. „Sicher“ gelten vielen Sparern immer noch Zinspapiere und Kapitallebensversicherungen. Aktien spielen beim Thema Alterssparen in den Überlegungen in Deutschland immer noch eine zu geringe Rolle.

Dass dies ein kostspieliges und nicht mehr zeitgemäßes Sicherheitsdenken ist, hat Allianz Global Investors in einer aktuellen Studie belegt. Demnach bieten Aktien langfristig nicht nur mehr Chancen, sondern sogar mehr Sicherheit als Staatsanleihen oder Geldmarktpapiere. Die Gesellschaft hat am Beispiel der USA errechnet, dass Aktien in jedem 30-jährigen Anlagezeitraum seit 1801 stets positive reale Renditen erzielt haben. Im Schnitt betrug der Vermögenszuwachs nach Inflation jährlich 6,94%. Die niedrigste 30-Jahresrendite betrug 2,81% p.a. (im Zeitraum 1903 bis 1933), die höchste 10,6% p.a. in der Periode 1857 bis 1887. In der letzten, durch mehrere Aktiencrashs gekennzeichneten 30-Jahres-Periode seit 1985 erzielten US-Aktien einen realen Vermögenszuwachs von knapp 7,9% per annum. US-Staatsanleihen erzielten im gleichen Zeitraum eine reale Rendite von jährlich 5,38%.

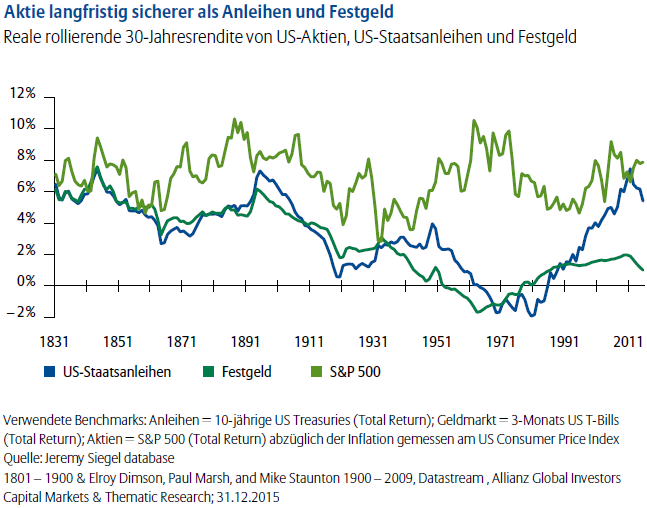

Aktien sicherer als Anleihen?

„Überraschend ist die Tatsache, dass US-Staatsanleihen über Zeiträume von 10 und 30 Jahren zum Teil nicht einmal die Inflation ausgleichen konnten, also durchaus reale Vermögensverluste möglich waren. So verzeichneten US-Treasuries während der Periode 1934 bis 1964 und den Folgeperioden bis 1985 negative reale Renditen. In der Spitze betrug der Verlust real -2,00 % p.a. (1950 bis 1980), wohingegen Aktien selbst im schlechtesten 30-Jahreszeitraum mit 2,81% p.a. immer noch positive Realrenditen erwirtschafteten“, sagt Hans-Jörg Naumer, Head of Global Capital Market Analysis and Thematic Research bei Allianz GI und Co-Autor der Studie.

„Definiert der Anleger Sicherheit nicht als Abwesenheit von Kursschwankungen, sondern als Kaufkrafterhalt, das heißt unter Einbeziehung der Inflation, so waren Aktien in der Historie über einen langen Anlagehorizont von 10 Jahren oder mehr sogar sicherer als Anleihen. Bei der Analyse der 10-jährigen rollierenden Durchschnittsrenditen im Zeitraum der letzten 215 Jahre waren die negativen Ausreißer für Aktien im Vergleich mit kurz- und langlaufenden Staatsanleihen sogar geringer.“

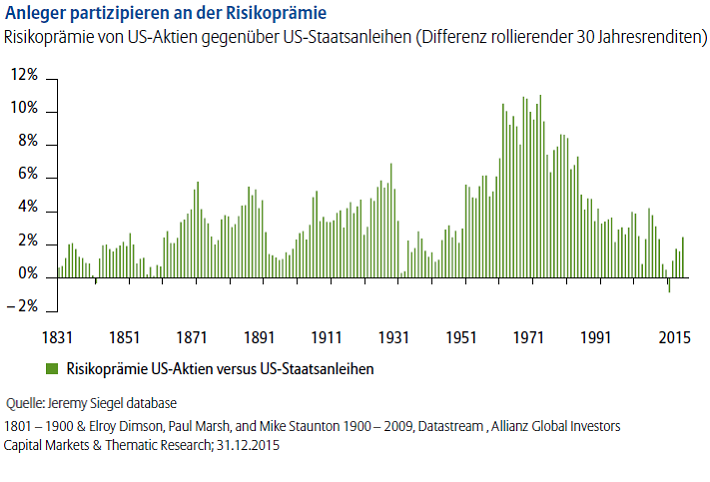

Risiken lohnen sich – über die lange Frist sogar exponentiell

In der Untersuchung berechnet Naumer auch die Risikoprämie von US-Aktien gegenüber US-Staatsanleihen über Zeiträume von 30 Jahren. Im Durchschnitt der 30-Jahreszeiträume erzielten Aktien eine Risikoprämie von 3,7-Pozentpunkten gegenüber US-Staatsanleihen.

Welchen Effekt Risikoprämie und Zinseszinseffekt über einen langen Zeitraum haben können, erläutert Naumer an einem Beispiel: „Angenommen, ein Investor hätte im Jahr 1801 einen US-Dollar in US-Staatsanleihen investiert, so hätte er bis Ende 2015, kaufkraftbereinigt, etwas über 1.550 US-Dollar erzielt, ein Investment in Aktien hätte ihm im gleichen Zeitraum zu mehr als 1,4 Millionen verholfen.“

Man braucht aber nicht über 200 Jahre alt werden, um ein Gespür für die Sinnhaftigkeit des Aktiensparen zu entwickeln, wie eine andere Modellrechnung zeigt: hätten alle Erwerbstätigen in Deutschland mit einem Aktiensparplan über monatlich 50 Euro über den Zeitraum von 1992 bis Ende 2015 in deutsche Aktien investiert, würde ihr Vermögen heutzutage den Marktwert aller DAX-Unternehmen übersteigen.

Der Erkenntnis, dass es sich auf Dauer lohnt, Risiken einzugehen, stehen in der Praxis allerdings viele gut gemeinte Vorschriften und Regeln gegenüber. Diese leiten Kapital an produktiven und innovativen Bereichen einer Volkswirtschaft vorbei und nehmen der kapitalgedeckten Altersvorsorge die Dynamik aus höherer Rendite und Zinseszins.

„Insofern sollte in der aktuellen Rentendebatte das emotionale Bedürfnis nach Sicherheit sowie das Konzept von Rente als nachgelagertem Verdienst für eine Lebensarbeitsleistung getrennt betrachtet werden von langfristig effizienten Anlagestrategien, denen Risiken aber auch entsprechende Risikoprämien zugrunde liegen“, sagt Tobias C. Pross, Head of EMEA Allianz Global Investors.. Denn mit Sicherheit allein im Sinne dauerhafter Risikovermeidung bliebe am Ende wenig Sicherheit im Sinne von Kaufkrafterhalt übrig, so Pross.

Markterwartungen anpassen

Angesichts des anhaltenden Niedrigzinsumfelds und weltweit schwächeren Wachstums dürften die Marktrenditen in den kommenden Jahrzehnten tendenziell unter langfristigen Durchschnittswerten liegen.

Derzeit weist rund die Hälfte der ausstehenden Staatsanleihen der Eurozone eine negative Rendite aus. Für Pross bedeutet das: „Das ist keine Zeit, um passiv zu sein. Mit aktivem Portfoliomanagement und dem bewussten, professionellen Eingehen von Risikopositionen bei Aktien und Rentenpapieren sowie der Beimischung alternativer Renditequellen können Anleger mehr Rendite erzielen.“ Mehr Dynamik sei auch bei der Aufteilung auf die unterschiedlichen Vermögensklassen, der Asset Allocation, gefragt.

Die komplette Studie als PDF-Dokument.

(MvA)

Diesen Beitrag teilen: