- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

Mehr als Rendite: Anlagestrategien mit Sinn

| Mehr als Rendite Anlagestrategien mit Sinn | |

| 03/2017 | |

| Marc Homsy, Prof. Bernd Ankenbrand | |

| Danske Invest (Website) |

Download Kommentar @ Feedback an Redaktion

Bei der Entscheidungen, ob eine Geldanlage individuell als sinnvoll empfunden wird, zählen neben Rendite und Risiko auch nicht ökonomische Kriterien. Nach welchen Maßstäben Anleger und Finanzdienstleister heute wirklich entscheiden.

20.03.2017 | 14:11 Uhr

Anlageentscheidungen trifft heute niemand mehr leichtfertig. In der aktuellen Kapitalmarktsituation und vor dem Hintergrund eines ausdifferenzierten Angebots von Finanzdienstleistungsprodukten ist es nicht mehr nur die Aufgabe, das jeweils Passende zu identifizieren. Es geht auch darum, herauszufinden, welche Anlage individuell als sinnvoll empfunden wird und aus welchen Gründen. Denn im Blickpunkt stehen längst nicht mehr nur Renditeerwartungen und Volatilitätskorridore. Die individuell als sinnvoll empfundene Anlage muss, je nach Anleger, ganz verschiedenen Ansprüchen genügen – dies nämlich in Abhängigkeit der jeweils zugrundeliegenden Maßstäbe. Aber welche sind das? Und wie kann man erkennen, welche Maßstäbe für die sinnvolle Anlageentscheidung tatsächlich entscheidend sind?

Um Antworten auf diese und weitere Frage zu bekommen, haben wir in einer Online-Befragung Anleger und Finanzdienstleister um ihre Einschätzungen gebeten. Die Befragung selbst unterteilt sich in fünf Fragenkomplexe mit je fünf Antwortmöglichkeiten, die wiederum unterschiedlich gewichtet werden können, von “trifft nicht zu” bis “trifft voll zu”. Eine methodische Besonderheit besteht in der Fragetechnik selbst. So baten wir Anleger direkt um ihre Einschätzung, Finanzdienstleister hingegen nach der Einschätzung des Anlegers. Lautete die Frage für Anleger etwa: “Wie ist das Wetter?”, lautete die Frage für Finanzdienstleister: “Was glauben Anleger, wie das Wetter ist?” Die Studie liefert demnach zwei Arten von Ergebnissen. Einmal die Einschätzung der Anleger selbst, dann aber auch Einsichten bezüglich der Übereinstimmung beziehungsweise Nicht-Übereinstimmung zwischen den Einschätzungen der Anleger und denen der Finanzdienstleistern. Hier beobachten wir zum Teil große Wahrnehmungslücken, sogenannte Gaps. Diese sind insofern problematisch, als sie leicht zu Fehlschlüssen führen. Genauer: das Verkennen der jeweiligen Einschätzung kann in letzter Konsequenz zu Argumentationslogiken, Produktempfehlungen und Service-Angeboten führen, die – im Extremfall – vom Anleger als sinnlos empfunden werden, insofern sie nicht mit seinen individuellen Maßstäben übereinstimmen.

Die Ergebnisse der Umfrage legen nahe, dass Finanzdienstleister in weiten Teilen ein gutes Verständnis für die Maßstäbe ihrer Kunden haben. Sie zeigen aber zum Teil auch deutliche Abweichungen in der Wahrnehmung. Diese Gaps zu erkennen und zu schließen, stellt einen wichtigen Schritt für die Entwicklung sinnvoller Anlagestrategien dar. Im Folgenden werden vier, sich aus den Daten ergebende, Wahrnehmungslücken präsentiert.

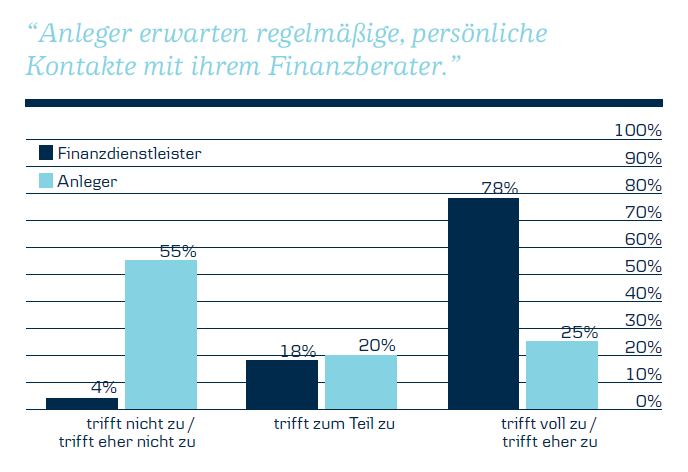

Wahrnehmungslücke 1: Anleger erwarten weniger persönliche Kontakte

Nach welchen Maßstäben Anleger und Finanzdienstleister heute wirklich entscheiden.

• 55% der Anleger erwarten keinen regelmäßigen Kontakt mit ihrem Finanzberater.

• Hingegen gehen nur 4% der Finanzdienstleister davon aus, dass Anleger keinen

• regelmäßigen Kontakt erwarten.

-> Wert der Wahrnehmungslücke: 51%

• 78% der Finanzdienstleister gehen davon aus, dass Anleger einen regelmäßigen Kontakt erwarten.

• Faktisch erwarten nur 25% der Anleger einen regelmäßigen Kontakt.

-> Wert der Wahrnehmungslücke: 53%

Ergebnis:

Das Risiko, einen Service zu bieten, der an den Erwartungen der Anleger vorbei geht, ist, wie die Ergebnisse zeigen, sehr hoch. Eine Möglichkeit, dieses Risiko zu mindern, dürfte für Finanzdienstleister darin bestehen, die Erwartungen hinsichtlich des Kontakts im Vorfeld zu thematisieren und gegebenenfalls verschiedene, individuell angepasste Service-Level anzubieten.

Erläuterung:

Der regelmäßige, persönliche Kontakt wird von Finanzdienstleistern überschätzt. Weitere Studienergebnisse lassen vermuten, dass es hier eine Verschiebung gibt, weg vom persönlichen Kontakt, hin zu 24/7 Online-Zugriff auf Informationen, siehe die nachfolgenden Wahrnehmungslücke 2. Der Aspekt der direkten Beziehung zu einem Finanzberater tritt in vielen Fällen zugunsten des digitalen Informationszugriffs in den Hintergrund. Daraus folgt: Finanzberater können die Präsenz bei vielen Anlegern herunterfahren (Zeit- und Kostenersparnis), wenn sie im Gegenzug auf ein entsprechendes Online-Informations-Angebot verweisen können. Diese Erkenntnis ist, zugegebenerweise, nicht neu. Allerdings deutet der erhobene Wert der Wahrnehmungslücke darauf hin, dass Finanzdienstleister ihr in Bezug auf die Anleger nicht ausreichend trauen, insofern sie die Relevanz des persönlichen Kontakts für Anleger höher einschätzen, als sie tatsächlich ist.

Die vollständige Studie finden Sie hier.

Diesen Beitrag teilen: