- DAX----

- ES50----

- US30----

- EUR/USD----

- BRENT----

- GOLD----

So wollen die Deutschen ihr Geld vor Strafzinsen retten

Die Angst vor Negativzinsen nimmt zu. Nachdem einige Raiffeisenbanken vorgeprescht sind, planen auch Sparkassen, Gebühren zu erheben, anstatt Zinsen zu zahlen. Eine Studie zeigt, wie die Deutschen investieren würden, wenn Strafzinsen die Regel wären.

31.10.2016 | 15:21 Uhr

Die Sorge vor Negativzinsen geht um, denn inzwischen hat eine zweite Bank angekündigt, bei Privatkunden eine Art Strafe für Ersparnisse zu fordern. Nachdem die Raiffeisenbank Gmund am Tegernsee in Bayern bereits seit September von vermögenden Privatkunden mit über 100.000 Euro Guthaben auf Giro- und Sparkonten 0,4 Prozent Strafzinsen verlangt, hat nun die Volksbank Stendal (Sachsen-Anhalt) im Oktober ebenfalls damit begonnen.

Für Firmenkunden hatten zahlreiche Banken und Sparkassen schon länger Guthaben-Gebühren eingeführt, zumeist deklariert als „Verwahr-Entgelt". Die Bankinstitute wollen so die Kosten weiterreichen, die ihnen selber entstehen, wenn sie Geld bei der Europäischen Zentralbank (EZB) zwischenparken.

Strafzinsen überraschen Niemanden mehr

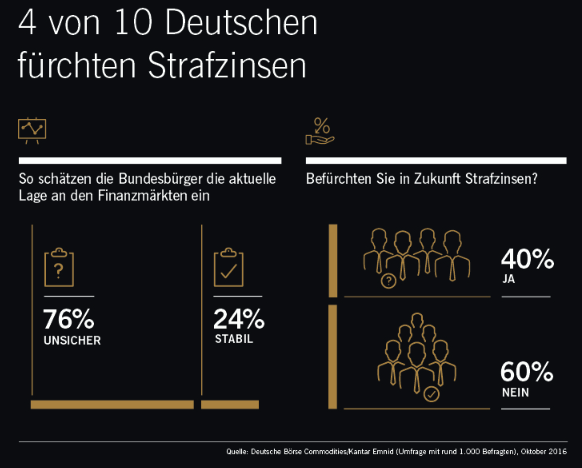

Für einen großen Teil der deutschen Sparer wären Strafzinsen keine Überraschung mehr. Laut einer emnid-Umfrage aus dem Oktober fürchten 40 Prozent der Deutschen, dass sie auf Sparguthaben künftig Zinsen an die Bank zahlen müssten. Erstaunlich: 37 Prozent wollten der Umfrage zufolge trotzdem immer noch frei verfügbares Kapital in Spareinlagen anlegen. Immerhin 36 Prozent wollten Gold kaufen. „Nur wenige ziehen aber daraus Konsequenzen und schichten ihr Kapital auf alternative Anlagen um“, kommentiert Michael König, Geschäftsführer der Deutsche Börse Commodities GmbH, die Umfrageergebnisse.

Gold ist erfahrungsgemäß die erste Fluchtwährung, wenn Sparer um ihre Einlagen flüchten. Das Meinungsforschungsinstitut GfK wollte es jedoch genauer wissen und befragte im Auftrag des Online-Finanzmarktplatzes Savedo 1064 Bundesbürger, wie sie ihr Geld anlegen würden, wenn Strafzinsen für Spareinlagen keine Ausnahme sondern die Regel wären.

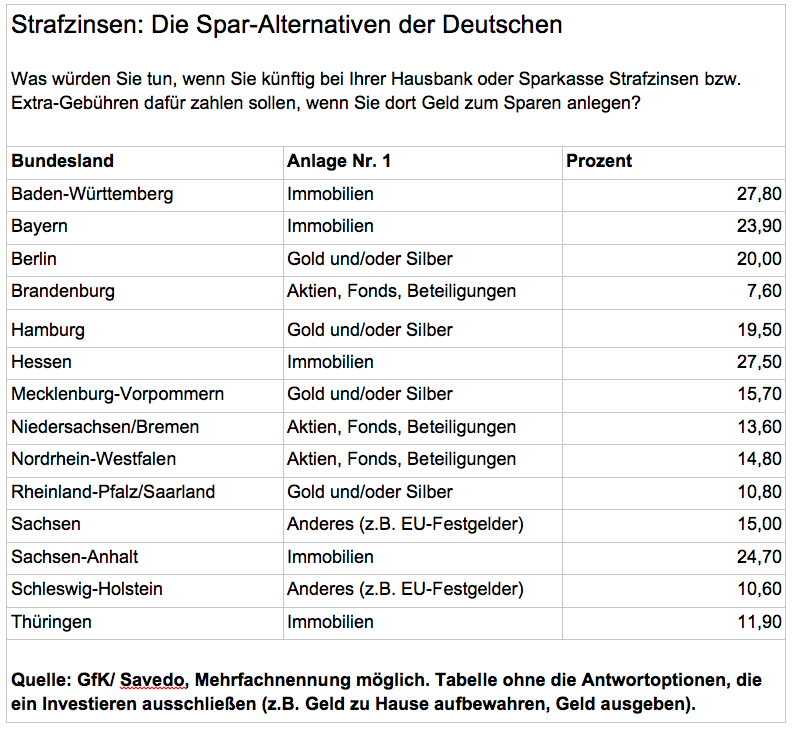

Die Studie zeigt, dass es je nach Bundesland sehr unterschiedliche Auffassungen darüber gibt, was geeignete Spar-Alternativen sind.

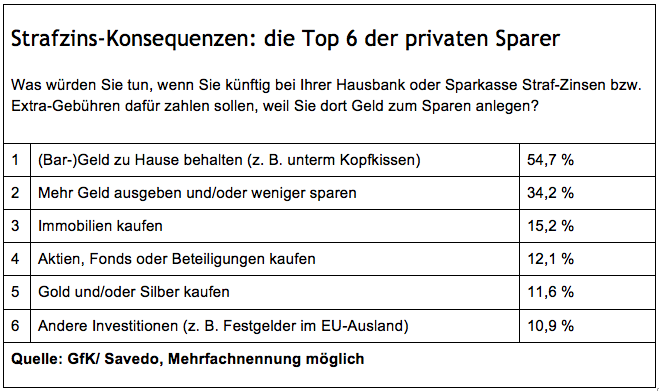

Laut GfK-Umfrage gaben rund 55 Prozent der Befragten an, im Fall von Negativzinsen das Ersparte wie zu Großmutters Zeiten unterm Kopfkissen oder anderen Verstecken zu Hause horten zu wollen. Wenn sie darüber hinaus investieren wollen, wären dies die Top 3:

● Immobilien kaufen

● Aktien, Fonds oder Beteiligungen kaufen

● Gold und/oder Silber kaufen

Nach Bundesländern ergibt sich ein differenziertes Bild. Dabei fallen besonders die Berliner und Hamburger auf, die mit hohen Prozentsätzen als erste Spar-Alternative bei Negativzinsen Gold und Silber sehen, siehe Tabelle:

Christian Tiessen, Geschäftsführer und Gründer des Berliner Fintech-Unternehmens Savedo, das Festgelder im EU-Ausland vermittelt und neuerdings auch Edelmetalle (Gold und Silber), die in der Schweiz günstig und zollfrei gelagert werden, sagt: „Immobilien nennt man auch gerne Betongold, weil ihnen eine Beständigkeit wie Gold nachgesagt wird. Allerdings gibt es einen wesentlichen Unterschied: Die typische Investition in eine Immobilie ist die Investition in ein einziges Objekt, man hat ein so genanntes Klumpenrisiko. Bei Gold und Silber kann man schon mit kleineren Beträgen einsteigen.

"Sonstige alternative Anlagen wie Edelsteine (z.B. Diamanten), Kunst oder Uhren sind in keinem Bundesland von größerer Bedeutung, ergab die GfK-Studie. Bleibt aber die Frage, warum nun ausgerechnet Berliner und Hamburger eher zu Gold und Silber neigen, während etwa die Bayern oder Hessen eher Immobilien als beste Spar-Alternative zu Negativzinsen sehen. Christian Tiessen, selber Hauptstädter, kann nur spekulieren: "Vielleicht wollen Großstädter generell flexibler und mobiler bleiben, weil sie noch viele Pläne haben. Gold oder auch Aktien hat man eben schneller verkauft als eine Immobilie."

Die GfK-Studie als pdf-Dokument.

(MvA)

Diesen Beitrag teilen: